@dondomo mungkin ke depan bisa meluangkan waktu khusus untuk membahas $MDKA, karena menurut saya ini salah satu emiten yang sangat menarik, terutama kalau kita melihatnya dari sisi valuasi baik melalui perspektif Total Acquisition Cost maupun EV/Resources dan EV/Reserves.

Kalau kita breakdown, MDKA sebenarnya memegang tiga komoditas utama, yaitu emas, tembaga, dan nikel. Supaya lebih jelas dan terstruktur, izin mulai dari bisnis emasnya terlebih dahulu.

Bisnis Emas MDKA

1. Merdeka Gold Resources Tbk (Ticker: $EMAS )

MDKA memiliki 57,659% kepemilikan di entitas ini.

Jenis tambang yang digunakan adalah Low Sulphidation Epithermal, yaitu sistem endapan emas yang terbentuk di kedalaman dangkal akibat aktivitas vulkanik purba, dalam hal ini Pani Volcanic Complex.

Model geologi ini mirip dengan PT Citra Palu Minerals (BRMS).

Karakteristik utama di Pani:

- Emasnya bersifat disseminated, artinya tersebar luas di dalam retakan batuan, bukan terkonsentrasi di satu urat (vein).

- Implikasinya penting, karena memungkinkan penggunaan Bulk Open Pit Mining.

Keuntungannya jelas:

- Tambangnya relatif murah.

- Tidak perlu terowongan bawah tanah.

- Operasionalnya cukup “keruk pakai ekskavator”, sehingga biaya penambangan jauh lebih efisien.

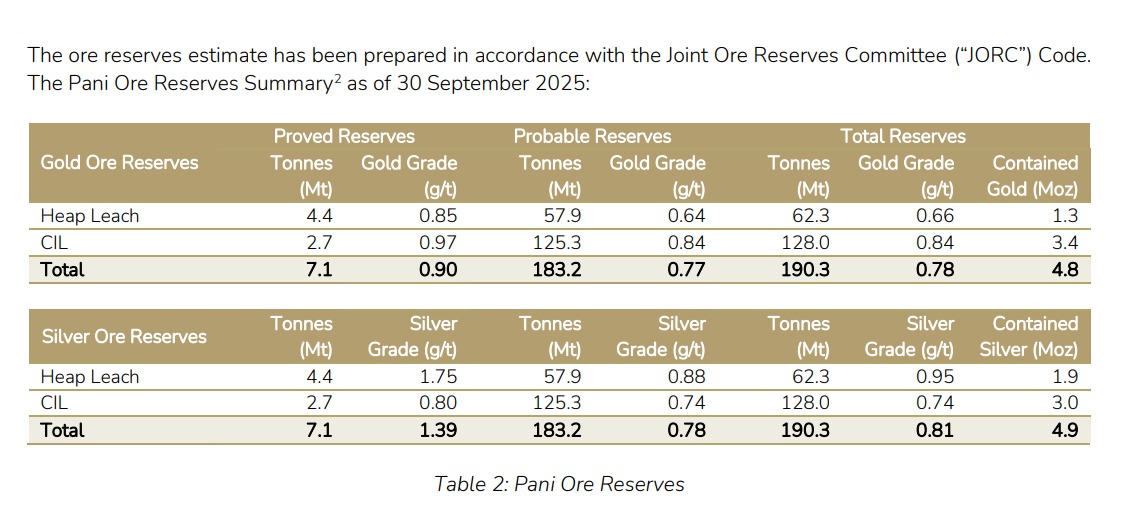

Mineral Resources & Reserves

Berdasarkan data sumber daya:

- Mineral Resources:

292 juta ton bijih dengan total 7,01 juta ons emas.

- Reserves (Cadangan Siap Gali):

190 juta ton bijih yang mengandung 4,8 juta ons emas.

Yang menarik di sini adalah alokasi metode pengolahannya.

Sekitar 70% dari cadangan emas, atau ±3,4 juta ons, dialokasikan ke pabrik CIL.

Inilah alasan mengapa EMAS berani menaikkan kapasitas pabrik CIL dari 7,5 Mtpa menjadi 12 Mtpa.

Kenapa CIL?

Recovery rate di atas 90%, jauh lebih tinggi dibanding metode heap leach.

Artinya, emas yang benar-benar bisa diambil jauh lebih optimal.

Selain itu, kalau kita perhatikan:

Kadar bijih untuk CIL: 0,84 g/t

Kadar bijih untuk Heap Leach: 0,66 g/t

Strateginya sangat rasional:

Bijih kadar rendah → Heap Leach (murah).

Bijih kadar tinggi → CIL (lebih mahal, tapi jauh lebih efisien).

Metode Pengolahan & Kapasitas Produksi

Phase 1: Heap Leach

Sudah mulai berjalan, dengan irigasi perdana pada 27 Januari 2026.

Kapasitas awal ditingkatkan menjadi 8 Mtpa, dari rencana awal 7 Mtpa.

Ke depan, studi ekspansi ke 10 Mtpa sedang berjalan dan ditargetkan pasca 2026.

First Gold dipastikan pada Q1 2026, tepatnya Maret 2026.

Secara sederhana, alurnya:

1. Batuan dihancurkan

2. Ditumpuk di heap pad

3. Disiram larutan sianida

4. Emas larut dan kemudian diambil

Metode ini murah, cepat, dan ideal untuk fase awal cash flow.

Phase 2: CIL (Carbon-In-Leach)

Kapasitas pabrik dinaikkan signifikan dari 7,5 Mtpa menjadi 12 Mtpa.

Target mulai produksi: tahun 2028.

Progres saat ini:

- Kontrak earthworks sudah diberikan pada Desember 2025.

- Konstruksi Tailings Storage Facility (TSF) dimulai Q1 2026.

Alasan utama CIL tetap krusial:

Untuk menangkap emas yang tidak bisa diekstraksi hanya dengan heap leach.

Dengan recovery rate di atas 90%, CIL inilah yang menjadi mesin uang jangka panjang EMAS.

untuk proyeksi: volume produksi emas ditarget sebesar 100.000 hingga 115.000 ons pada tahun 2026.

mungkin untuk analisis keuangan, bukit tujuh (underground dan surface), MBMA bisa saya lanjutkan saat nganggur lagi hahaha

cuma memang dari masing masing badan usaha, merdeka group sangat bagus secara operasional salah satunya di MBMA di mana untuk supply asam sulfat mereka tidak bergantung sulfur yg harganya naik, namun menggunakan pirit sisa tambang wetar lewat proyek AIMnya.