Mencari Bank yang Paling Efisien dari BOPO vs NIM vs CIR: $BBCA x $NISP x $BBNI

Banyak investor di Stockbit yang mungkin masih bingung soal BOPO, NIM, dan CIR karena kelihatannya cuma rasio, padahal ini yang paling cepat membedakan bank efisien versus bank yang cuma besar. Kalau investor salah baca, efeknya bisa fatal, bank terlihat murah padahal biayanya bocor, atau terlihat mahal padahal mesin labanya rapi. Rasio ini juga nyambung langsung ke kualitas laba, karena sedikit perubahan biaya dana atau biaya operasional bisa menggerus profit miliaran Rupiah. Dan yang bikin makin tricky, angka bisa membaik bukan karena bisnis makin sehat, tapi karena siklus pencadangan sedang longgar atau sedang ketat. Jadi investor perlu paham definisi dan komponennya dulu, baru masuk ke perbandingan angka. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

NIM itu Net Interest Margin, ukuran kemampuan bank menghasilkan margin dari aset produktif. Aset produktif itu aset yang menghasilkan bunga, terutama kredit dan penempatan berbunga. NIM biasanya dihitung dari NII dibagi rata-rata aset produktif.

NII itu Net Interest Income atau pendapatan bunga bersih, intinya pendapatan bunga dari kredit dan aset berbunga dikurangi beban bunga ke deposan dan sumber dana lain.

Karena itu NIM sangat sensitif ke CoF yaitu Cost of Fund atau biaya dana, dan struktur CASA yaitu Current Account Saving Account atau dana murah dari giro dan tabungan. Bank yang CASA-nya kuat biasanya CoF rendah, NII lebih tahan banting, lalu NIM cenderung stabil. Upgrade Skill https://cutt.ly/Ve3nZHZf

CIR itu Cost to Income Ratio, fokusnya lebih sempit ke biaya overhead non-bunga dibanding pendapatan operasional bersih. Overhead itu biaya kantor seperti biaya karyawan, biaya umum dan administrasi, sistem, jaringan, dan operasional harian.

CIR yang rendah artinya mesin operasionalnya efisien, setiap Rp1 biaya kantor menghasilkan pendapatan lebih besar.

BOPO itu biaya operasional terhadap pendapatan operasional, cakupannya biasanya lebih lebar dibanding CIR, karena memasukkan lebih banyak komponen beban operasional.

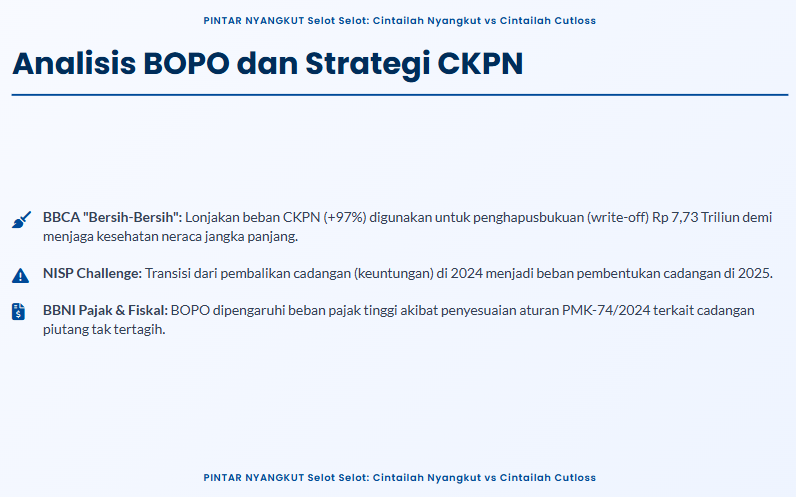

Dalam praktik bank di Indonesia, BOPO bisa terdorong naik karena beban bunga dan juga CKPN. CKPN itu Cadangan Kerugian Penurunan Nilai, alias beban pencadangan kerugian kredit, yang sering jadi pembeda kualitas laba karena langsung memotong laba berjalan saat bank mempertebal bantalan risiko. Upgrade Skill https://cutt.ly/Ve3nZHZf

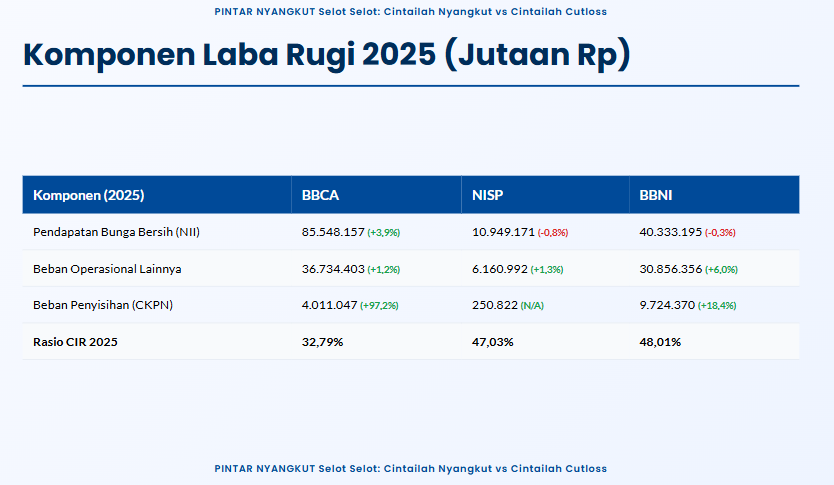

Dari sisi skala NII tahun 2025, BBCA paling besar Rp85,55 T dan masih tumbuh 3,9%. BBNI Rp40,33 T tetapi turun 0,3%. NISP Rp10,95 T dan turun 0,8%.

Dari sisi overhead non-bunga 2025, BBCA Rp36,73 T naik 1,2%, NISP Rp6,16 T naik 1,3%, BBNI Rp30,86 T naik 6,0%, jadi tekanan biaya paling terasa ada di BBNI.

Dari sisi CKPN 2025, BBCA Rp4,01 T naik 97,2%, BBNI Rp9,72 T naik 18,4%, NISP Rp0,25 T berubah dari kondisi 2024 yang sempat mendapat pembalikan cadangan.

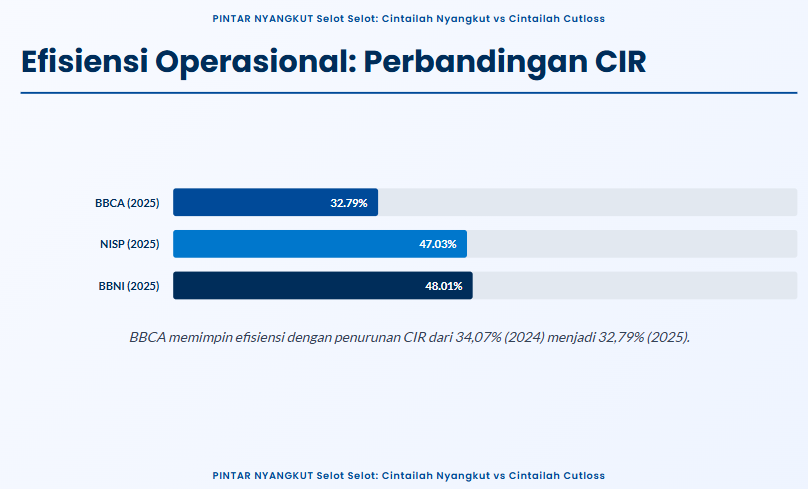

Kalau lihat CIR, yang paling efisien itu BBCA dengan 32,79% dan membaik dari 34,07% atau turun 1,28 poin. NISP 47,03% membaik dari 49,66% atau turun 2,63 poin. BBNI 48,01% justru memburuk dari 46,11% atau naik 1,90 poin. Upgrade Skill https://cutt.ly/Ve3nZHZf

BBCA jelas menang telak di efisiensi operasional, karena pendapatan operasional naik 5,12% sementara overhead cuma naik 1,20%, bahkan beban umum dan administrasi turun 0,56%, ini pola bank yang makin digital dan biaya rutinnya makin rapat. Lonjakan CKPN BBCA 97,2% lebih masuk akal dibaca sebagai langkah konservatif dan bersih-bersih neraca, apalagi ada write-off Rp7,73 T, jadi profit masih kuat tapi bank mempertebal bantalan risiko. Upgrade Skill https://cutt.ly/Ve3nZHZf

NISP terlihat sedang merapikan pasca-merger, NII sedikit tertekan karena yield pinjaman turun dari 8,07% ke 7,84%, tetapi CIR membaik, artinya integrasi dan disiplin biaya mulai kebaca.

BBNI tampak ekspansif, kredit tumbuh kencang, tapi overhead naik 6,0% dan CKPN naik 18,4% sehingga laba tertekan, ini tipikal fase growth yang belum matang, mesin pendapatan ada, tapi biaya dan risiko masih ngejar. Potensi ke depan, BBNI bisa menarik kalau pertumbuhan pendapatan kembali mengalahkan pertumbuhan overhead dan CKPN mulai stabil, sementara BBCA cocok buat investor yang mengejar stabilitas mesin laba, dan NISP cocok buat investor yang mencari perbaikan efisiensi dengan profil skala menengah.

✅ BOPO = biaya operasional dibanding pendapatan operasional

✅ CIR = Cost to Income Ratio = biaya overhead non-bunga dibanding pendapatan operasional bersih

✅ NIM = Net Interest Margin = margin bunga bersih dari aset produktif

✅ NII = Net Interest Income = pendapatan bunga bersih

✅ CKPN = Cadangan Kerugian Penurunan Nilai = beban pencadangan kerugian kredit

✅ CoF = Cost of Fund = biaya dana

✅ CASA = Current Account Saving Account = giro dan tabungan sebagai dana murah

Upgrade Skill https://cutt.ly/Ve3nZHZf

📌 NIM naik biasanya karena NII naik lebih cepat dari aset produktif, atau CoF turun

📌 CIR turun artinya biaya kantor makin efisien dibanding pendapatan

📌 BOPO naik bisa karena overhead naik, beban bunga naik, atau CKPN naik

Data 2025

🟦 BBCA

💰 NII Rp85,55 T naik 3,9%

🧾 Overhead Rp36,73 T naik 1,2%

🧱 CKPN Rp4,01 T naik 97,2%

🎯 CIR 32,79% dari 34,07% turun 1,28 poin

🟨 NISP

💰 NII Rp10,95 T turun 0,8%

🧾 Overhead Rp6,16 T naik 1,3%

🧱 CKPN Rp0,25 T

🎯 CIR 47,03% dari 49,66% turun 2,63 poin

Upgrade Skill https://cutt.ly/Ve3nZHZf

🟥 BBNI

💰 NII Rp40,33 T turun 0,3%

🧾 Overhead Rp30,86 T naik 6,0%

🧱 CKPN Rp9,72 T naik 18,4%

🎯 CIR 48,01% dari 46,11% naik 1,90 poin

🔍 Sinyal yang biasanya dianggap bagus oleh investor bank

🟢 NII tumbuh sambil CIR turun

🟢 Overhead tumbuh lebih lambat dari pendapatan

🟢 CKPN naik tapi dibarengi langkah bersih-bersih yang jelas dan kualitas aset tetap rapi

Upgrade Skill https://cutt.ly/Ve3nZHZf

⚠️ Sinyal yang perlu dipantau ketat

🟠 NII turun tapi overhead naik cepat

🟠 CIR naik, artinya biaya kantor makin berat per rupiah pendapatan

🟠 CKPN naik berulang tanpa perbaikan kualitas kredit, ini biasanya makan laba lebih lama

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8