.jpeg)

Saham PT Akasha Wira International Tbk ($ADES), produsen air minum dalam kemasan (AMDK) bermerek Nestle Pure Life, diproyeksikan memiliki prospek positif di tahun 2026. Hal ini didorong oleh kinerja fundamental yang kuat, ekspansi kapasitas produksi yang konsisten, serta posisi keuangan yang sangat sehat.

Berikut adalah rangkuman insight dan prospek saham ADES untuk tahun 2026:

Kinerja Keuangan dan Profitabilitas

ADES menunjukkan tren pertumbuhan laba yang konsisten dengan margin profitabilitas yang tinggi di sektornya:

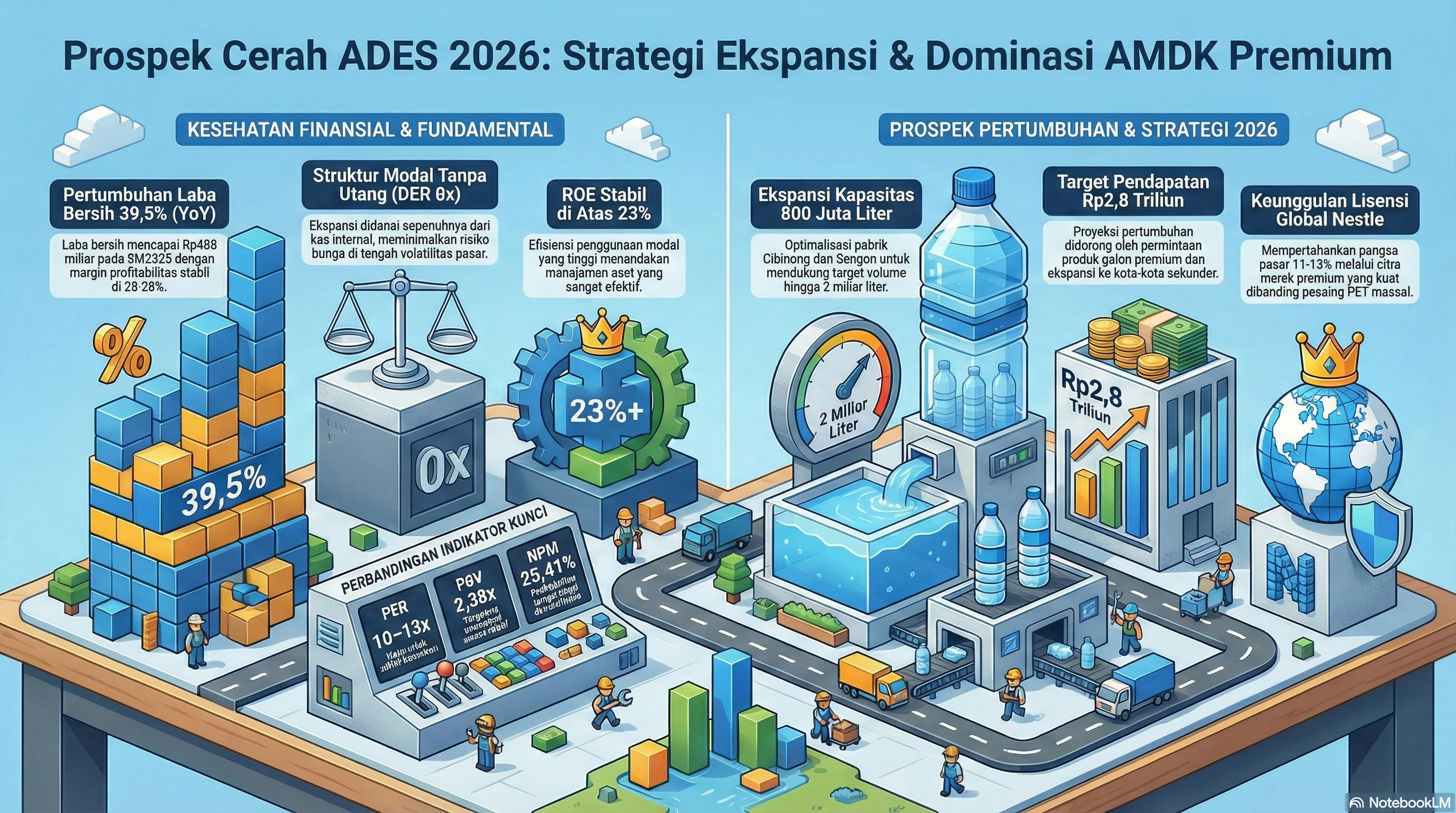

• Pertumbuhan Pendapatan: Pendapatan melonjak dari Rp1,525 miliar pada 2023 menjadi Rp1,956 miliar pada 2024. Pada 9M2025, pendapatan mencapai Rp1,2 triliun (naik 38% YoY).

• Margin Keuntungan: Memiliki Net Profit Margin (NPM) yang stabil di kisaran 25–28%.

• Efisiensi Modal: Tingkat pengembalian ekuitas (ROE) terjaga kuat di atas 23%, yang menandakan pengelolaan aset yang sangat efisien.

Proyeksi Keuangan dan Harga Saham 2026

Berdasarkan data historis dan tren pertumbuhan, berikut adalah estimasi untuk tahun 2026:

• Target Pendapatan & Laba: Pendapatan potensial diperkirakan mencapai Rp2,3–Rp2,8 triliun, dengan target laba bersih yang realistis di angka Rp600–Rp800 miliar jika volume produksi terjual penuh.

• Target Harga Saham: Prediksi berbasis AI menargetkan harga rata-rata di kisaran Rp33.000-an, yang merupakan kenaikan signifikan dari level harga saat ini di kisaran Rp15.000–Rp16.000.

• Valuasi: Meski PBV (2,38x) terlihat overvalued secara relatif, PER (10–13x) masih dianggap wajar untuk sektor konsumen. Nilai intrinsik menurut metode Buffett diestimasi sekitar Rp13.054.

Strategi Ekspansi dan Operasional

ADES fokus pada optimalisasi kapasitas pabrik yang sudah ada daripada membangun pabrik baru secara spesifik untuk 2026:

• Optimalisasi Produksi: Mengalokasikan capital expenditure (capex) sebesar Rp350 miliar pada 2024 untuk lini produksi baru, ekspansi kemasan galon, dan akuisisi merek.

• Kapasitas Produksi: Kapasitas grup diperkirakan stabil pada 1,5–2 miliar liter per tahun dengan target utilisasi mencapai 85–95% pada 2026.

• Pendanaan Mandiri: Ekspansi dilakukan menggunakan kas internal tanpa utang bank yang signifikan, tercermin dari Debt to Equity Ratio (DER) yang sangat rendah (0,19x).

Posisi Pasar dan Keunggulan Kompetitif

Di tengah persaingan ketat dengan Aqua (Danone) dan CLEO, ADES memiliki beberapa keunggulan:

• Lisensi Merek Global: Penggunaan merek Nestle Pure Life memberikan citra premium dan loyalitas tinggi di segmen korporat dan HORECA (Hotel, Restoran, Kafe).

• Diversifikasi Pendapatan: Sekitar 30–40% pendapatan berasal dari bisnis maklon (kontrak manufaktur pihak ketiga) yang memberikan stabilitas arus kas.

• Market Share: Pangsa pasar ADES diprediksi stabil atau tumbuh tipis di kisaran 11–13% pada 2026.

Risiko yang Perlu Diperhatikan

• Likuiditas Saham: Free float yang rendah (hanya 8,48%) dapat membatasi volume perdagangan saham di bursa.

• Biaya Input: Kenaikan harga BBM dan kemasan plastik sebesar 5–10% berpotensi menekan margin jika tidak dialihkan ke harga jual.

• Kompetisi: Persaingan harga di segmen ritel botol PET sangat intens dengan pemain besar seperti Aqua dan Le Minerale.

Secara keseluruhan, ADES adalah perusahaan dengan fundamental "tahan banting" yang siap memanfaatkan tren konsumsi sehat di Indonesia hingga 2026.