$BBCA dan $BBNI Doyan Main Tambang Sedangkan $NISP Malah Menjauhi Tambang

Ada momen ketika bank terlihat seperti sedang membaca peta ekonomi lebih jujur daripada analisis pemerintah. Saat kredit konsumsi rumah tangga melambat, bank yang punya akses ke korporasi besar akan mencari mesin pertumbuhan lain yang tetap bisa dipagari risikonya. Di 2025, tambang dan rantai pasok komoditas seperti menawarkan paket lengkap, volumenya besar, transaksinya ramai, dan kalau dipilih nasabahnya yang tepat, arus kasnya terlihat jelas. Jadi kelihatan doyan tambang itu bukan semata ikut-ikutan, tapi respons atas insentif dan risiko yang sedang bergeser. Yang menarik, BBCA dan BBNI bergerak searah, sementara NISP justru mundur dari tambang.

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

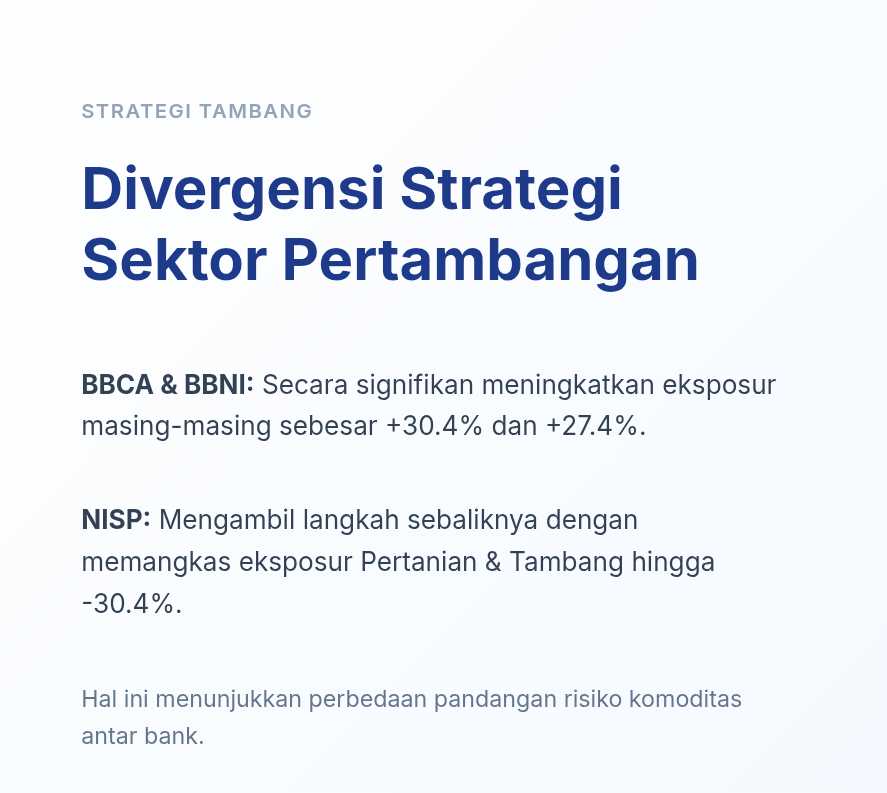

Kredit pertambangan BBCA naik dari Rp26,62 T menjadi Rp34,72 T atau naik 30,4%, padahal total kredit BBCA naik 7,6%. Artinya, pertambangan menjadi salah satu mesin akselerasi yang jauh lebih cepat daripada rata-rata portofolio. Di BBNI, kredit pertambangan naik dari Rp51,66 T menjadi Rp65,84 T atau naik 27,4%, sementara total kredit BBNI naik 15,9%. Jadi untuk dua bank ini, tambang bukan sekadar ikut naik, tapi memang sengaja diperbesar porsinya sebagai pendorong pertumbuhan. Upgrade skill https://cutt.ly/Ve3nZHZf

Kenapa sektor ini menggoda untuk bank besar? Pertama, profil uangnya sering lebih mudah dibaca karena banyak pemain tambang memiliki penjualan berbasis kontrak, volume besar, dan rantai kas yang berputar lewat rekening bank. Ketika sebuah grup tambang menjalankan operasi, kebutuhan kreditnya tidak hanya satu titik, tapi menyebar ke modal kerja, pembiayaan alat, logistik, sampai vendor dan kontraktor. Bank tidak cuma dapat bunga, tapi juga dapat fee dari transaksi, misalnya fasilitas bank garansi, L/C, layanan cash management, dan treasury. Dari sudut pandang bisnis bank, itu nasabah yang menghasilkan banyak lini pendapatan sekaligus.

Kedua, banyak pendapatan tambang berbasis valuta asing, terutama USD. Ini memberi bantalan alami saat kurs bergerak, karena debitur punya sumber kas valas untuk bayar kewajiban. Risiko harga komoditas memang nyata, tapi bank biasanya mengkompensasi dengan struktur kredit yang lebih ketat, misalnya tenor lebih pendek, covenant yang mengikat, dan pengawasan arus kas. Karena skala bank besar punya kemampuan underwriting dan monitoring yang lebih matang, mereka lebih nyaman mengambil eksposur ini dibanding bank yang sedang menahan risiko.

Ketiga, 2025 itu bukan cuma cerita tambang sebagai komoditas mentah, tapi juga efek hilirisasi dan proyek-proyek turunannya. Saat smelter, infrastruktur energi, dan kebutuhan logistik tumbuh, kebutuhan pembiayaan di ekosistem komoditas ikut membesar. Di sini terlihat perbedaan karakter. BBCA cenderung memperbesar buku kredit lewat hubungan korporasi yang sudah mapan dan menyebar ke banyak sektor, jadi kenaikan pertambangan 30,4% terasa seperti memperdalam relasi dengan klien besar yang arus kasnya kuat. BBNI, dengan pertumbuhan total yang lebih agresif, terlihat lebih siap menambah eksposur korporasi dan proyek, sehingga kenaikan pertambangan 27,4% bisa terbaca sebagai bagian dari dorongan pembiayaan yang lebih ekspansif di sektor-sektor terkait pembangunan dan rantai pasok. Upgrade skill https://cutt.ly/Ve3nZHZf

Keempat, bandingkan dengan NISP yang justru memangkas rumpun pertanian dan pertambangan dari Rp9,36 T menjadi Rp6,51 T atau turun 30,4%, sementara total kreditnya hanya naik 1,7%. Ini memberi sinyal bahwa ada keputusan sadar untuk mengurangi eksposur yang lebih volatil dan memindahkan fokus ke sektor yang lebih stabil bagi mereka, seperti jasa yang naik 18,4%. Jadi kesan NISP lebih berhati-hati muncul bukan karena mereka tidak bisa menyalurkan kredit, tapi karena mereka memilih medan yang berbeda.

Terakhir, ada faktor kompetisi dan daya serap di konsumsi rumah tangga. Ketika konsumsi melambat atau perang harga makin ketat, return yang menarik justru sering muncul di korporasi komoditas yang transaksinya besar dan cepat berputar, selama bank disiplin memilih debitur dan struktur fasilitasnya. Itu sebabnya BBCA dan BBNI tampak lebih doyan bermain di kredit tambang pada 2025, karena sektor ini memberi kombinasi pertumbuhan, fee, dan visibilitas arus kas yang relatif lebih jelas dibanding beberapa kantong konsumsi yang sedang tidak seatraktif sebelumnya.

📈 BBCA kredit tambang Rp26,62 T ke Rp34,72 T naik 30,4%

📈 BBNI kredit tambang Rp51,66 T ke Rp65,84 T naik 27,4%

🐢 NISP rumpun pertanian dan tambang Rp9,36 T ke Rp6,51 T turun 30,4%

💰 BBCA dan BBNI doyan tambang

🏦 Besaran tiket kredit besar, cepat nambah book

🔁 Banyak transaksi turunan cash management, bank garansi, L/C, treasury

💵 Banyak arus kas valas dari ekspor, jadi sumber bayar utang lebih jelas

🧾 Kontrak penjualan dan buyer besar bikin visibilitas cashflow lebih kebaca

🧷 Struktur kredit bisa dipagari covenant, tenor, monitoring arus kas

🧱 Hilirisasi dan rantai pasok smelter, logistik, energi bikin kebutuhan dana melebar

🤝 Nasabah grup besar, efeknya nyambung ke vendor dan kontraktor

Upgrade skill https://cutt.ly/Ve3nZHZf

🧭 NISP justru mundur

🛑 Pilih turunkan eksposur yang volatil

🔀 Alih fokus ke sektor lain yang menurut mereka lebih stabil

⚠️ Risiko yang tetap nempel

🌪️ Harga komoditas fluktuatif

🚢 Risiko operasional dan logistik

💳 Risiko konsentrasi kalau terlalu berat di grup tertentu

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Disclaimer: http://bit.ly/3RznNpU

1/3