.jpeg)

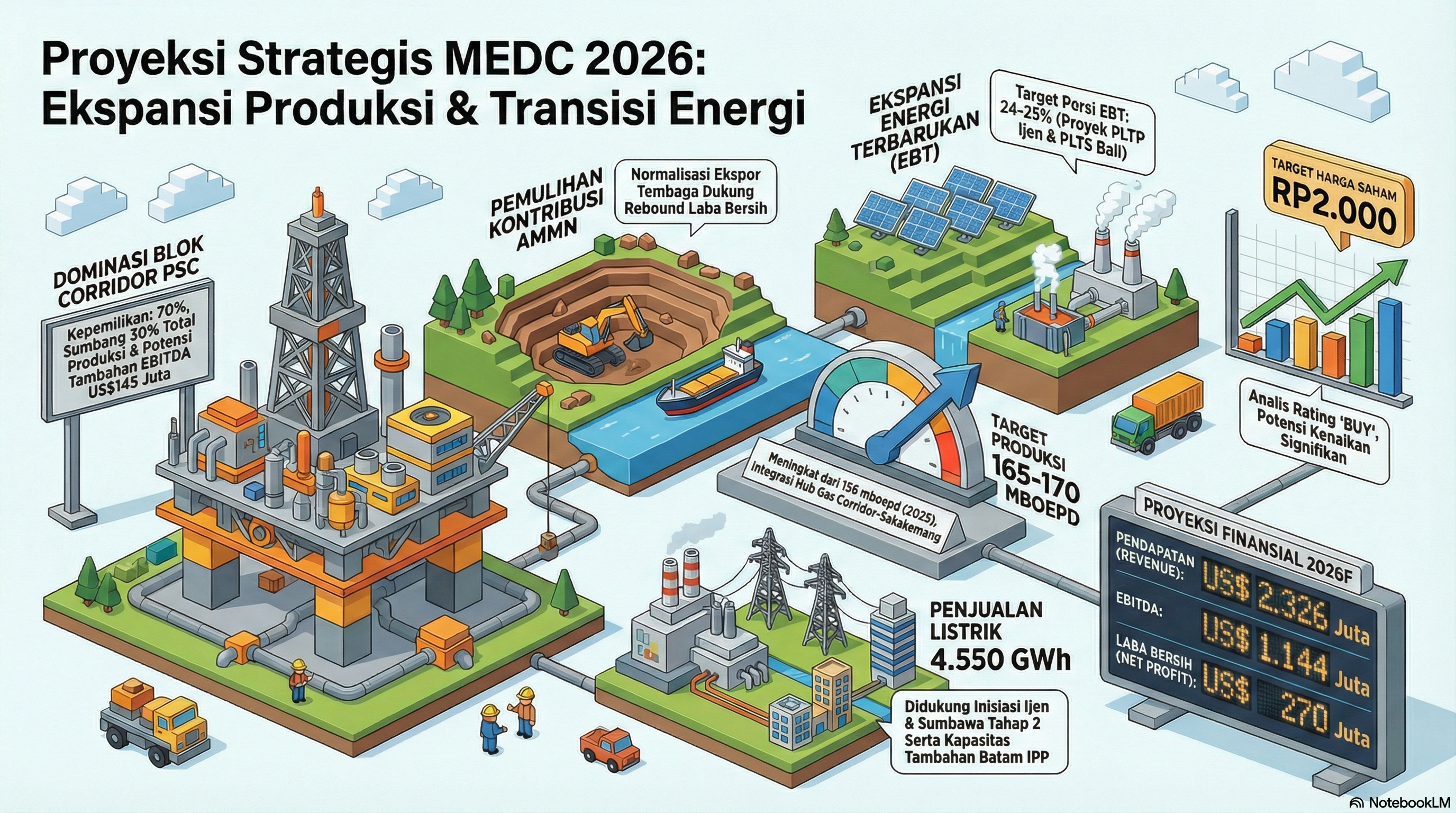

Saham PT Medco Energi Internasional Tbk ($MEDC) menunjukkan prospek yang positif dan bullish di tahun 2026. Hal ini didorong oleh peningkatan kepemilikan di Blok Corridor, pemulihan kontribusi dari Amman Mineral (AMMN), serta ekspansi besar di sektor energi terbarukan.

Berikut adalah rangkuman mendalam mengenai insight dan prospek saham MEDC untuk tahun 2026:

Pendorong Utama Pertumbuhan 2026

• Peningkatan Produksi Migas (Corridor PSC): Kepemilikan MEDC di Corridor PSC meningkat menjadi 70%, yang diharapkan mendorong total produksi minyak dan gas menjadi 165-170 mboepd. Blok ini menjadi tulang punggung portofolio MEDC dengan kontribusi sekitar 30% dari total estimasi volume produksi.

• Normalisasi Kontribusi AMMN: Pemulihan kinerja Amman Mineral (AMMN) setelah mendapatkan izin ekspor tembaga akan memperkuat laba bersih MEDC di 2026. Kontribusi ekuitas dari AMMN diproyeksikan mencapai US$101 juta pada tahun tersebut.

• Ekspansi Energi Terbarukan: MEDC menargetkan penjualan listrik sebesar 4.550 GWh, dengan porsi energi terbarukan (EBT) sebesar 24%. Proyek utama meliputi PLTP Ijen (geothermal) dan PLTS Bali yang diharapkan beroperasi penuh.

• Diversifikasi Pendapatan: Segmen hulu (upstream) diperkirakan menyumbang 75-80% pendapatan, sementara segmen ketenagalistrikan menyumbang sekitar 20% yang memberikan stabilitas arus kas.

Proyeksi Keuangan 2026 (Estimasi)

Berdasarkan data dari BRI Danareksa Sekuritas, berikut adalah proyeksi kinerja keuangan MEDC untuk tahun 2026:

Estimasi Pertumbuhan 2026F (YoY)

a. Pendapatan (Revenue) US$ 2.326 juta (+10,4% YoY)

b. EBITDA US$ 1.144 juta (+16,5%)

c. Laba Bersih (Net Profit) US$ 270 juta (+97,5%)

Target Harga (TP): Rp 2.000, Rekomendasi BUY (Beli)

Valuasi dan Posisi Pasar

Valuasi MEDC saat ini dinilai menarik dan undervalued dibandingkan kompetitor di sektor energi.

• Rasio P/E 2026F: Diperkirakan sebesar 8,1x, lebih rendah dari rata-rata sektor.

• PBV 2026F: Berada di level 0,9x, menunjukkan valuasi yang masih murah untuk perusahaan dengan pertumbuhan produksi yang agresif.

• Potensi Re-rating: Analis menaikkan target harga menjadi Rp2.000 (dari sebelumnya Rp1.320), mencerminkan kepercayaan pada peningkatan output dan pemulihan performa AMMN.

Faktor Risiko yang Perlu Diperhatikan

Meskipun prospeknya cerah, investor perlu mewaspadai beberapa risiko kunci:

1. Volatilitas Harga Minyak: Penurunan harga Brent di bawah US$65-70/bbl dapat menekan pendapatan hulu dan arus kas operasional.

2. Leverage Tinggi: Rasio utang terhadap ekuitas (Net Gearing) berada pada level 1,0x di 2026. Beban bunga yang tinggi dapat menggerus laba bersih jika manajemen gagal melakukan strategi deleveraging yang efektif.

3. Hambatan Operasional: Keterlambatan dalam eksekusi proyek besar seperti Sakakemang atau fase berikutnya di Senoro dapat mengurangi potensi kontribusi EBITDA.