Tentang Liquidity Provider a.k.a Bandar Legal di IHSG

Di 2024, atau 2 tahun lalu, OJK sudah mengeluarkan aturan tentang Penyedia Likuiditas atau Liquidity Provider atau orang awam menyebutnya sebagai bandar legal atau bandar yang diizinkan.

OJK bikin jalur resmi bandar legal atau Liquidity Provider lewat POJK Nomor 18 Tahun 2024, lengkap dengan hak dan kewajiban yang jelas, tapi sampai 2026 tetap terasa sepi peminat. Apakah gencarnya sweeping dan penindakan 2026 itu sengaja dipakai untuk mengubah insentif, supaya bandar yang selama ini goreng saham diam-diam merasa lebih aman kalau pindah jalur jadi bandar legal? Maybe yes, maybe no. 🤔 Upgrade skill https://cutt.ly/Ve3nZHZf

Tapi kalau aturan OJK sudah disediakan dan penegakan hukumnya mulai menutup ruang abu-abu, ekosistem akan dipaksa memilih, mau tertib jadi Liquidity Provider di OJK atau mau jadi target ciduk berikutnya?

Secara definisi, Liquidity Provider atau Penyedia Likuiditas itu bukan sekadar pihak yang sering transaksi. Dia adalah pihak yang diberi mandat dan kerangka aturan untuk menjaga pasar tetap ada dua sisi, ada bid dan ada offer, secara berkelanjutan. Mekanisme intinya namanya kuotasi, yaitu memasukkan penawaran jual dan permintaan beli saham terus-menerus. Tujuannya sederhana tapi dampaknya besar. Likuiditas naik karena investor selalu melihat ada lawan transaksi, harga lebih stabil karena tidak gampang loncat hanya karena order kecil, dan price discovery jadi lebih wajar karena terbentuk dari dua sisi yang aktif, bukan cuma dorongan satu pihak.

Tidak semua orang bisa jadi Liquidity Provider. Misalnya Ipin dan Upin mau jadi Liquidity Provider alias bandar legal, maka itu wajib lapor ke Kak Ros, eh maksudnya OJK. Umumnya yang bisa jadi Liquidity Provider legal itu harus Perantara Pedagang Efek, atau pihak lain yang memang disetujui OJK dan penyelenggara pasar. Bahkan saham yang boleh dikuotasikan pun tidak bebas. Sahamnya harus ditetapkan dulu oleh penyelenggara pasar, dengan pertimbangan seperti volume transaksi, kapitalisasi pasar, frekuensi transaksi, dan fundamental saham tersebut. Ini penting karena OJK dan bursa ingin Liquidity Provider hadir di tempat yang memang membutuhkan dukungan likuiditas, bukan jadi alat pembenaran untuk mempermainkan saham yang dari awal tidak layak diperdagangkan aktif.

Bandar Legal atau Liquidity Provider boleh aktif jual-beli, tapi wajib menjaga perdagangan yang teratur, wajar, dan efisien. Selama kuotasinya dilakukan sesuai prosedur, aktivitas itu diposisikan bukan manipulasi pasar. Jadi bandar legal bukan berarti bebas nilai, tapi justru kebalikannya, harus patuh aturan main dan siap diaudit. Kalau bandar ilegal hidup dari gelapnya jejak, Liquidity Provider hidup dari transparansi proses.Upgrade skill https://cutt.ly/Ve3nZHZf

Fitur yang paling sensitif dan paling super untuk Liquidity Provider legal adalah the power to short selling. POJK ini memberi fleksibilitas khusus bagi Liquidity Provider untuk short selling pada saham yang dikuotasikan, underlying derivatif, atau underlying waran terstruktur. Bahkan dalam konteks tertentu, aturan harga penawaran jual tidak harus selalu di atas harga pasar terakhir. Ini terdengar berbahaya kalau dibaca oleh investor yang trauma shortsell ilegal, tapi logikanya begini. Liquidity Provider ditugaskan menjaga ketersediaan offer. Kadang inventory tidak cukup, jadi short selling dipakai sebagai alat operasional untuk menjaga kuotasi tetap jalan, lalu posisi ditutup dengan pembelian kembali. Bedanya dengan shortsell ilegal itu bukan di kata short selling-nya, tapi di fondasinya. Liquidity Provider punya kerangka izin, pencatatan, pengawasan, dan batasan saham tertentu. Shortsell ilegal biasanya bermula dari mismatch, barang tidak ada tapi dijual, lalu jejaknya tidak nyambung ketika dicocokkan antar sistem bursa, kustodian, dan kliring.

POJK ini juga mengunci area konflik kepentingan. Kalau Liquidity Provider melakukan kuotasi atas saham yang diterbitkan afiliasinya, wajib keterbukaan informasi ke publik. Lalu ada kewajiban menjual kembali saham tersebut paling lambat 6 bulan sejak pengajuan kuotasi. Ini sinyal bahwa OJK paham risiko paling klasik di pasar, yaitu ketika pihak yang punya hubungan pengendalian mencoba membentuk harga sendiri. Jadi bukan dilarang total, tapi dipagari dengan transparansi dan batas waktu. Upgrade skill https://cutt.ly/Ve3nZHZf

Pengawasan dan administrasi juga dibuat berat. Aktivitas Liquidity Provider diawasi oleh penyelenggara pasar. Wajib mengadministrasikan dan menyimpan catatan transaksi harian serta data pinjam-meminjam saham minimal 5 tahun. Ini membuat pola transaksi bisa dibedah, siapa lawan transaksi, kapan kuotasi aktif, kapan inventory dipinjam, kapan ditutup, dan apakah kuotasinya masuk akal atau sekadar topeng.

Kalau aturannya sudah jelas begini, kenapa dong sampai 2026 masih sedikit yang mau daftar jadi Liquidity Provider a.k.a Bandar Legal? Menurut saya sih alasannya sederhana aja yakni faktor ekonomi dan beban kepatuhan.

Menjadi Liquidity Provider itu kerja rutin, bukan kerja sekali dua kali. Harus standby modal, harus siap inventory, harus punya sistem kuotasi, harus disiplin risk management, dan siap diperiksa. Keuntungannya biasanya datang dari spread yang tipis tapi stabil, plus insentif tertentu jika ada. Ini berbeda total dengan pola goreng saham yang targetnya lonjakan harga besar dalam waktu singkat. Jadi pelaku yang selama ini mencari keuntungan lewat goreng harga, tidak akan tertarik masuk jalur yang mewajibkan transaksi wajar, jejak rapi, dan pengawasan ketat. Mereka bukan tidak mampu daftar. Mereka tidak mau kehilangan model bisnisnya. Modal buat goreng saham ilegal vs jadi bandar legal Liquidity Provider OJK, mana yang lebih murah? 🤔Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi kalau mau sih, OJK bisa aja melakukan sweeping ke semua sekuritas supaya bandar ilegal mau jadi bandar legal. Sweeping dan penindakan biasanya tujuannya bukan merekrut, tapi menaikkan expected cost pelanggaran. Efek sampingnya baru muncul, yaitu pelaku pasar yang punya infrastruktur dan ingin bisnis jangka panjang akan lebih tertarik memilih jalur resmi, termasuk Liquidity Provider.

Jadi penegakan hukum oleh OJK dan Bareskim akan mempersempit ruang abu-abu, lalu pemain yang rasional berpindah ke mekanisme yang diakui. Tapi pemain yang niatnya manipulatif, cenderung tidak pindah. Mereka biasanya hanya ganti mode, mengecilkan jejak, pindah objek, atau memanfaatkan keramaian pasar untuk berkamuflase.

Liquidity Provider itu konsep yang benar dan dibutuhkan untuk pasar yang ingin naik kelas. Tapi keberhasilannya bukan cuma soal POJK sudah terbit. Kuncinya ada di insentif ekonomi yang masuk akal, seleksi saham yang tepat, pengawasan yang disiplin, dan penegakan hukum yang konsisten terhadap manipulasi. Kalau itu jalan bareng, maka bandar legal bisa jadi magnet bagi pemain yang ingin bertahan lama, sementara bandar ilegal mulai kehilangan ruang gerak. Jika tidak, POJK akan tetap jadi jalur resmi yang bagus di kertas, tapi sepi di lapangan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

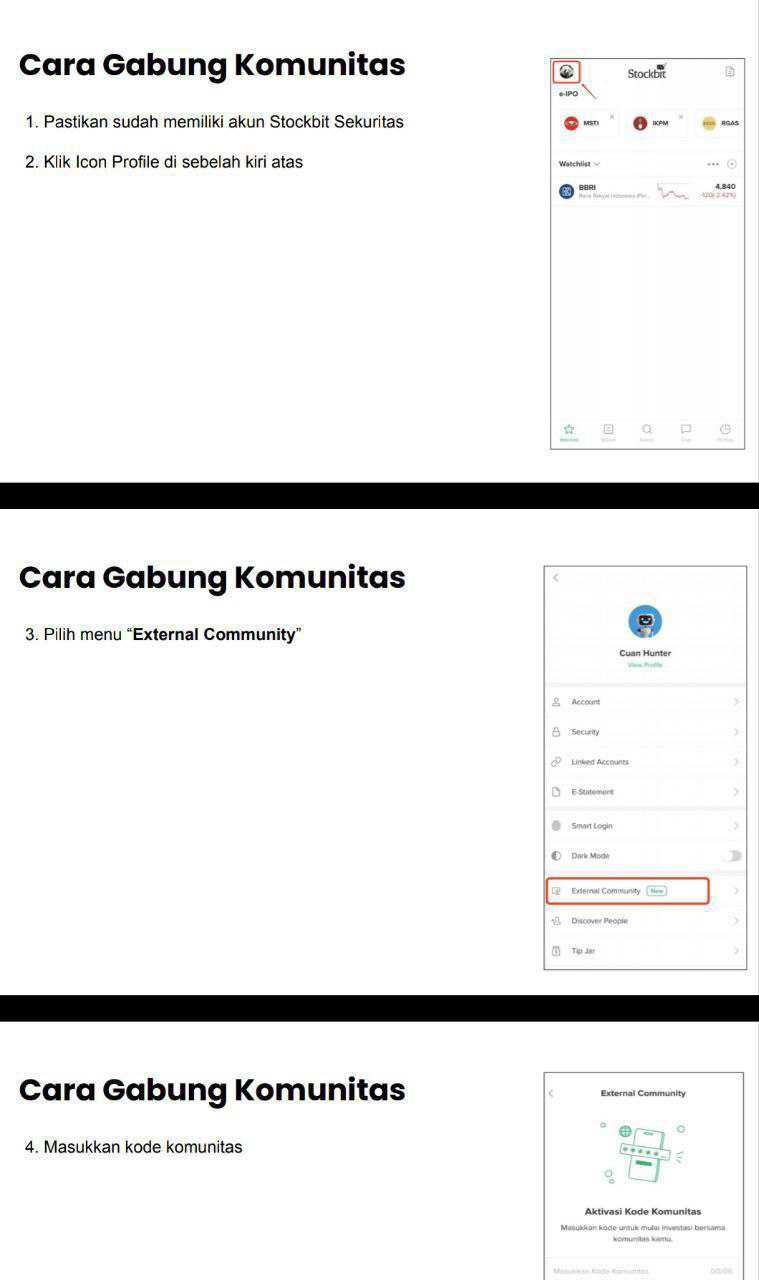

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Disclaimer: http://bit.ly/3RznNpU

$ADRO $BBRI $WAPO

1/10