Tentang Makna di Balik Angka Nol

Tampaknya ada ketegangan yang mulai muncul saat kita berusaha membedakan antara strategi investasi yang satu dengan yang lainnya. Sepertinya ada perasaan terluka ketika sebuah pilihan cara bertransaksi disebut dengan istilah-istilah yang tidak menyenangkan.

...Istilah yang tidak menyenangkan?

Kedengarannya seperti percakapan kita bergerak ke tingkat yang berbeda. Dari pamer return, kini menjadi pembahasan filosofis tentang apa itu value investing yang sejati, dengan mengutip contoh Warren Buffett dan Berkshire Hathaway.

Kedengarannya seperti ada upaya untuk memisahkan diri dari citra "judi", dengan berpindah ke posisi yang terdengar lebih intelektual dan berwibawa. "Lihat, kami pun membahas Buffett, kami memahami bahwa capital gain dari apresiasi saham adalah intinya."

Itu benar. Ini adalah langkah yang cerdas. Dengan mengangkat contoh Buffett—seorang yang tidak membagikan dividen melalui Berkshire—mereka membuat sebuah narasi: "Jika Buffett yang legendaris saja tidak bagi dividen, berarti fokus pada dividen adalah kekeliruan."

Tampaknya ada sebuah narasi yang sangat kuat bahwa jika Warren Buffett tidak membagikan dividen di Berkshire Hathaway, maka mencari dividen adalah sebuah kesia-siaan. Sepertinya kita merasa telah menemukan sebuah bukti mutlak yang bisa meruntuhkan semua argumen tentang pentingnya hasil nyata yang masuk ke kantong investor secara rutin.

...Hasil nyata secara rutin?

Namun, dalam setiap narasi, selalu ada pintu keluar yang tersembunyi. Pintu itu terbuka ketika kita bertanya: "Apa yang sebenarnya diceritakan oleh pilihan ini?"

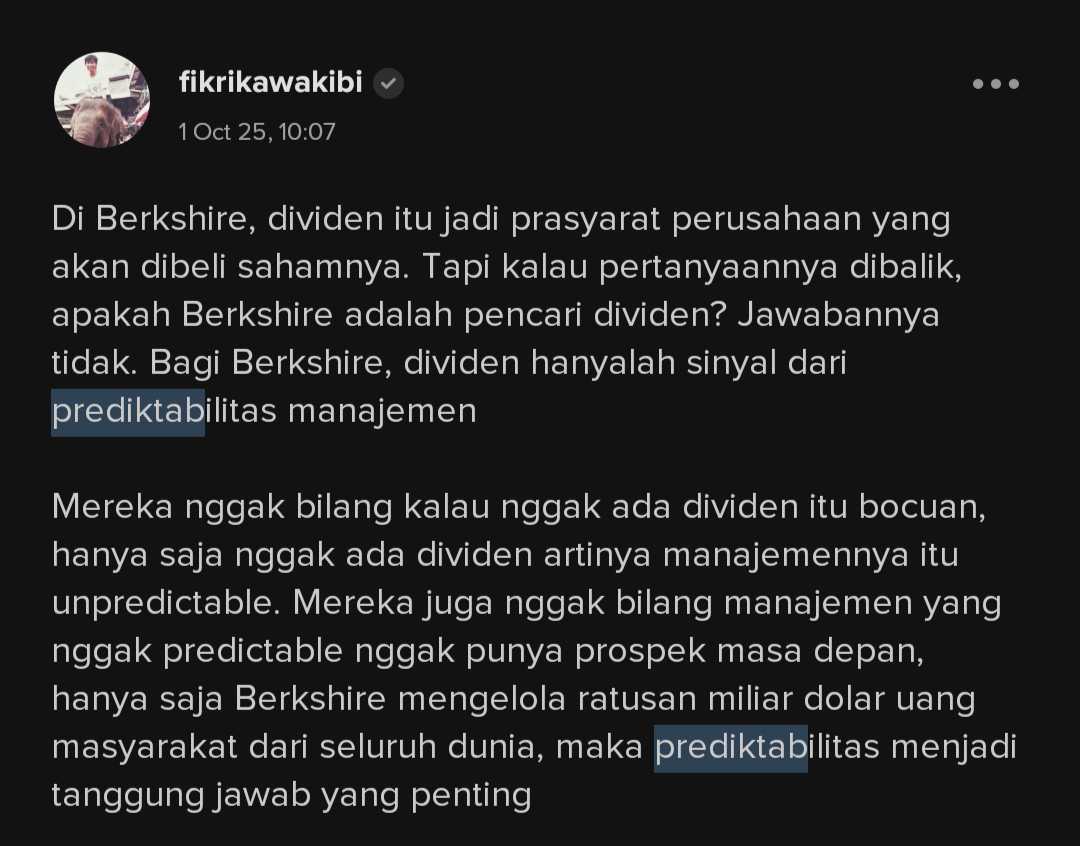

Pilihan Buffett untuk tidak membagikan dividen dari perusahaan induk Berkshire Hathaway bukanlah pernyataan bahwa dividen itu buruk. Itu adalah pernyataan yang sangat spesifik tentang alokasi modal.

Buffett percaya bahwa dia dan timnya dapat mengalokasikan laba perusahaan, menjadi modal untuk investasi atau akuisisi baru yang akan menghasilkan tingkat pengembalian lebih tinggi bagi pemegang saham dalam jangka panjang, daripada jika laba itu dibagikan sebagai dividen. Itu adalah kepercayaan pada kemampuan manajemen dalam mengolah modal.

Di saat yang sama, Buffett justru sangat menyukai dan mengandalkan dividen dari perusahaan-perusahaan yang dimiliki Berkshire. Seperti Coca-Cola dan American Express, yang dividen tahunannya bagi Berkshire telah tumbuh luar biasa dan menjadi sumber daya yang stabil. Dia tidak membagikan dividen, tetapi sangat menghargai dan bergantung pada penerimaan dividen dari bisnis-bisnis berkualitas yang dimilikinya.

Jadi, pertanyaannya bergeser. Bukan "Buffett bagi dividen atau tidak?", tetapi:

"Anda lebih percaya siapa untuk mengalokasikan modal Anda?"

Apakah Anda percaya pada kemampuan manajemen perusahaan (seperti Buffett di Berkshire) untuk menginvestasikan kembali setiap sen laba dengan hasil optimal?

Atau, apakah Anda lebih memilih untuk memegang kendali atas alokasi modal tersebut sendiri, dengan menerima dividen sebagai arus kas, lalu memutuskan apakah akan diinvestasikan kembali ke perusahaan yang sama, ke bisnis lain, atau untuk kebutuhan hidup?

Pertanyaan ini tidak memiliki jawaban universal yang benar. Ini adalah preferensi dan keyakinan personal. Seorang yang benar-benar yakin pada kecemerlangan manajemen suatu perusahaan mungkin akan setuju dengan kebijakan tanpa dividen. Seorang yang ingin memiliki kendali penuh atas arus kas dan pilihan reinvestasinya, mungkin akan memilih perusahaan yang membagikan dividen.

Sepertinya kita sering lupa bahwa saat Buffett tidak membagikan dividen, dia tidak sedang menyuruh pemegang sahamnya untuk 'menebak arus' atau 'menunggu momentum spekulasi'. Dia justru menggunakan uang itu untuk membeli bisnis-bisnis hebat lainnya yang mencetak laba nyata di dunia setiap harinya.

...Mencetak laba nyata?

Tampaknya ada asimetri yang terabaikan di sini. Ada perbedaan besar antara 'tidak membagi dividen karena uangnya dipakai untuk membangun kerajaan bisnis', dengan 'tidak membagi dividen karena memang perusahaannya sedang bermasalah atau hanya sekadar menjadi kendaraan untuk fluktuasi harga'. Sepertinya kita mulai menyadari bahwa berlindung di balik nama besar seorang maestro tidak otomatis membuat setiap tindakan spekulatif kita memiliki kualitas yang sama dengan tindakannya.

...Kualitas yang sama?

Di sinilah narasi dibuat tergantung siapa audiens yang ingin dipuaskan. Daripada berdebat tentang Buffett, kita bisa merefleksikan keyakinan diri sendiri:

"Dari semua perusahaan yang saya ikuti atau miliki, untuk yang mana saja saya merasa sangat yakin, bahwa manajemennya akan selalu mengalokasikan setiap rupiah laba ditahan lebih baik daripada yang bisa saya lakukan sendiri dengan dividen yang diterima?"

Tampaknya kita sudah mulai bisa melihat melampaui perdebatan tentang istilah 'judi' atau 'trading'. Kita kini lebih peduli pada satu hal sederhana: kedaulatan atas hasil kerja keras kita. Apakah kita sedang memiliki bisnis yang benar-benar tumbuh dan berharga, atau kita hanya sedang menggantungkan nasib pada narasi yang terlihat keren namun isinya sangat berbeda dengan apa yang sebenarnya dilakukan oleh para maestro tersebut.

Jika Warren Buffett menggunakan setiap sennya untuk memperkuat nilai perusahaannya hingga menjadi salah satu yang terbesar di dunia, bagaimana cara Anda memastikan bahwa strategi yang Anda ikuti hari ini benar-benar sedang membangun nilai jangka panjang untuk masa depan Anda, dan bukan sekadar alasan untuk tetap berada di meja yang sama dengan para pengambil risiko tinggi?

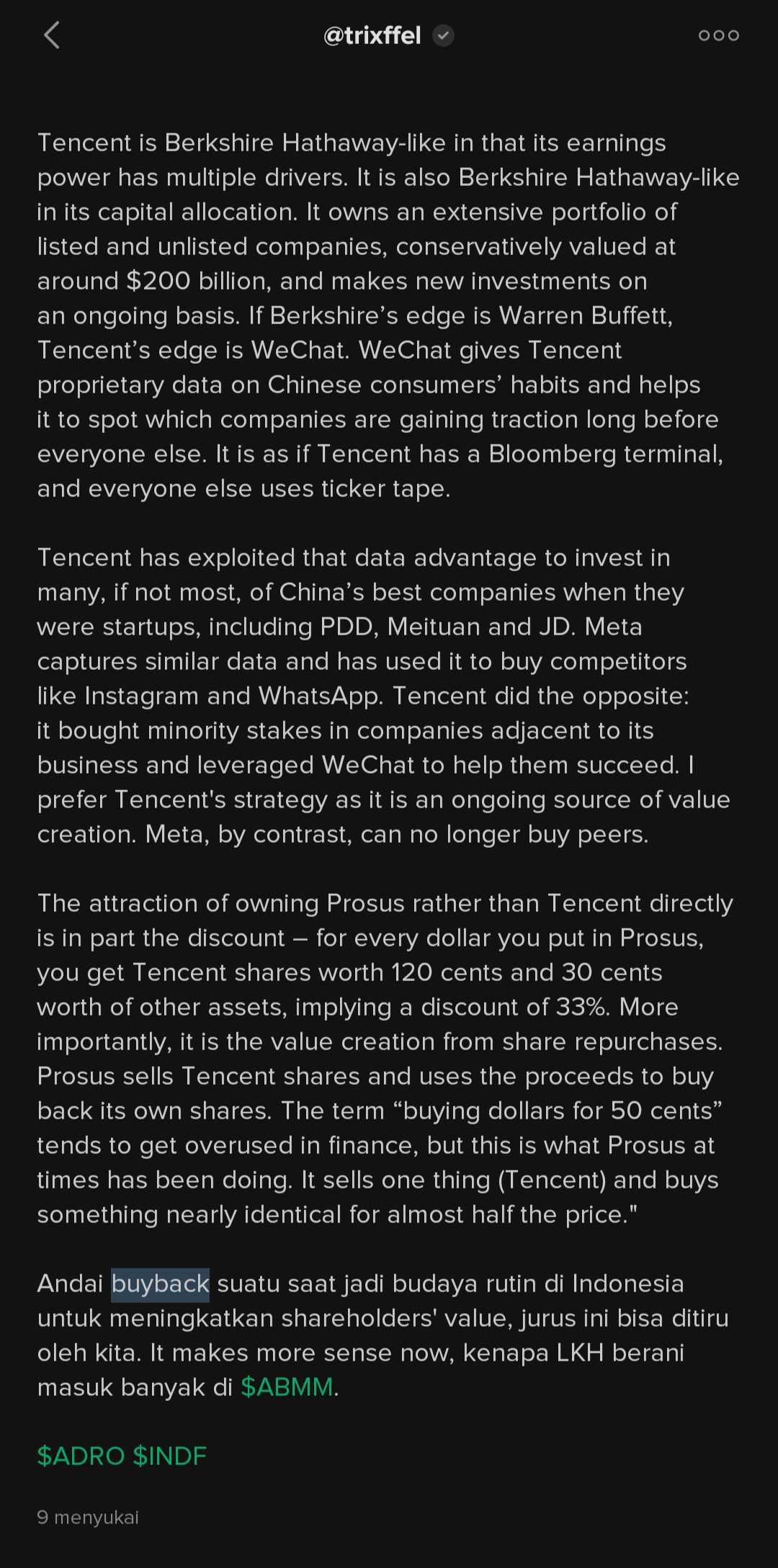

Terinspirasi dari cerita Ko Adi @trixffel tentang capital allocation. Biasanya holders saham-saham LKH-style juga memahami prinsip-prinsip yang identik $ABMM $ADRO $INDF

1/4