🏦 BBNI 2025: Laba Bersih -7% YoY, Sesuai Ekspektasi

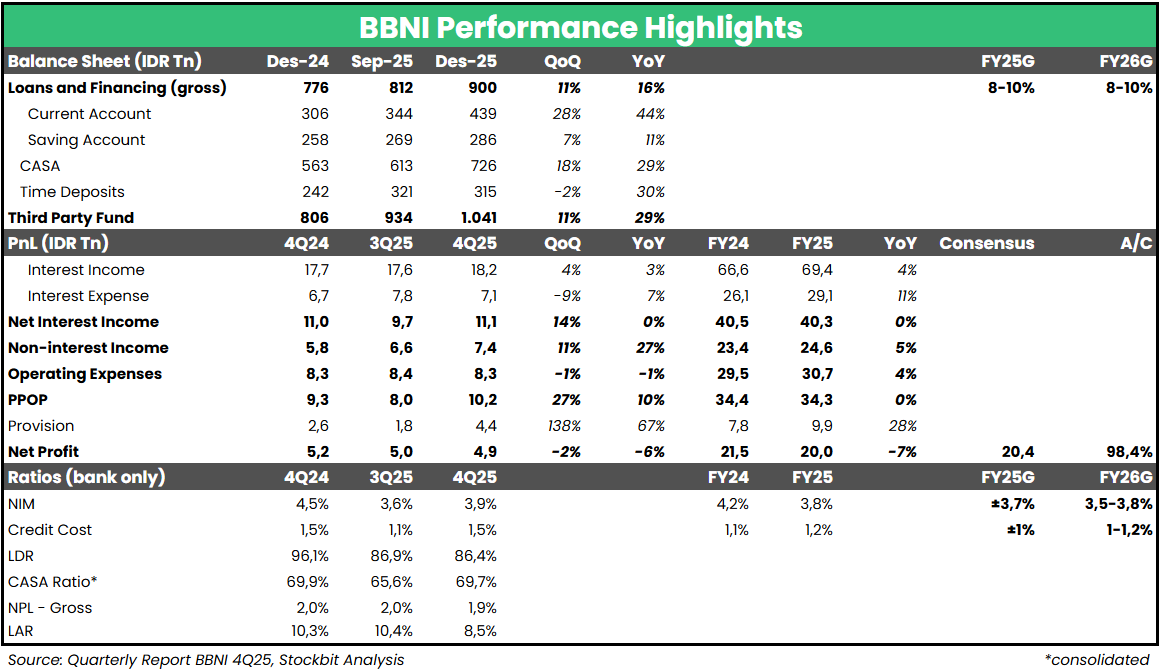

Bank Negara Indonesia ($BBNI) mencatatkan laba bersih Rp4,9 T pada 4Q25 (-6% YoY, -2% QoQ). Hasil ini membuat laba bersih selama 2025 mencapai Rp20 T (-7% YoY), sejalan dengan ekspektasi karena setara 98% estimasi 2025F konsensus. Penurunan laba bersih secara tahunan disebabkan oleh peningkatan biaya pencadangan seiring keputusan prudent manajemen untuk meningkatkan level provisioning. Pre–Provision Operating Profit (PPOP) sendiri tercatat solid pada 4Q25 di level Rp10,2 T (+10% YoY, +27% QoQ), melanjutkan pemulihan sejak 3Q25.

• Provisioning yang Prudent di Tengah Membaiknya Kualitas Aset pada 4Q25

Manajemen BBNI memutuskan untuk meningkatkan beban provisi pada 4Q25 dengan Credit Cost (CoC) mencapai 1,5% (vs. 3Q25: 1,1%), meski kualitas aset membaik dengan NPL dan LAR turun secara kuartalan. Dengan realisasi 4Q25, CoC selama 2025 mencapai 1,2% (vs. 2024: 1,1%), lebih tinggi dibandingkan target 2025 di level ~1%. Manajemen menjelaskan bahwa keputusan yang lebih prudent pada 4Q25 diambil setelah mempertimbangkan beberapa faktor, yakni: 1) bencana alam di Sumatra pada akhir 2025; 2) masih lemahnya bisnis ritel; dan 3) masih tingginya ketidakpastian geopolitik. Meski demikian, manajemen menargetkan CoC yang relatif lebih rendah untuk 2026F, yakni di kisaran 1–1,2% seiring prospek perekonomian domestik yang lebih baik.

• Loan Growth Didorong Kredit terkait Kopdes Merah Putih

Per Desember 2025, pertumbuhan kredit mencapai +16% YoY, jauh melampaui target 2025 di kisaran +8–10%. Manajemen BBNI mengungkapkan bahwa realisasi tersebut didorong oleh penyaluran kredit sebesar Rp47 T ke PT Agrinas Pangan Nusantara untuk program Koperasi Desa Merah Putih. Mengesampingkan pinjaman tersebut, loan growth selama 2025 berada di level +10% YoY, sejalan dengan target. Manajemen menambahkan bahwa total kredit yang dialokasikan untuk program ini mencapai Rp66 T, dengan angka pinjaman telah naik menjadi Rp55 T per akhir Januari 2026 dan sisanya akan disalurkan secara bertahap. Terkait profitabilitas, manajemen mengkonfirmasi bahwa pinjaman kepada Agrinas mendapatkan yield 6% dengan Cost of Fund (CoF) sebesar 3,8%, sehingga spread–nya lebih rendah dibandingkan Net Interest Margin (NIM) keseluruhan BBNI.

🔑 Key Takeaway

Meski capaian laba bersih selama 2025 sejalan dengan ekspektasi, kami menilai bahwa secara umum kinerja underlying 4Q25/2025 sebagai hasil yang positif. Hal–hal positif yang kami highlights adalah: 1) tren kualitas aset yang membaik; dan 2) pertumbuhan CASA yang solid (+29% YoY). Dari sisi risiko, manajemen BBNI menyoroti potensi kembali mengetatnya likuiditas dengan kemungkinan ditarik kembalinya penempatan dana pemerintah dari himpunan bank milik negara (Himbara). Risiko pengetatan likuiditas ini turut menjadi faktor di balik target NIM yang lebih rendah pada 2026F, selain potensi kelanjutan penurunan loan yield seiring lagging effect dari penurunan suku bunga Bank Indonesia. Stockbit telah merilis artikel terkait prospek Indo Banks 2026 (https://cutt.ly/PtlGeV6H).

Stockbit Snips 3 Februari 2026

https://cutt.ly/btvHOFLB