$BAJA Impor?

Apakah BAJA bisa diuntungkan kalau impor baja dilonggarkan? Maybe yes, maybe no.

Pelonggaran impor baja bisa berarti bahan baku makin lancar karena BAJA memang melakukan impor baja, tapi bisa juga berarti produk jadi impor makin bebas masuk dan banting harga. Dua efek ini arahnya berlawanan, dan untuk BAJA, efek yang kedua sering lebih cepat terasa di lapangan karena langsung menekan harga jual. Jadi kita perlu cek untuk memastikan peran impor baja pada BAJA.

Request salah satu member bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Di level industri, 2026 kelihatan sepertinya akan jadi tahun yang punya bensin demand dari proyek, tapi sekaligus punya risiko kebanjiran supply. Kebutuhan domestik 2025 diperkirakan 21 juta ton sementara kapasitas nasional sekitar 17 juta ton per tahun, artinya impor memang masih dibutuhkan untuk menutup gap. Namun pabrik domestik masih banyak yang tidak kepakai maksimal, utilisasi disebut di bawah 60%, dan bahkan ada proyeksi 2026 impor bisa menguasai sekitar 55% pasar dengan utilisasi bisa turun sekitar 50%. Ini bukan cerita kekurangan barang, ini cerita perang harga dan perang akses pasar. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi global, tekanan tambah besar karena perubahan arus dagang. Tarif impor baja Amerika Serikat naik jadi 50% secara global, sehingga eksportir besar yang biasanya menjual ke Amerika Serikat terdorong cari pasar alternatif. Kalau sebuah negara punya regulasi longgar atau penegakan standar lemah, negara itu gampang jadi pelampiasan volume. Indonesia jadi relevan bukan karena ekspor ke Amerika Serikat besar, tapi karena Indonesia bisa jadi pasar pengganti yang menerima limpahan barang.

Di dalam negeri, demand konstruksi 2026 punya peluang membaik karena pagu Kementerian Pekerjaan Umum TA 2026 ditetapkan Rp118,5 T, dengan program fisik yang memang menyerap baja, seperti irigasi, jalan, jembatan, tol, dan SPAM. Namun demand pemerintah itu punya dua wajah, ada angka pagu dan ada realisasi. Kalau realisasi fisik melambat, penyerapan baja juga tidak akan merata, dan pemain hilir seperti BAJA bisa merasakan order yang datang bergelombang, bukan konsisten.

Sekarang masuk ke BAJA, struktur pendapatannya jelas menunjukkan satu mesin dominan. Segmen Saranalume menghasilkan pendapatan Rp494,72 M dan menjadi penopang utama, bahkan satu-satunya segmen produksi yang mencatat laba hasil segmen positif Rp20,57 M. Saranacolor memang tumbuh pendapatannya dari Rp49,5 M ke Rp78,22 M, tapi masih rugi hasil segmen Rp3,79 M, sementara Galvanis pendapatannya nihil. Artinya BAJA sudah menemukan produk yang jalan, tetapi diversifikasi laba belum terjadi. Upgrade skill https://cutt.ly/Ve3nZHZf

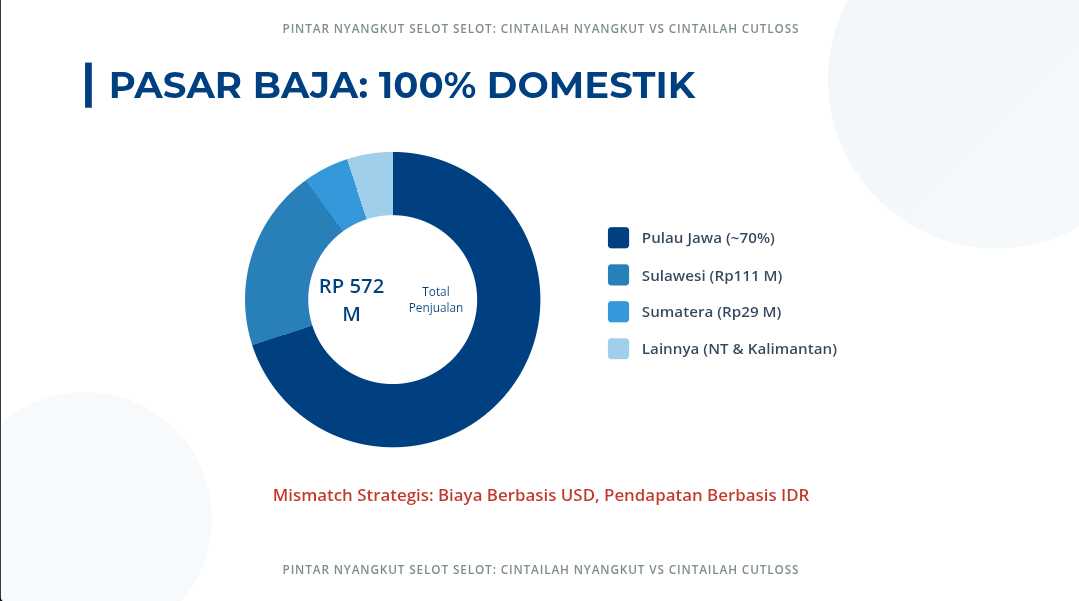

Sebaran geografis BAJA memberi gambaran medan perang yang sebenarnya. Jawa menyumbang Rp402,75 M atau 70,36% dari penjualan, lalu Sulawesi Rp111,52 M atau 19,48%, sisanya Sumatera 5,19%, Nusa Tenggara 2,56%, Kalimantan 2,41%. BAJA jelas hidup dari pasar domestik dan tidak ada ekspor, sehingga BAJA sangat bergantung pada daya serap proyek dan aktivitas konstruksi di Indonesia. Ekspansi luar Jawa sudah kelihatan, tapi tetap saja pusat gravitasi ada di Jawa.

Bagian yang membuat BAJA unik sekaligus rapuh ada di rantai pasok dan hubungan berelasi. BAJA membeli bahan baku dari pemasok lokal seperti PT Alexindo Rp108,10 M dan PT Krakatau Baja Industri Rp77,87 M, lalu impor melalui Choice Pte. Ltd. Rp87,02 M. Porsi pembelian dari Choice setara 15,20% dari pendapatan, dan total pembelian pihak berelasi 16,14% dari pendapatan. Ini berarti pelonggaran impor memang bisa membantu kelancaran bahan baku, tetapi juga memperbesar ketergantungan pada mata uang asing.

Di sinilah tesis impor longgar sering kebalik jadi bumerang, karena BAJA menjual domestik dalam Rupiah, tapi menanggung risiko USD dari kewajiban dan pembelian. Liabilitas moneter neto valas mencapai Rp589,41 M, lalu dalam 9M 2025 BAJA mencatat rugi selisih kurs Rp17,26 M. Bahkan simulasi sederhana menunjukkan pelemahan Rupiah 5% berpotensi menambah rugi sebelum pajak Rp29,47 M, dan angka ini lebih besar daripada laba kotor Rp16,85 M. Dengan struktur seperti ini, BAJA itu secara ekonomi bukan cuma bisnis baja, tapi juga posisi terbuka terhadap USD.

Yang menarik, sisi operasional BAJA sebenarnya mulai membaik, tapi belum menang melawan beban non-operasional. Laba kotor naik tajam dari Rp38,15 Jt menjadi Rp16,85 M, namun rugi bersih masih Rp25,87 M karena kombinasi rugi kurs dan beban bunga. Beban bunga dan keuangan Rp18,16 M ditambah rugi kurs Rp17,26 M menjadi Rp35,42 M, atau sekitar 210,21% dari laba kotor. Ditambah gearing ratio 1.258% membuat ruang napas makin sempit, sehingga perbaikan margin operasional mudah sekali tertutup oleh biaya modal. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi secara teoritis, BAJA bisa diuntungkan oleh pelonggaran impor hanya dalam skenario yang spesifik, yaitu impor bahan baku makin lancar sementara impor produk jadi tetap terkendali, dan di saat yang sama Rupiah stabil serta beban bunga menurun. Kalau pelonggaran impor berubah menjadi banjir produk jadi impor, BAJA justru kena dua kali, harga jual ditekan, lalu kurs dan bunga tetap menggerus. Karena itu, membaca BAJA untuk 2026 lebih tepat sebagai pertaruhan pada stabilitas kurs dan restrukturisasi beban bunga, dengan bonus tambahan jika demand proyek benar-benar jalan dan Saranacolor mulai membaik.

✅ Pelonggaran impor bisa membantu bahan baku

⚠️ Pelonggaran impor bisa juga memperparah serbuan produk jadi impor

🎯 Penentu akhirnya ada di kurs dan bunga, bukan sekadar aturan impor

🧩 Mesin laba BAJA

🟦 Saranalume pendapatan Rp494,72 M

🟩 Laba segmen Rp20,57 M

🟥 Saranacolor pendapatan Rp78,22 M

🟥 Rugi segmen Rp3,79 M

🟨 Galvanis pendapatan nihil

Upgrade skill https://cutt.ly/Ve3nZHZf

🗺️ Peta penjualan domestik

🏙️ Jawa Rp402,75 M atau 70,36%

🌋 Sulawesi Rp111,52 M atau 19,48%

🌾 Sumatera Rp29,69 M atau 5,19%

🏝️ Nusa Tenggara Rp14,66 M atau 2,56%

🌳 Kalimantan Rp13,79 M atau 2,41%

🚫 Ekspor tidak ada

🔩 Rantai pasok bahan baku

🏠 PT Alexindo Rp108,10 M

🏠 PT Krakatau Baja Industri $KRAS Rp77,87 M

✈️ Choice Pte. Ltd. Rp87,02 M

🧬 Choice 15,20% dari pendapatan

🧷 Pihak berelasi 16,14% dari pendapatan

💱 Titik rawan yang paling mahal

💣 Liabilitas moneter neto valas Rp589,41 M

📉 Rugi kurs Rp17,26 M

🏦 Beban bunga Rp18,16 M

🧮 Pelemahan Rupiah 5% potensi tambahan rugi sebelum pajak Rp29,47 M

🧱 Gearing ratio 1.258%

Upgrade skill https://cutt.ly/Ve3nZHZf

📈 Operasional membaik tapi belum tembus laba bersih

✅ Laba kotor Rp16,85 M dari Rp38,15 Jt

❌ Kurs plus bunga Rp35,42 M atau 210,21% dari laba kotor

❌ Rugi bersih Rp25,87 M

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Disclaimer: http://bit.ly/3RznNpU

1/10