.jpeg)

Untuk tahun 2026, $IGAR diproyeksikan akan mempertahankan jalur pertumbuhan yang stabil, memanfaatkan dominasinya di sektor kemasan farmasi sambil secara agresif memperluas pasar ke sektor non-farmasi. Prospek ini tetap positif berkat metrik keuangan yang sehat dan kemitraan strategis dengan pemain industri besar.

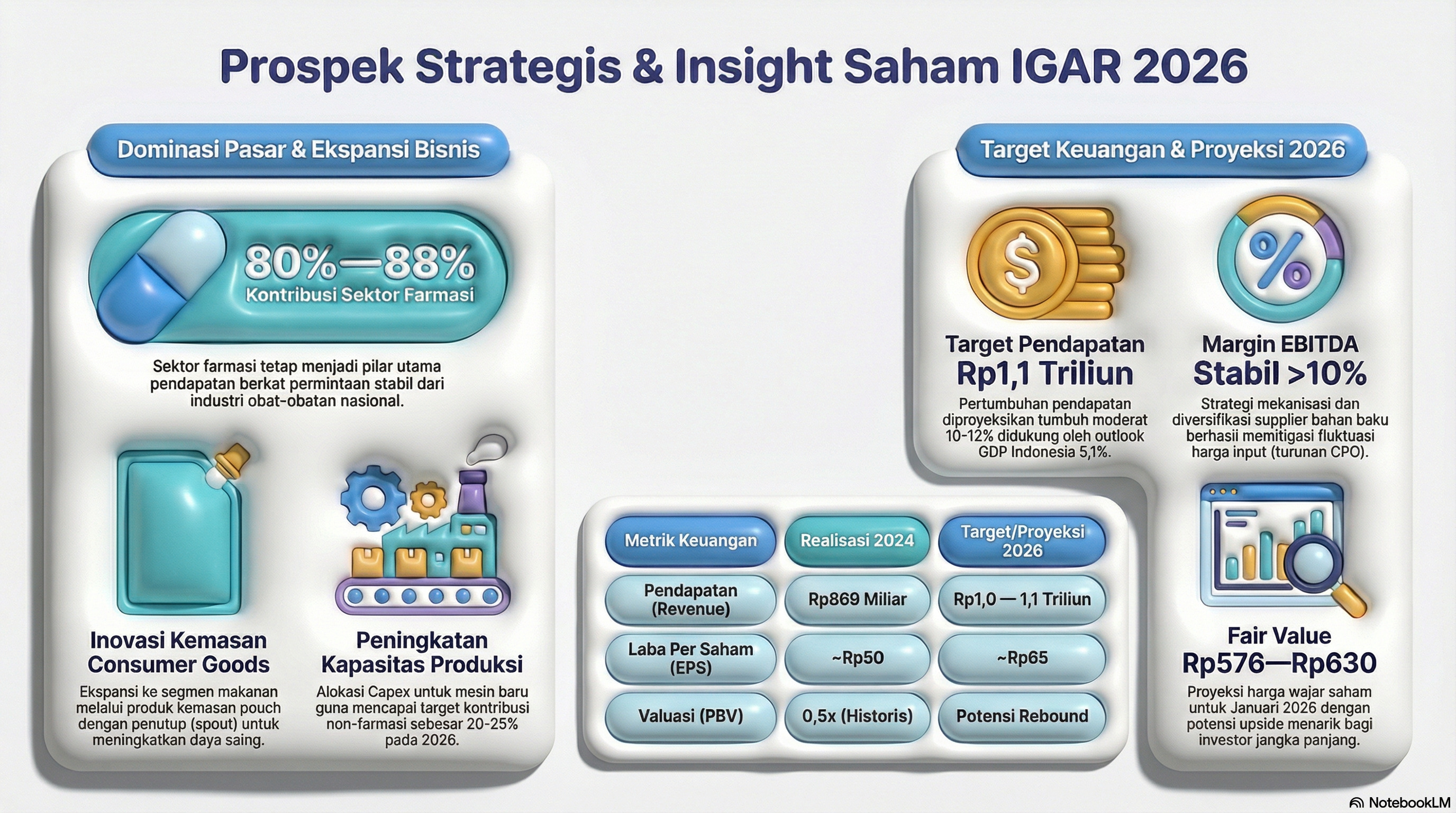

Proyeksi Keuangan 2026

IGAR diperkirakan akan beralih dari fase konsolidasi saat ini menuju pertumbuhan yang stabil pada tahun 2026.

• Target Pendapatan: Analis memperkirakan pendapatan dapat mencapai antara Rp1,0 triliun hingga Rp1,1 triliun, dengan asumsi tingkat pertumbuhan 10–12% dari realisasi tahun sebelumnya.

• Laba Bersih: Laba diproyeksikan tumbuh sekitar 10,04% hingga mencapai Rp65 per saham.

• Harga Wajar (Fair Value): Estimasi harga wajar moderat untuk saham ini adalah sekitar Rp630 per saham, meskipun analisis teknikal menempatkannya di kisaran Rp576 pada awal 2026.

Pendorong Pertumbuhan Strategis

Strategi IGAR di tahun 2026 berfokus pada dua pilar utama: efisiensi operasional dan diversifikasi pasar.

• Dominasi Farmasi: Sektor ini akan terus memberikan kontribusi pendapatan terbesar (80–88%), didorong oleh permintaan stabil untuk obat generik dan pertumbuhan industri Kimia, Farmasi, dan Tekstil (IKFT).

• Ekspansi Non-Farmasi: IGAR menargetkan kontribusi 20–25% dari segmen non-farmasi pada tahun 2026. Ini mencakup kemasan inovatif seperti pouch dengan tutup (spout) untuk barang konsumsi (misalnya kecap), serta perluasan ke sektor kosmetik dan agroindustri.

• Efisiensi dan Mekanisasi: Untuk menjaga margin EBITDA sekitar 10%, perusahaan menerapkan mekanisasi produksi dan diversifikasi pemasok guna meminimalkan limbah (waste) dan kenaikan biaya bahan baku.

Kemitraan dan Kepemilikan Kunci

Prospek IGAR sangat terkait dengan pemegang saham utama dan klien besarnya, yang memberikan dasar bisnis yang "terjamin" selama operasional mereka tetap stabil.

• Kalbe Farma (KLBF): Memegang 5,66% saham, Kalbe adalah klien historis utama. Pertumbuhan IGAR sebagian terkait dengan potensi peningkatan produksi KLBF.

• Zacros (Fujimori Kogyo): Sebagai pemegang saham utama melalui Kingsford Holding, Zacros memberikan dukungan teknis dan potensi peningkatan permintaan di segmen kemasan kesehatan.

Faktor Makro-Ekonomi dan Risiko

Lingkungan ekonomi Indonesia yang lebih luas bertindak sebagai katalis sekaligus sumber risiko bagi tahun 2026.

• Katalis Positif: Proyeksi pertumbuhan PDB sebesar 5,1% dan suku bunga Bank Indonesia (BI) yang cenderung dovish diharapkan dapat mendukung konsumsi domestik terhadap barang-barang dalam kemasan.

• Fluktuasi Harga CPO: Karena turunan CPO digunakan dalam kemasan plastik, kenaikan harga CPO dapat menekan margin sebesar 1–2% jika kenaikan biaya tidak dibebankan kepada konsumen.

• Persaingan: IGAR menghadapi tekanan dari persaingan impor dan pemain lokal lainnya seperti AKPI dan PICO.