$BUDI Saham Tepung Tapioka yang Bergantung pada Keluarga

Request member External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

PT Budi Starch & Sweetener Tbk itu kelihatan seperti pabrik tapioka biasa, tapi pola uangnya lebih mirip mesin produksi di dalam ekosistem grup. Begitu 73,40% penjualan lewat satu pihak berelasi, angka laporan jadi sangat dipengaruhi relasi, bukan murni permintaan pasar. Ini bisa terlihat stabil saat grup kompak, tapi bisa berubah tajam kalau hubungan dagang bergeser sedikit saja. Banyak investor suka model begini karena terasa ada kepastian serapan, tapi risikonya terkonsentrasi di satu pintu. Jadi masalah utamanya bukan sekadar harga singkong atau margin produk, melainkan siapa yang pegang keran distribusi, tempo pembayaran, dan suplai. Upgrade Skill https://cutt.ly/Ve3nZHZf

Aset BUDI naik 5,34% dari Rp3,82 triliun menjadi Rp4,02 triliun per 30 September 2025. Struktur asetnya berat di aset produktif pabrik dan modal kerja. Aset tetap neto Rp1,51 triliun atau sekitar 37,47% dari total aset, piutang usaha pihak berelasi Rp1,22 triliun atau sekitar 30,29%, persediaan Rp940,72 miliar atau sekitar 23,40%, kas Rp145,63 miliar atau sekitar 3,62%. Ini langsung menjelaskan karakter BUDI, padat aset pabrik, padat modal kerja, dan sangat terikat relasi.

Kas BUDI melonjak 96,78% dari Rp74,01 miliar menjadi Rp145,63 miliar, persediaan naik 78,72% dari Rp526,35 miliar menjadi Rp940,72 miliar, sementara piutang pihak berelasi turun 19,94% dari Rp1,52 triliun menjadi Rp1,22 triliun. Kombinasi kas naik dan piutang turun biasanya kabar baik, tapi persediaan yang melonjak besar saat penjualan turun perlu dicurigai, bisa karena penumpukan bahan baku, antisipasi harga, atau perputaran barang melambat.

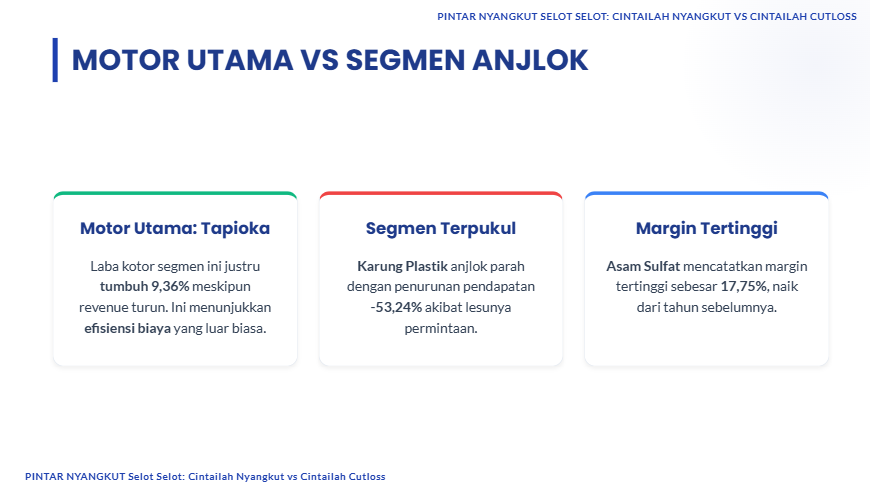

Revenue BUDI di LK Q3 2025 turun 27,11% menjadi Rp2,17 triliun dari Rp2,97 triliun. Tapi yang menarik, segmen tepung tapioka tetap jadi tulang punggung kontribusi 63,01% walau pendapatannya turun 31,97%, justru laba kotornya naik 9,36% menjadi Rp203,85 miliar dan margin laba kotor 14,93%. Artinya volume atau harga jual mungkin turun, tapi efisiensi biaya membaik, ini sinyal perbaikan kualitas margin di inti bisnis. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kontrasnya ada di sweeteners dan karung plastik. Sweeteners kontribusi 32,32% dengan penurunan 9,88% dan margin laba kotor paling tipis 7,71%, jadi segmen besar yang profitabilitasnya paling ketat. Karung plastik kontribusi 3,27% tapi pendapatannya ambruk 53,24%, menandakan bisnis kemasan internal tidak otomatis aman ketika permintaan melemah. Asam sulfat dan lainnya kontribusi kecil 6,69% namun penurunannya hanya 1,77% dan margin laba kotor tertinggi 17,75%, ini tipe segmen kecil yang sering jadi penahan saat segmen besar goyah.

Konsentrasi wilayah juga kentara. Aset paling dominan di Lampung Rp3,24 triliun atau sekitar 80,5% dari total aset, sementara Karawang Rp413,30 miliar, Surabaya Rp185,97 miliar, dan Solo Rp183,61 miliar. Dari sisi penjualan, domestik mendominasi 97,54% dan ekspor cuma 2,46% atau Rp53,23 miliar, jadi diversifikasi geografis penjualan masih kecil. Lampung juga jadi pusat penjualan Rp1,50 triliun atau 69,1%, ini mempertegas konsentrasi operasional sekaligus risiko lokasi.

Bagian yang paling menjelaskan kalimat bergantung pada pihak berelasi ada di pelanggan. PT Sungai Budi menyerap 73,40% pendapatan atau sekitar Rp1,59 triliun dan bertindak sebagai agen tunggal distribusi di Indonesia untuk beberapa produk. Tempo kredit sampai 6 bulan membuat BUDI praktis mengunci arus kasnya ke satu counterpart, dan itu tercermin dari piutang pihak berelasi yang masih Rp1,22 triliun. Selama agen tunggal ini sehat dan patuh bayar, bisnis terasa aman, tapi kalau ada dispute, renegosiasi harga, atau perlambatan penyerapan, efeknya langsung tembus ke kas, persediaan, dan produksi. Upgrade Skill https://cutt.ly/Ve3nZHZf

PT Golden Sinar Sakti menyumbang 14,96% dari COGS BUDI, lalu ada PT Tunas Baru Lampung Tbk $TBLA 2,49% dari COGS dan PT Budi Makmur Perkasa 0,25% dari COGS. Untuk pembiayaan pembelian, BUDI memakai fasilitas non-cash loan seperti L C dan supplier financing dari Bank Mandiri $BMRI, CIMB Niaga, dan Bank Permata. Ini membentuk satu rantai, suplai, produksi, distribusi, pembiayaan, yang sebagian besar beraroma grup.

Belanja modal BUDI mencapai Rp94,44 miliar, mayoritas ke segmen tapioka Rp79,15 miliar, jadi fokusnya menjaga mesin utama tetap efisien. Ada aset dalam pembangunan Rp31,76 miliar dengan progres 80% sampai 96%, ini biasanya proyek mesin dan bangunan yang dekat selesai dan bisa menambah kapasitas atau menurunkan biaya. Nilai perolehan mesin pembangkit listrik sendiri Rp558,4 miliar juga menggambarkan strategi kontrol biaya energi. Ada juga investasi jangka panjang termasuk penyertaan di PT Associated British Budi Rp416,20 miliar sebelum eliminasi, menambah dimensi pendapatan dan risiko dari afiliasi.

Kalau investor bertanya kenapa penjualan turun tapi kas naik, itu bisa terjadi karena penagihan membaik, belanja tertahan, atau ada pergeseran pembayaran. Tapi ujian nyatanya ada di perputaran persediaan. Persediaan naik besar saat revenue turun sering menjadi titik awal tekanan margin berikutnya, karena barang yang lama parkir berisiko diskon, biaya gudang, atau penurunan kualitas, tergantung jenis persediaannya. Di sini BUDI punya sinyal positif di margin tapioka, tapi sinyal peringatan di akumulasi stok. Maka kualitas kinerja paling jujur bukan di laba kotor, melainkan di arus kas operasional dan umur persediaan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Potensi BUDI ada di tiga hal. Pertama, inti tapioka masih bisa menjaga dan bahkan menaikkan laba kotor saat penjualan turun, artinya kontrol biaya bekerja. Kedua, segmen asam sulfat punya margin tertinggi 17,75% dan penurunannya paling kecil, jadi kandidat penstabil bila dikembangkan. Ketiga, integrasi energi dan kemasan memberi opsi efisiensi biaya yang tidak semua pesaing punya.

Tapi risiko BUDI juga jelas, yakni konsentrasi pelanggan 73,40% dan piutang relasi Rp1,22 triliun membuat BUDI seperti berjalan dengan satu roda besar, cepat, tetapi kalau roda itu bermasalah, sulit disangga oleh roda lain.

• Total aset Rp4,02 triliun, naik 5,34%

• Aset tetap Rp1,51 triliun sekitar 37,47% dari aset

• Piutang usaha pihak berelasi Rp1,22 triliun sekitar 30,29%

• Persediaan Rp940,72 miliar sekitar 23,40%

• Kas Rp145,63 miliar sekitar 3,62%

Upgrade Skill https://cutt.ly/Ve3nZHZf

• Kas naik 96,78%

• Persediaan naik 78,72%

• Piutang pihak berelasi turun 19,94%

• Penjualan 9 bulan turun 27,11%

🧾 Penjualan dan margin segmen

• Tepung tapioka kontribusi 63,01%, penjualan turun 31,97%, margin laba kotor 14,93%, laba kotor naik 9,36% jadi Rp203,85 miliar

• Sweeteners kontribusi 32,32%, penjualan turun 9,88%, margin laba kotor 7,71%

• Asam sulfat dan lainnya kontribusi 6,69%, penjualan turun 1,77%, margin laba kotor 17,75%

• Karung plastik kontribusi 3,27%, penjualan turun 53,24%, margin laba kotor 13,53%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧩 Ketergantungan pihak berelasi

• Penjualan ke pihak berelasi 73,40% lewat agen tunggal, tempo kredit sampai 6 bulan

• Risiko utama konsentrasi arus kas dan penyerapan barang

🧱 Konsentrasi lokasi dan pasar

• Aset di Lampung 80,5%

• Penjualan domestik 97,54%, ekspor 2,46% atau Rp53,23 miliar

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/2