Apakah $BUKA Too Cheap To Ignore? 🤔

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Kalau pasar sekarang menilai BUKA murah, itu bukan karena pasar tiba-tiba cinta e-commerce. Pasar lagi bilang begini, ini saham kok seperti brankas kas yang dibuang murah. Investor yang jeli biasanya suka situasi seperti ini, karena downside sering tertahan oleh aset nyata. Tapi ada jebakan klasik, murah di PBV bisa tetap jadi murah selamanya kalau kasnya tidak pernah berubah jadi mesin laba operasional. Jadi tesisnya sederhana aja, valuasi terlihat menarik, namun kualitas sumber labanya wajib ditelusuri sampai tuntas. Upgrade skill https://cutt.ly/Ve3nZHZf

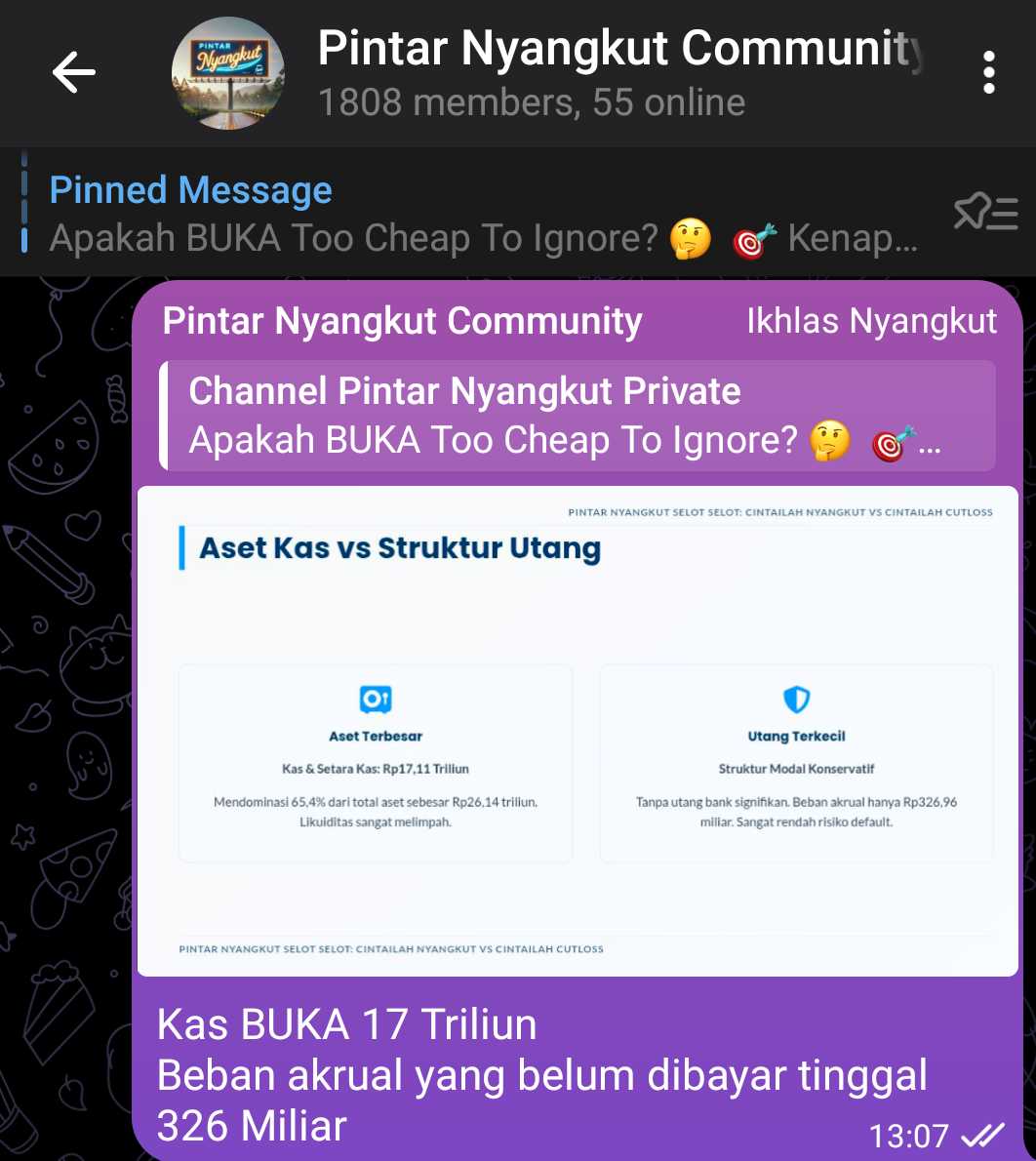

Di neraca per 30 September 2025, penopang utamanya jelas kas dan setara kas Rp17,11 triliun dari total aset Rp26,14 triliun, porsi 65,4%. Ini tipe neraca yang jarang, karena mayoritas perusahaan teknologi justru sering kekurangan kas dan hidup dari pendanaan. Di sini kebalik, kasnya dominan, sehingga investor sebenarnya membeli bantalan yang besar. Karakter seperti ini biasanya membuat valuasi lebih tahan guncangan, karena perusahaan punya waktu panjang untuk membuktikan strategi.

Dari sisi kewajiban, gambarnya sangat konservatif. Total liabilitas Rp852,2 miliar, dan pos terbesar beban akrual Rp326,96 miliar. Tidak ada utang bank yang signifikan, jadi risiko tekanan bunga dan covenant relatif minim. Ini mengubah profil risiko, karena kebangkrutan akibat utang itu kecil, tapi risiko salah alokasi kas justru jadi fokus utama. Dengan kas yang besar, keputusan manajemen soal investasi dan akuisisi bisa menentukan nasib valuasi lebih besar daripada utang.

Di laporan laba rugi, mesin pendapatan paling dominan adalah segmen gaming Rp3,85 triliun, kontribusi 81,4% dari pendapatan neto Rp4,72 triliun. Sisanya sekitar Rp0,87 triliun datang dari segmen lain. Artinya, BUKA saat ini lebih terlihat sebagai mesin transaksi digital dengan konsentrasi yang tinggi, bukan marketplace yang merata. Konsentrasi seperti ini bisa bagus kalau unit economics-nya kuat, tapi juga membuat investor harus paham seberapa stabil permintaan segmen tersebut saat siklus ekonomi berubah. Upgrade skill https://cutt.ly/Ve3nZHZf

Bagian yang paling sering bikin investor salah baca ada di laba bersih Rp2,91 triliun. Angka ini besar, namun pendorong utamanya laba nilai investasi neto Rp2,32 triliun karena floating profit dari saham $BBHI. Jadi secara karakter, laba ini lebih mirip hasil manajemen portofolio investasi daripada hasil operasional harian. Ini bukan salah, tapi konsekuensinya jelas, laba bisa fluktuatif, dan pasar akan menempelkan diskon kalau laba tidak berulang dan tidak berubah jadi kas yang konsisten.

Kalau dipindahkan ke arus kas operasi, gambarnya mengecil drastis. CFO cashflow from operations Rp149,7 miliar, sehingga CFO margin 3,17% dari pendapatan Rp4,72 triliun. Setelah capex Rp36,2 miliar, FCF free cash flow Rp113,5 miliar, FCF margin 2,40%. Capex terhadap pendapatan hanya 0,77%, cocok untuk model asset-light, namun tetap memberi sinyal bahwa pertumbuhan organik besar tidak otomatis muncul hanya karena capex kecil. Ini juga menjelaskan kenapa P C F O dan P F C F tampak mahal walaupun PER kelihatan murah.

Arus kas investasi justru jadi pemeran utama, arus kas masuk investasi Rp6,88 triliun, terutama dari pelepasan investasi Rp7,67 triliun. Ini menguatkan kesan bahwa aktivitas investasi memainkan peran besar dalam narasi laba dan kas. Untuk investor, pertanyaannya bukan sekadar untung, tapi apakah untung investasi ini akan diulang, atau hanya momen. Jika berulang, BUKA punya karakter investment house. Jika tidak berulang, maka laba 2025 tidak bisa dipakai untuk menilai valuasi jangka panjang. Upgrade skill https://cutt.ly/Ve3nZHZf

Rasio kualitas laba memperjelas ceritanya. Liabilitas terhadap laba 0,29x terlihat sangat aman, namun liabilitas terhadap CFO 5,69x dan terhadap FCF 7,51x menunjukkan kalau hanya mengandalkan kas operasional, butuh waktu lama untuk menutup semua kewajiban. CFO terhadap laba 0,05x dan FCF terhadap laba 0,04x menegaskan mismatch, laba besar tapi kas operasional kecil. Ini bukan berarti buruk, tapi berarti sumber laba tidak datang dari putaran operasional inti.

Di sisi produktivitas, jumlah karyawan tetap 543 orang membuat metrik per orang terlihat tinggi. Penerimaan kas dari pelanggan Rp5,17 triliun setara Rp9,53 miliar per karyawan. Revenue Rp4,72 triliun setara Rp8,70 miliar per karyawan. Laba Rp2,91 triliun setara Rp5,36 miliar per karyawan, tapi CFO hanya Rp275,77 juta per karyawan, lagi-lagi menunjukkan laba besar tidak sejalan dengan kas operasi. Metrik paling bersih untuk membaca skalabilitas biasanya revenue per karyawan, karena tidak terlalu terdistorsi revaluasi investasi.

Sekarang masuk valuasi yang bikin investor melirik. Harga Rp145 dengan saham beredar 94,5 miliar memberi market cap Rp13,70 triliun. PBV 0,54x dari BVPS Rp267, sehingga pasar menilai aset bersih dengan diskon besar. Kas per saham sekitar Rp181, artinya investor secara praktis membeli kas Rp181 dengan harga Rp145, dan masih dapat bisnisnya. Enterprise value negatif membuat EV sales -2,17x, ini sinyal pasar memberi valuasi sangat rendah pada bisnis inti, tapi sekaligus memperlihatkan skeptisisme pasar terhadap kemampuan mengubah kas menjadi laba operasional yang berulang. Upgrade skill https://cutt.ly/Ve3nZHZf

🎯 Valuasi BUKA terlihat menarik

💰 Kas Rp17,11 triliun, 65,4% dari aset Rp26,14 triliun

🧱 Market cap Rp13,70 triliun, lebih kecil dari kas

🧮 PBV 0,54x, BVPS Rp267, harga Rp145

🧾 Kas per saham sekitar Rp181, investor beli kas dengan diskon

🧲 EV negatif, pasar seolah memberi nilai bisnis inti mendekati nol Upgrade skill https://cutt.ly/Ve3nZHZf

📊 Mesin pendapatan yang paling nyata

🎮 Gaming Rp3,85 triliun, 81,4% dari pendapatan Rp4,72 triliun

🧩 Segmen lain sekitar Rp0,87 triliun, 18,6%

⚠️ Titik rawan yang tidak boleh diabaikan

🧨 Laba Rp2,91 triliun didorong laba nilai investasi neto Rp2,32 triliun

🪙 CFO Rp149,7 miliar, CFO margin 3,17%

🧾 FCF Rp113,5 miliar, FCF margin 2,40%

🔍 CFO terhadap laba 0,05x, FCF terhadap laba 0,04x Upgrade skill https://cutt.ly/Ve3nZHZf

✅ Murah secara aset, kuat secara neraca, utang bank nyaris tidak ada

✅ Cocok jadi opsi value kalau manajemen bisa ubah kas jadi laba operasional stabil

⚠️ Kalau laba investasi berhenti, PER murah bisa cepat berubah jadi ilusi

🔑 Katalis yang paling dicari pasar, bukti laba operasional berulang, bukan laba investasi

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

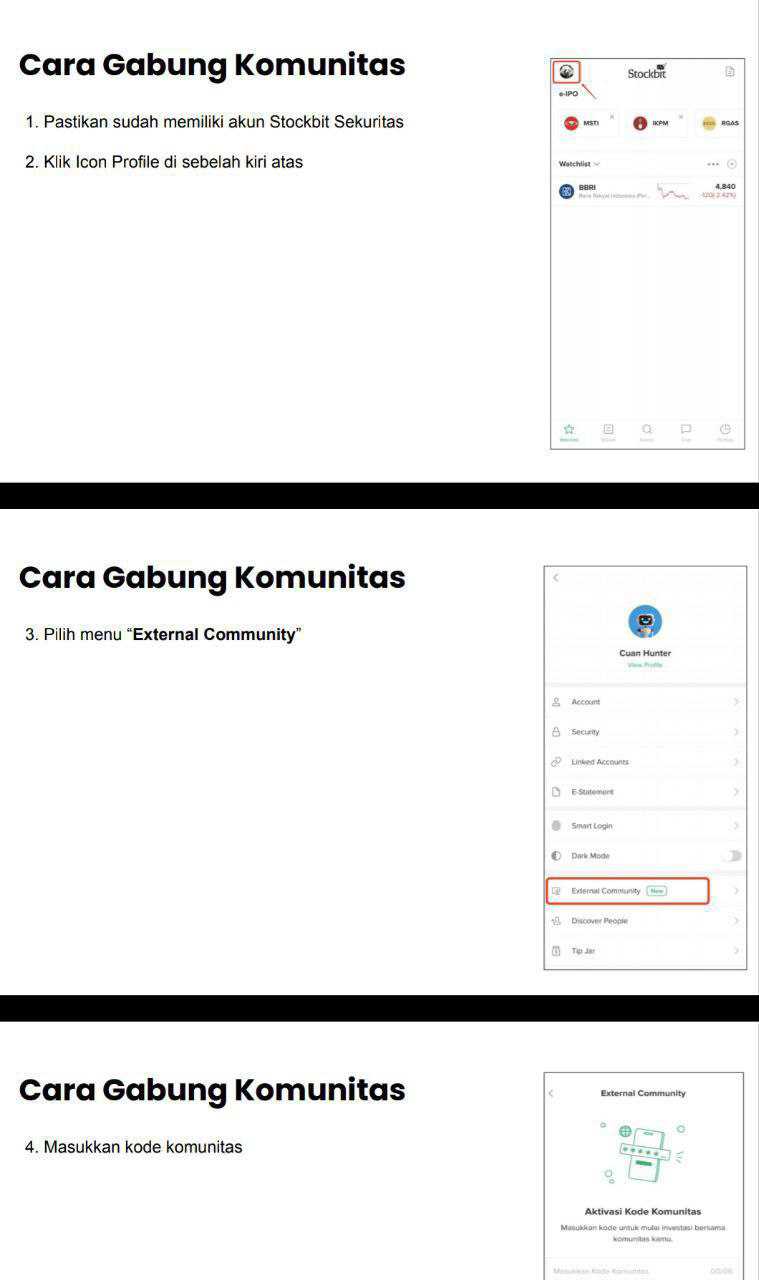

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10