Perang Saham Restoran: $PZZA vs $FAST vs $PTSP

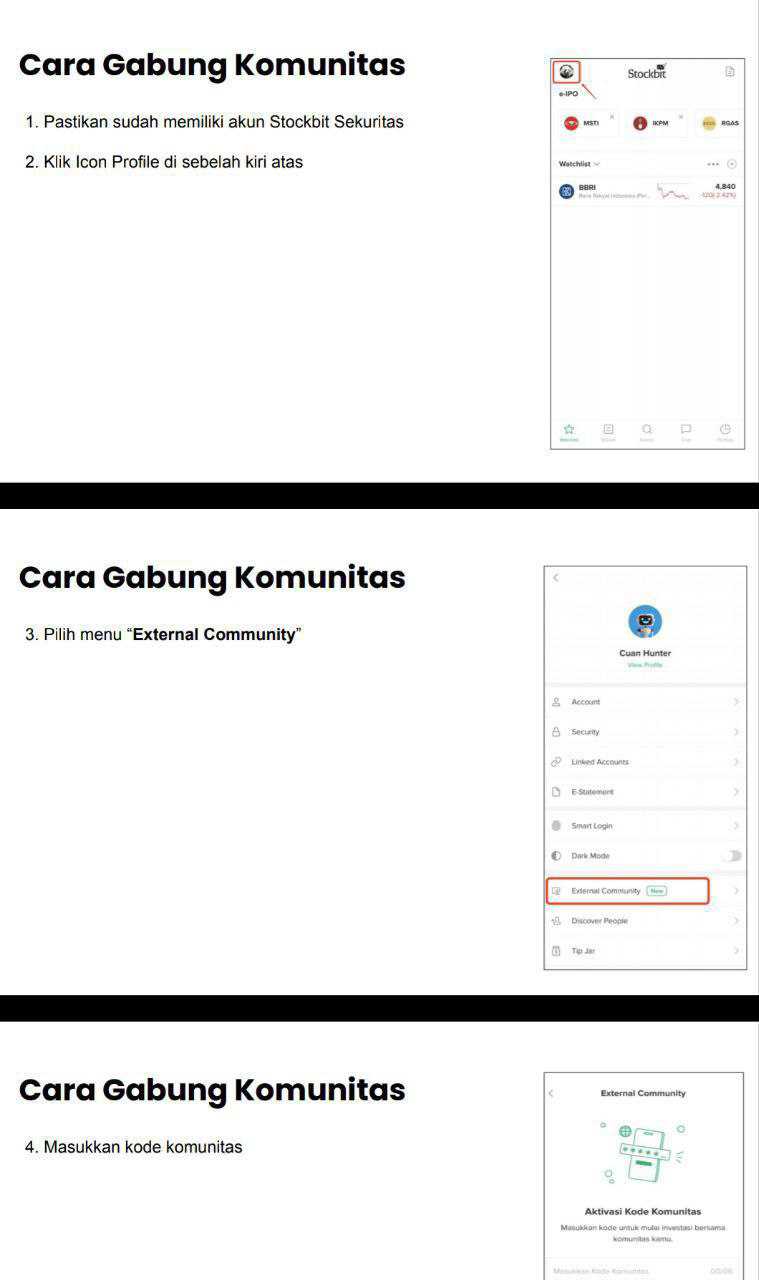

Lanjutan dari postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138

PZZA FAST dan PTSP sama-sama lagi struggling. Bukan karena produknya tiba-tiba jelek, tapi karena dompet konsumen sedang sensitif, biaya operasional tidak bisa lagi ditutup cuma dengan buka gerai banyak, dan investor sekarang memaksa angka berbicara lebih jujur. Di situ keliatan siapa yang cuma besar di permukaan, siapa yang kecil tapi tahan banting, dan siapa yang mulai ketemu formula balik arah. Kalau investor cuma lihat brand, investor bakal kelewat sinyal paling penting, yaitu arus kas dan struktur biaya. Jadi saya baca ini sebagai perang efisiensi, bukan perang menu. Upgrade skill https://cutt.ly/Ve3nZHZf

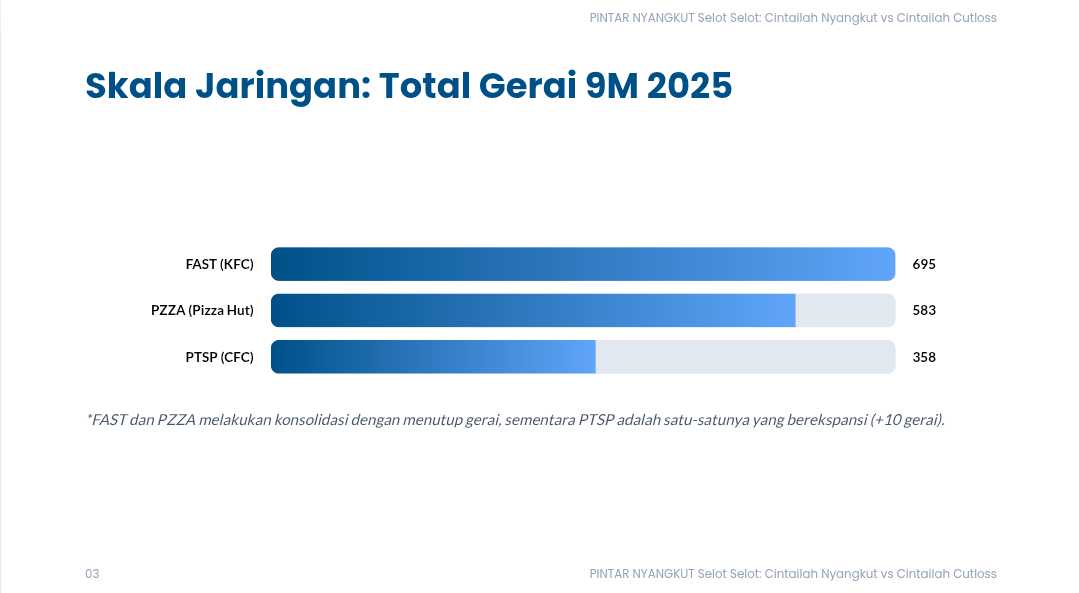

Dari sisi ukuran, yang paling besar jelas PT Fast Food Indonesia Tbk dengan 695 gerai dan pendapatan 9M 2025 Rp3,56 triliun. PT Sarimelati Kencana Tbk ada 583 gerai dengan pendapatan Rp2,27 triliun. PT Pioneerindo Gourmet International Tbk paling kecil, 358 gerai dan pendapatan Rp533,71 miliar. Jadi kalau bicara daya sebar dan daya serap pasar, FAST masih rajanya.

Kalau dibawa ke level per gerai, produktivitas penjualan masih dimenangkan FAST sekitar Rp5,13 miliar per gerai, lalu PZZA Rp3,89 miliar, lalu PTSP Rp1,49 miliar. Ini artinya FAST masih punya mesin top line paling kencang per titik jual. Tapi masalahnya muncul saat lihat laba bersih per gerai. FAST rugi sekitar Rp0,35 miliar per gerai, sedangkan PZZA untung sekitar Rp0,03 miliar per gerai dan PTSP sekitar Rp0,04 miliar per gerai. Jadi FAST itu besar dan kencang, tapi mesinnya belum menghasilkan laba, sementara dua lain sudah tipis tapi positif.

Kalau investor mau tahu siapa yang paling unggul di kualitas profit, net margin memberi jawaban yang tajam. FAST net margin -6,85%, PZZA 0,70%, PTSP 2,86%. Ini kenapa PTSP terlihat kecil tapi tahan banting, karena setiap Rp1 pendapatan masih menyisakan laba lebih tebal dibanding PZZA, walaupun nominalnya kecil. PZZA sedang berada di fase pulih, labanya sudah balik tapi masih tipis. FAST masih dalam fase menyusutkan rugi, tetapi belum keluar dari lubang.

Dari sisi struktur biaya inti, gross margin PZZA paling tinggi sekitar 69,53%, disusul PTSP 61,64%, lalu FAST 59,80%. Namun yang bikin FAST kepeleset bukan gross margin, melainkan beban usaha. Beban usaha FAST Rp2,44 triliun lebih besar dari gross profit Rp2,13 triliun, jadi secara operasional memang sulit menang. PZZA lebih rapat, beban usaha Rp1,56 triliun hampir setara gross profit Rp1,58 triliun, cukup untuk balik ke laba. PTSP lebih aman, beban usaha Rp312,25 miliar di bawah gross profit Rp328,96 miliar, jadi ruang napasnya masih ada walau tidak besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari arah langkah manajemen, tiga-tiganya sedang menekan pedal efisiensi, tapi bentuknya beda. FAST menutup 20 gerai atau -2,8% sejak akhir 2024, PZZA menutup 8 gerai atau -1,4%, sedangkan PTSP justru menambah 10 gerai atau 2,9%. Sisi karyawan juga sama-sama turun, FAST -7,9%, PTSP -5,9%, PZZA -5,0%. Jadi pesan besarnya jelas, industri ini lagi menyesuaikan kapasitas, bukan ekspansi tanpa pikir panjang.

Bagian yang paling menentukan buat investor biasanya arus kas operasi atau CFO cash flow from operations, arus kas operasi, dan arus kas bebas atau FCF free cash flow, arus kas bebas. PZZA paling enak dibaca, CFO Rp330,98 miliar, capex Rp39,65 miliar, FCF Rp291,33 miliar. PTSP juga positif, CFO Rp60,93 miliar, capex Rp16,18 miliar, FCF Rp44,75 miliar. FAST yang paling bikin tegang, CFO -Rp50,16 miliar tapi capex Rp633,34 miliar, jadi FCF -Rp683,50 miliar. Ini menjelaskan kenapa FAST terlihat paling berat napasnya, bukan cuma rugi laba rugi, tapi kasnya juga keluar deras.

Utang bank mempertegas gambarannya. FAST Rp1,81 triliun, PZZA Rp189,67 miliar, PTSP Rp4,03 miliar. Gap ini ekstrem. FAST sedang menjalankan strategi jangka panjang lewat belanja besar, termasuk proyek peternakan ayam terpadu JAI di Banyuwangi untuk mengamankan pasokan dan menekan bahan baku, tapi dari kacamata risiko, ini membuat FAST jadi recovery play yang mahal dan sensitif terhadap likuiditas. Sementara itu PZZA dan PTSP punya ruang gerak lebih santai karena kasnya positif dan utangnya jauh lebih ringan.Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga faktor model bisnis yang sering diremehkan, ekonomi franchise dan fee. FAST membayar franchise fee 6,66% dari revenue, dan biaya pembukaan serta perpanjangan berbasis dolar AS dengan angka April 2025 sekitar US$65.700 untuk initial fee dan US$32.900 untuk renewal fee, ini menambah tekanan saat penjualan tidak tumbuh. PZZA membayar continuing franchise fee sebagai persentase penjualan dan fee pembukaan serta perpanjangan diamortisasi 10 tahun. PTSP punya kartu yang beda, PTSP memungut royalty fee 7% dari franchisee CFC, jadi ada aliran fee masuk, bukan hanya fee keluar, ini salah satu alasan kenapa PTSP bisa stabil walau top line kecil.Upgrade skill https://cutt.ly/Ve3nZHZf

Restoran dengan ukuran terbesar masih milik FAST, tetapi yang paling unggul di ketahanan kas tahun ini adalah PZZA, dan yang paling stabil dengan risiko utang paling rendah adalah PTSP. FAST sedang berjuang lewat konsolidasi gerai, pemangkasan biaya, dan investasi hulu yang besar, hasilnya bisa bagus kalau eksekusinya mulus, tapi angka 9M 2025 menunjukkan ini jalur paling berisiko. PZZA terlihat paling rapi secara kas, karena FCF besar dan laba sudah balik. PTSP mungkin tidak seksi dari sisi pertumbuhan, tapi untuk investor yang cari survivability, kombinasi profit, FCF, dan utang bank yang hampir nol itu sulit diabaikan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10