Jika Kemarin Sudah membedah perbadingan Fundamental 3 Emiten sektor perikanan(DSFI,IKAN,ASHA).

Sekarang adalah analisis perbandingan mendalam antara $DSFI ,$DPUM ,$ISEA

Secara keseluruhan, DSFI menunjukkan performa yang paling stabil dan sehat secara finansial dibandingkan kedua kompetitornya. Berikut rinciannya:

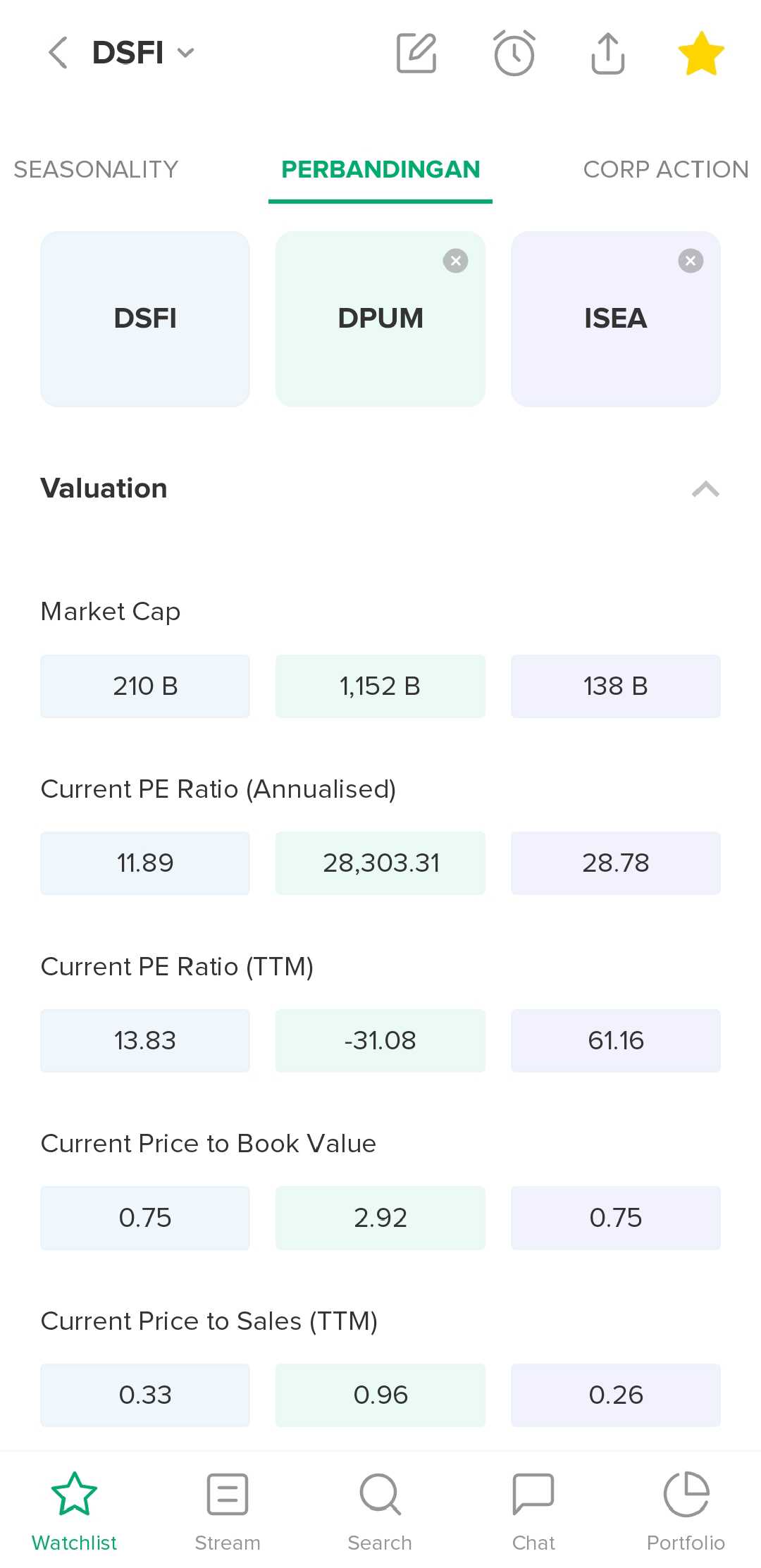

1. Analisis Valuasi & Harga

PE Ratio (TTM): DSFI memiliki PE Ratio sebesar 13.83x, yang jauh lebih masuk akal dibandingkan ISEA (61.16x). Sementara DPUM memiliki PE negatif (-31.08), menandakan perusahaan sedang merugi secara operasional.

Price to Book Value (PBV): DSFI berada di angka 0.75, artinya harga sahamnya saat ini didiskon di bawah nilai aset bersihnya (di bawah 1.0). Ini jauh lebih murah dibandingkan DPUM yang memiliki PBV 2.92.

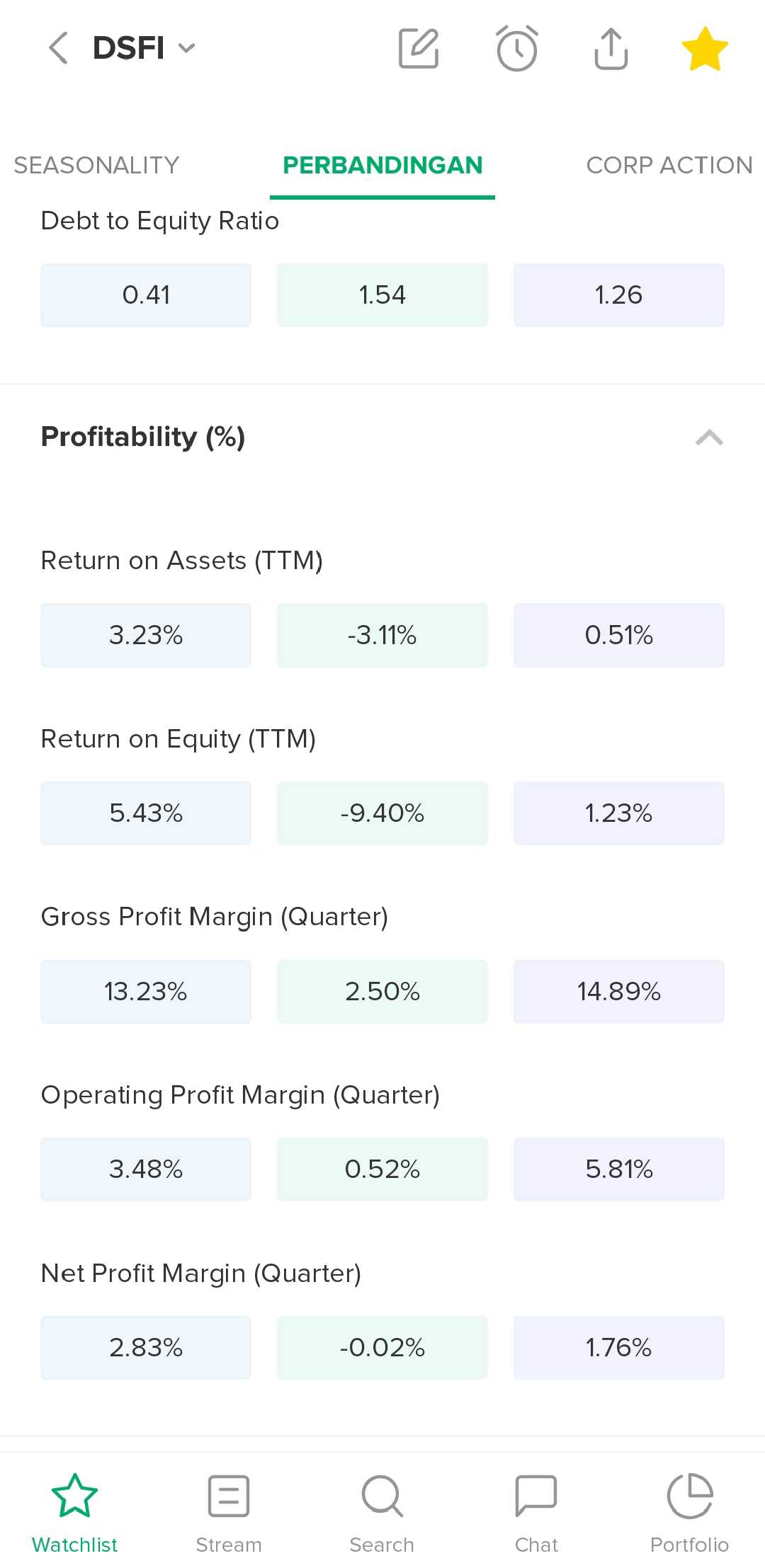

2. Profitabilitas (Kesehatan Bisnis)

DSFI adalah satu-satunya yang menunjukkan konsistensi keuntungan yang sehat:

Net Profit Margin (NPM): DSFI mencatatkan margin 2.83%, mengungguli ISEA (1.76%) dan DPUM yang justru merugi (-0.02%).

Return on Equity (ROE): DSFI memberikan imbal hasil modal sebesar 5.43%, sedangkan DPUM negatif (-9.40%) dan ISEA sangat rendah (1.23%).

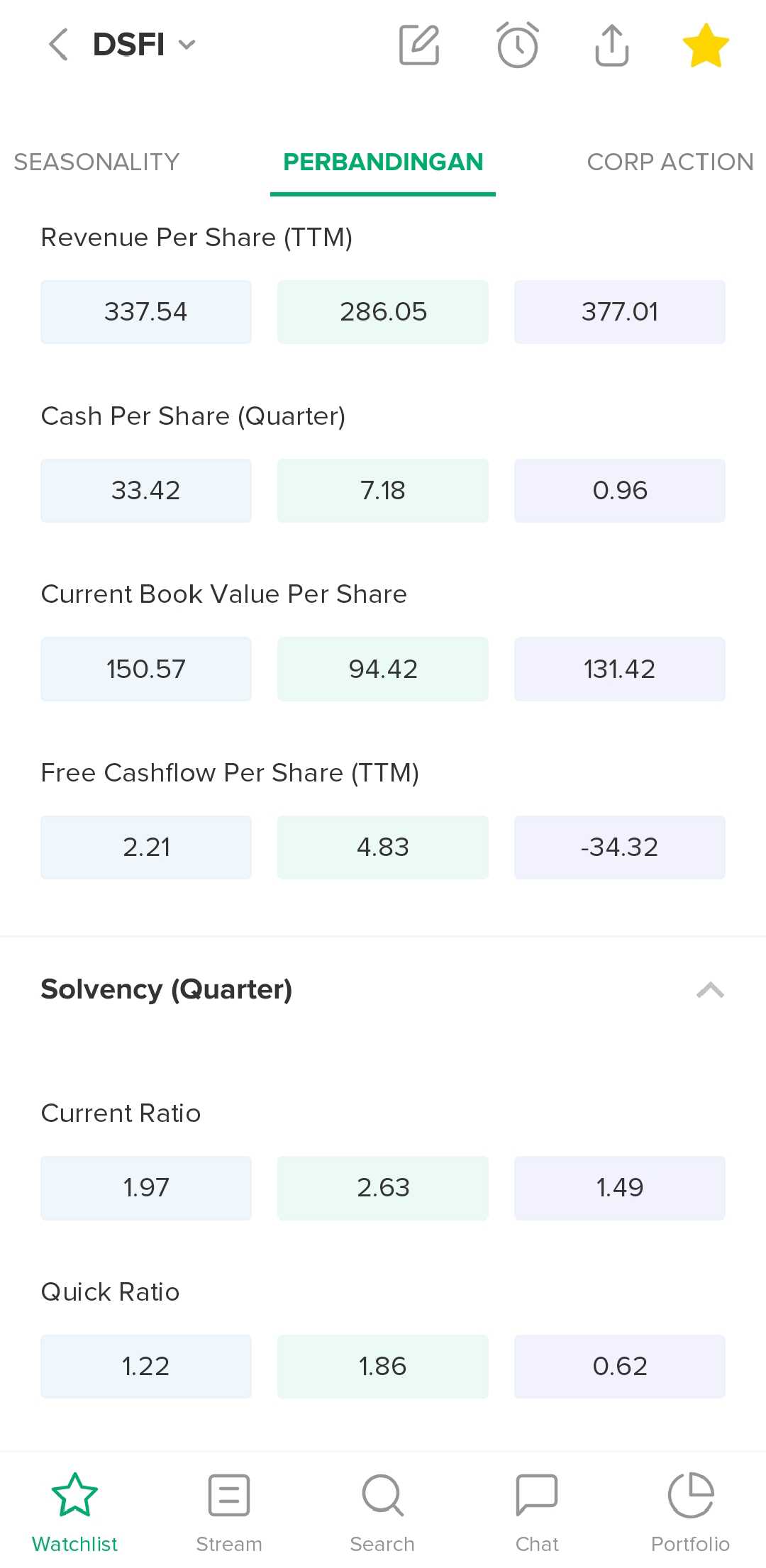

3. Solvabilitas & Utang (Risiko Kebangkrutan)

Ini adalah poin terkuat DSFI:

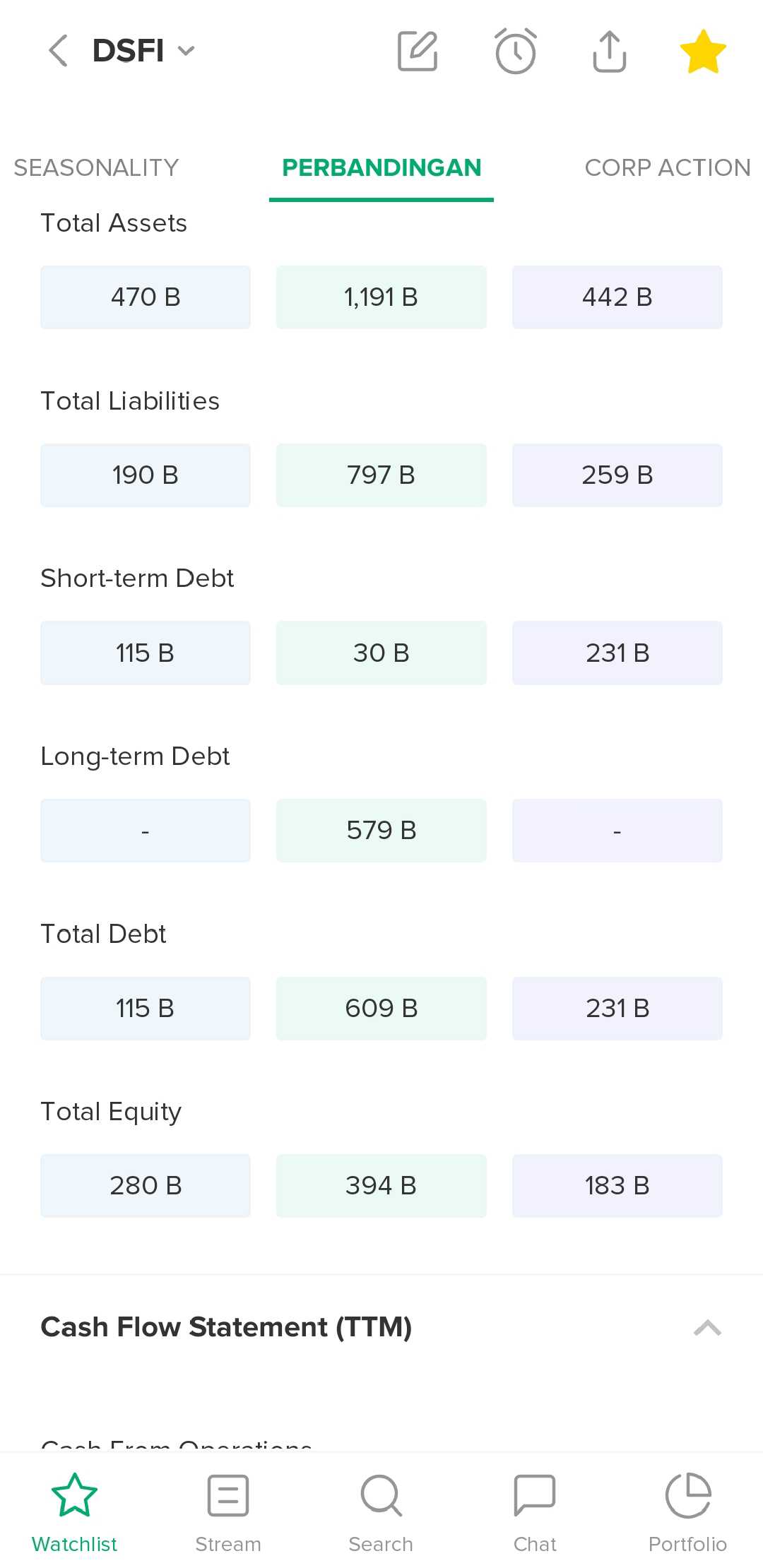

Debt to Equity Ratio (DER): Utang DSFI hanya 0.41x dari modalnya. Bandingkan dengan DPUM (1.54x) dan ISEA (1.26x). DSFI jauh lebih aman dari risiko beban bunga utang.

Liquidity (Current Ratio): Dengan rasio 1.97, DSFI memiliki aset lancar hampir dua kali lipat dari kewajiban jangka pendeknya, menunjukkan manajemen arus kas yang sangat baik.

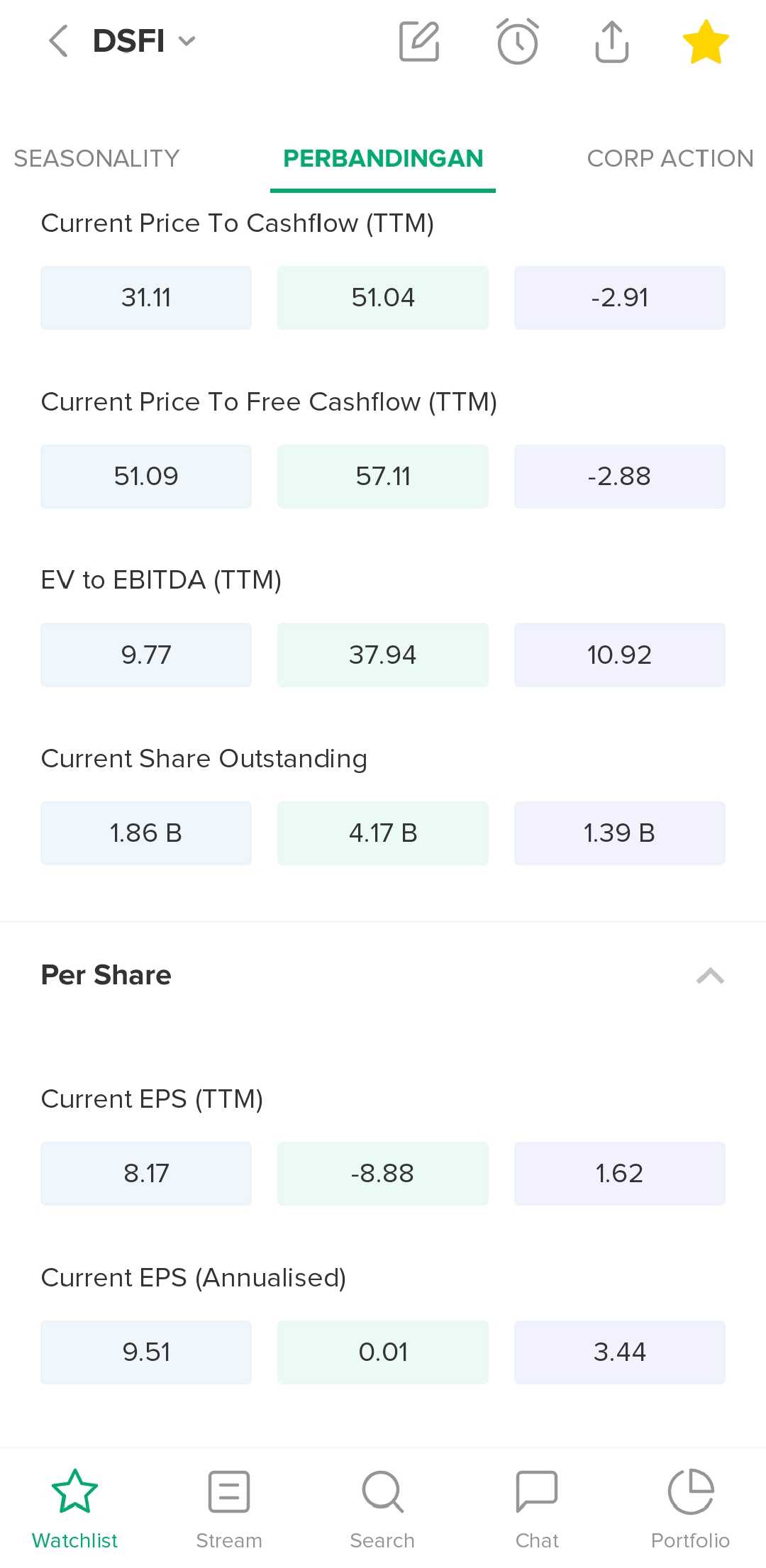

4. Kinerja Per Lembar Saham

Earnings Per Share (EPS): EPS DSFI (TTM) mencapai 8.17, jauh meninggalkan ISEA (1.62) dan DPUM yang mencatat minus (-8.88). Artinya, setiap lembar saham DSFI menghasilkan laba yang nyata bagi pemegang saham.

Mengapa Saya Lebih Memilih DSFI?

Jika harus memilih satu di antara ketiganya, DSFI adalah pilihan yang paling logis dan menarik menurut saya karena alasan berikut:

Fundamental Paling "Sehat": DSFI adalah satu-satunya perusahaan dalam daftar ini yang memiliki kombinasi utang rendah (DER 0.41) dan profitabilitas positif.

Valuasi Undervalued: Dengan PBV 0.75, Saya membeli aset perusahaan dengan harga "diskon". Di sisi lain, ISEA sudah terlalu mahal (Overvalued) dengan PE 61x namun profitabilitasnya sangat kecil.

Kemandirian Finansial: DSFI memiliki porsi utang jangka panjang yang hampir tidak ada (-), sementara DPUM terbebani utang jangka panjang sebesar 579 Miliar. Ini membuat DSFI lebih tahan banting jika terjadi kenaikan suku bunga bank.

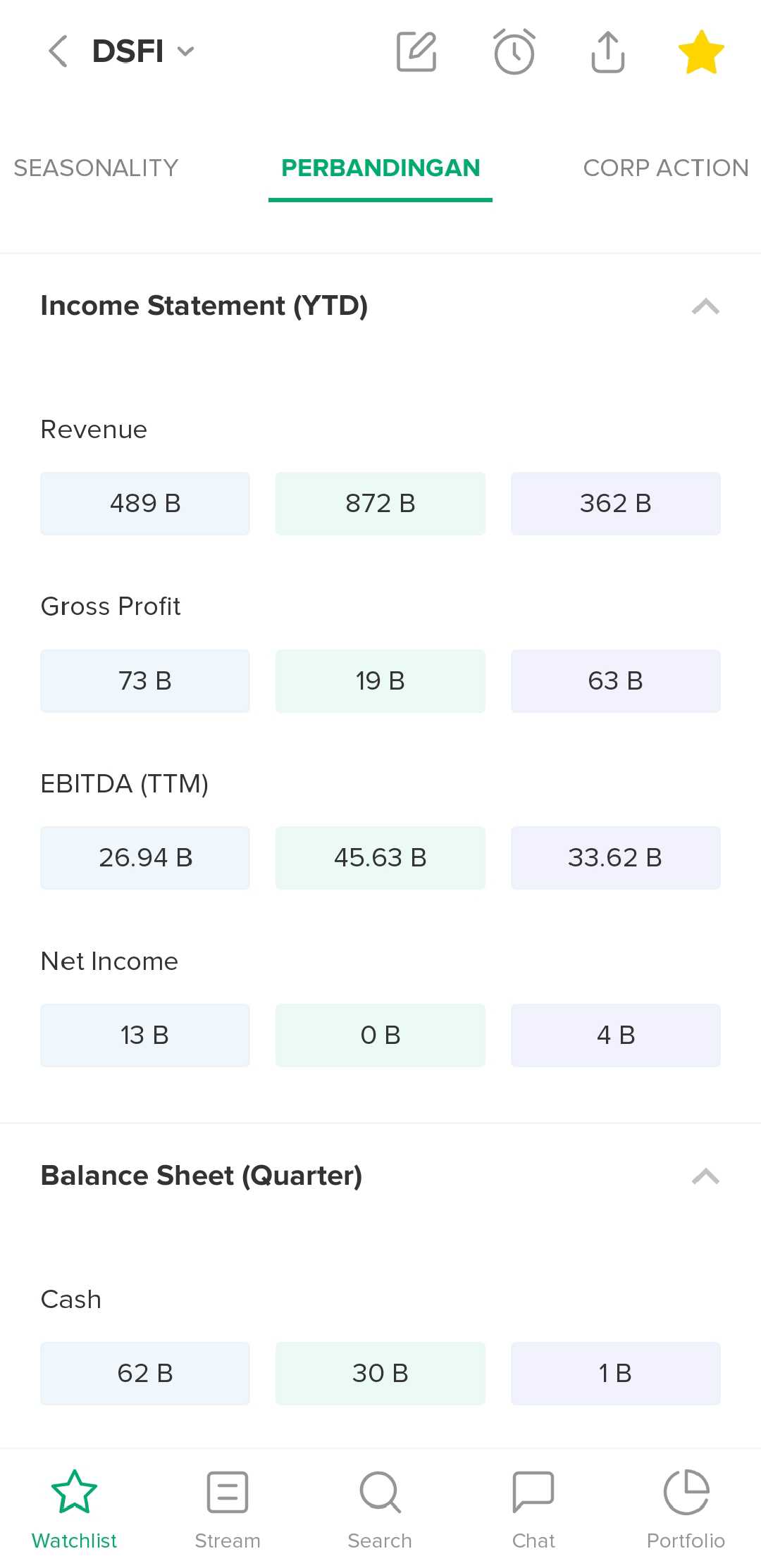

Efisiensi Operasional: Meskipun DPUM memiliki pendapatan (Revenue) paling besar (872 B), mereka gagal mencetak laba bersih (0 B). DSFI jauh lebih efisien dalam mengelola biaya sehingga berhasil membawa pulang laba bersih sebesar 13 B.

Kesimpulan:

DSFI cocok bagi investor yang mencari keamanan (low risk) dan nilai (value investing) seperti saya. DPUM saat ini terlalu berisiko karena utang besar dan kerugian, sedangkan ISEA terlalu mahal jika dibandingkan dengan kemampuan cetak labanya yang kecil.

Membaca Peta Persaingan: DSFI vs DPUM vs ISEA

Jika kita melihat data ,kita sebenarnya sedang membandingkan tiga kondisi perusahaan yang sangat berbeda: DSFI si stabil yang efisien, DPUM si raksasa yang sedang "sakit", dan ISEA si pemain kecil yang harganya sudah mahal.

1. Masalah Efisiensi: "Besar Belum Tentu Untung"

Kalau kita lihat dari sisi pendapatan (Revenue), DPUM memang rajanya dengan 872 Miliar. Tapi lihat baris laba bersihnya: 0. Mereka jualan banyak, tapi uangnya habis hanya untuk operasional dan bayar utang.

Bandingkan dengan DSFI. Pendapatannya lebih kecil (489 Miliar), tapi mereka sangat lihai mengelola biaya sehingga bisa mengantongi laba bersih 13 Miliar. Di sini kita bisa lihat kalau manajemen DSFI jauh lebih mumpuni dalam mencetak uang nyata bagi pemegang saham.

2. Keamanan Finansial: "Tidur Lebih Nyenyak"

Ini adalah alasan paling krusial. DPUM dan ISEA punya tumpukan utang yang cukup mengkhawatirkan. DPUM punya utang total 609 Miliar, yang mana sebagian besar adalah utang jangka panjang.

DSFI? Mereka sangat konservatif. Utang totalnya hanya 115 Miliar dan mereka hampir tidak punya utang jangka panjang. Artinya, ketika kondisi ekonomi memburuk atau suku bunga naik, DSFI adalah kapal yang paling kokoh dan tidak mudah karam.

3. Harga yang "Masuk Akal"

Secara valuasi, ISEA terasa sangat mahal. Bayangkan, Saya harus membayar 61 kali lipat dari keuntungan perusahaannya (PE 61.16x). Itu harga yang sangat tinggi untuk perusahaan dengan profit margin yang tipis.

Sementara itu, DSFI ibarat barang bagus yang salah harga. Harganya masih di bawah nilai asetnya (PBV 0.75). Saya membeli aset senilai 1.000 rupiah hanya dengan membayar 750 rupiah. Ini adalah prinsip dasar value investing.

Jadi, Mengapa DSFI adalah Pilihan yang Lebih "Seksi" bagi saya?

Jika saya harus menaruh modal, DSFI adalah pemenangnya karena tiga hal sederhana:

Paling Sehat: Mereka satu-satunya yang punya kombinasi laba positif, margin yang oke, dan utang yang sangat rendah (DER 0.41).

Paling Murah: Dibandingkan dua lainnya, DSFI memberikan valuasi yang paling jujur dan cenderung murah (Undervalued).

Paling Aman: Dengan rasio lancar yang kuat dan cadangan kas yang mencapai 62 Miliar (tertinggi di antara ketiganya), DSFI punya napas yang lebih panjang untuk ekspansi atau bertahan di masa sulit.

Singkatnya: Saya Memilih DSFI adalah memilih ketenangan. Saya membeli perusahaan yang jelas untungnya, rendah risikonya, dan murah harganya.

Disclaimer on Bukan Ajakan Jual/Beli.

Hanya sebatas Membedah Fundamental.

1/6