.jpeg)

$JECC Berikut adalah rangkuman analisis PT Jembo Cable Company Tbk (JECC) berdasarkan data performa tahun 2025 dan prospek tahun 2026:

Kinerja Keuangan dan Fundamental (2025)

$JECC mencatatkan pertumbuhan yang sangat kuat sepanjang tahun 2025, yang menjadi fondasi positif untuk tahun 2026.

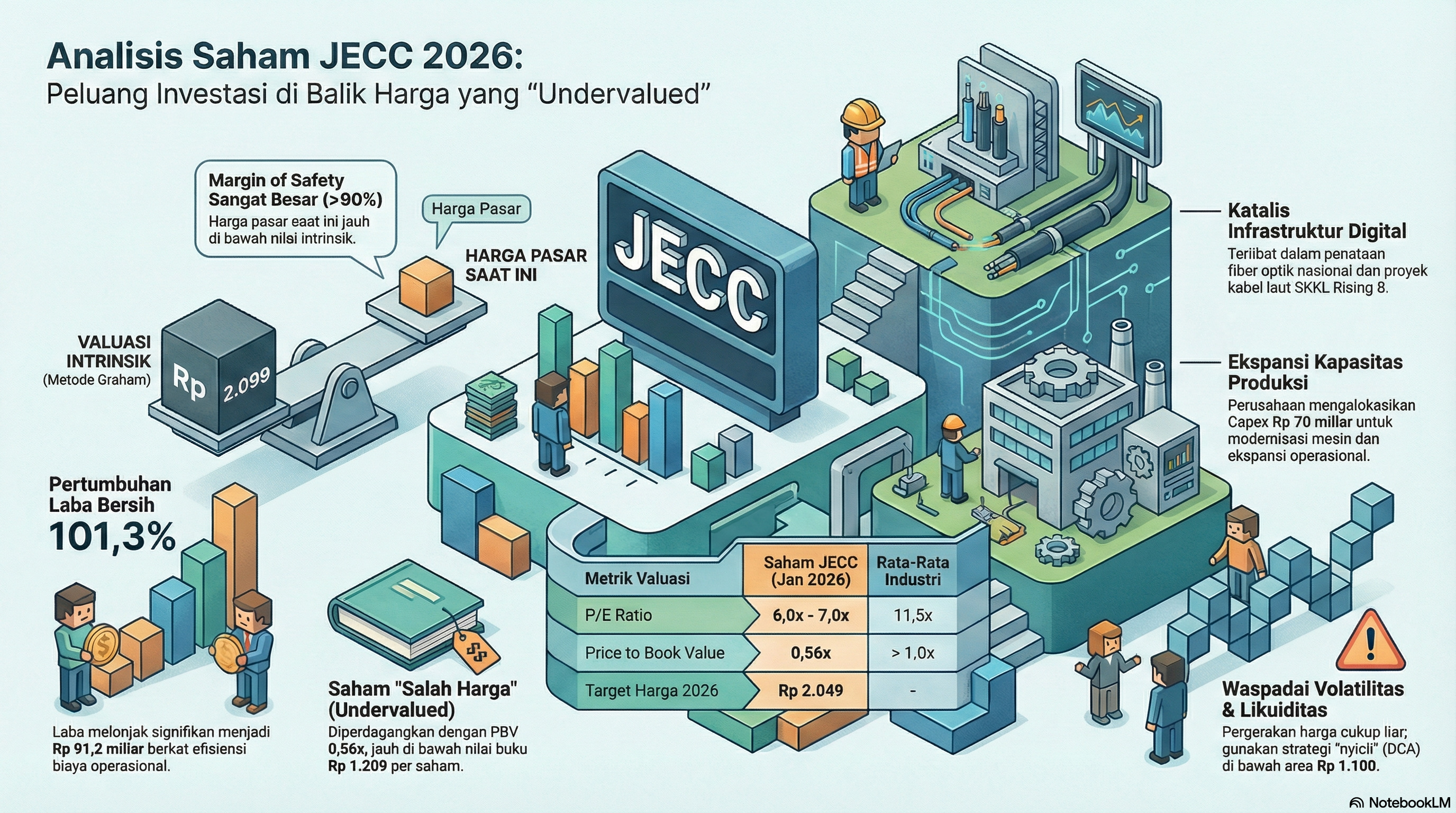

• Laba Bersih: Melonjak 101,3% (YoY) menjadi Rp 91,2 miliar hingga kuartal ketiga 2025.

• Pendapatan: Tumbuh 24,6% mencapai Rp 2,99 triliun, didorong oleh efisiensi biaya dan optimalisasi vendor.

• Profitabilitas: Return on Equity (ROE) mencapai 14,29%, menunjukkan peningkatan efisiensi operasional yang signifikan.

• Kesehatan Keuangan: Rasio hutang (DER) berada di angka 1,12x, dengan EBITDA yang kuat sebesar Rp 243,8 miliar untuk menutupi kewajiban tersebut.

Valuasi Saham: Sangat Murah (Undervalued)

Berdasarkan analisis nilai wajar, saham JECC dinilai masih diperdagangkan jauh di bawah nilai aslinya:

• PBV (Price to Book Value): Tercatat sebesar 0,56x, yang berarti harga pasar masih di bawah nilai buku perusahaan.

• Metode Graham Number: Nilai wajar teoritis berada di angka Rp 2.099.

• P/E Ratio: Saat ini berada di kisaran 6,0x - 7,0x, jauh di bawah rata-rata industri kabel yang sebesar 11,5x.

• Margin of Safety (MoS): Dengan harga pasar Januari 2026 di kisaran Rp 965 - Rp 1.135, terdapat MoS lebih dari 90%.

Prospek dan Katalis Pertumbuhan 2026

Manajemen menargetkan pertumbuhan kinerja sebesar 10% hingga 12% di tahun 2026 dengan beberapa pendorong utama:

1. Ekspansi Kapasitas: Alokasi belanja modal (Capex) sebesar Rp 70 miliar untuk modernisasi mesin.

2. Infrastruktur Digital: Proyek penataan kabel fiber optik di 40 kabupaten/kota dan proyek SKKL Rising 8 (Jakarta-Batam-Singapura).

3. Sektor Energi: Permintaan stabil dari transmisi listrik dan proyek energi terbarukan.

Analisis Risiko

Meskipun fundamentalnya solid, terdapat beberapa risiko yang perlu diwaspadai investor:

• Volatilitas Harga Komoditas: Fluktuasi harga tembaga dan aluminium dunia dapat menekan margin laba.

• Kurs Rupiah: Pelemahan Rupiah meningkatkan beban pokok karena sebagian bahan baku masih diimpor.

• Likuiditas dan Volatilitas Harga: Sebagai saham second liner, volume perdagangan JECC tidak besar, sehingga harga bisa bergerak liar (pernah turun tajam hingga 15% dalam sehari).

Strategi Investasi yang Disarankan

JECC lebih cocok sebagai saham growth/undervalued play daripada dividend play karena dividennya relatif kecil (yield 0,8% - 1%).

• Area Akumulasi: Di bawah Rp 1.100.

• Metode: Dollar Cost Averaging (menyicil) untuk meminimalkan risiko volatilitas.

• Target Harga Menengah: Rp 1.600 - Rp 1.800, dengan target harga teoritis 2026 mencapai Rp 2.049 jika target pertumbuhan tercapai