.jpeg)

Laporan riset dari BRI Danareksa Sekuritas dan KB Valbury Sekuritas menunjukkan bahwa Bank Central Asia ($BBCA) mencatatkan kinerja yang solid sepanjang tahun fiskal 2025 (FY25). Meskipun menghadapi tantangan berupa penurunan Net Interest Margin (NIM), BBCA berhasil mempertahankan pertumbuhan laba bersih yang sejalan dengan estimasi pasar, didukung oleh efisiensi operasional dan kualitas aset yang terjaga.

Berikut adalah rangkuman detail dan insight utama dari laporan tersebut:

1. Ringkasan Kinerja Keuangan FY25

Secara keseluruhan, BBCA menunjukkan resiliensi yang kuat di tengah ketidakpastian pasar:

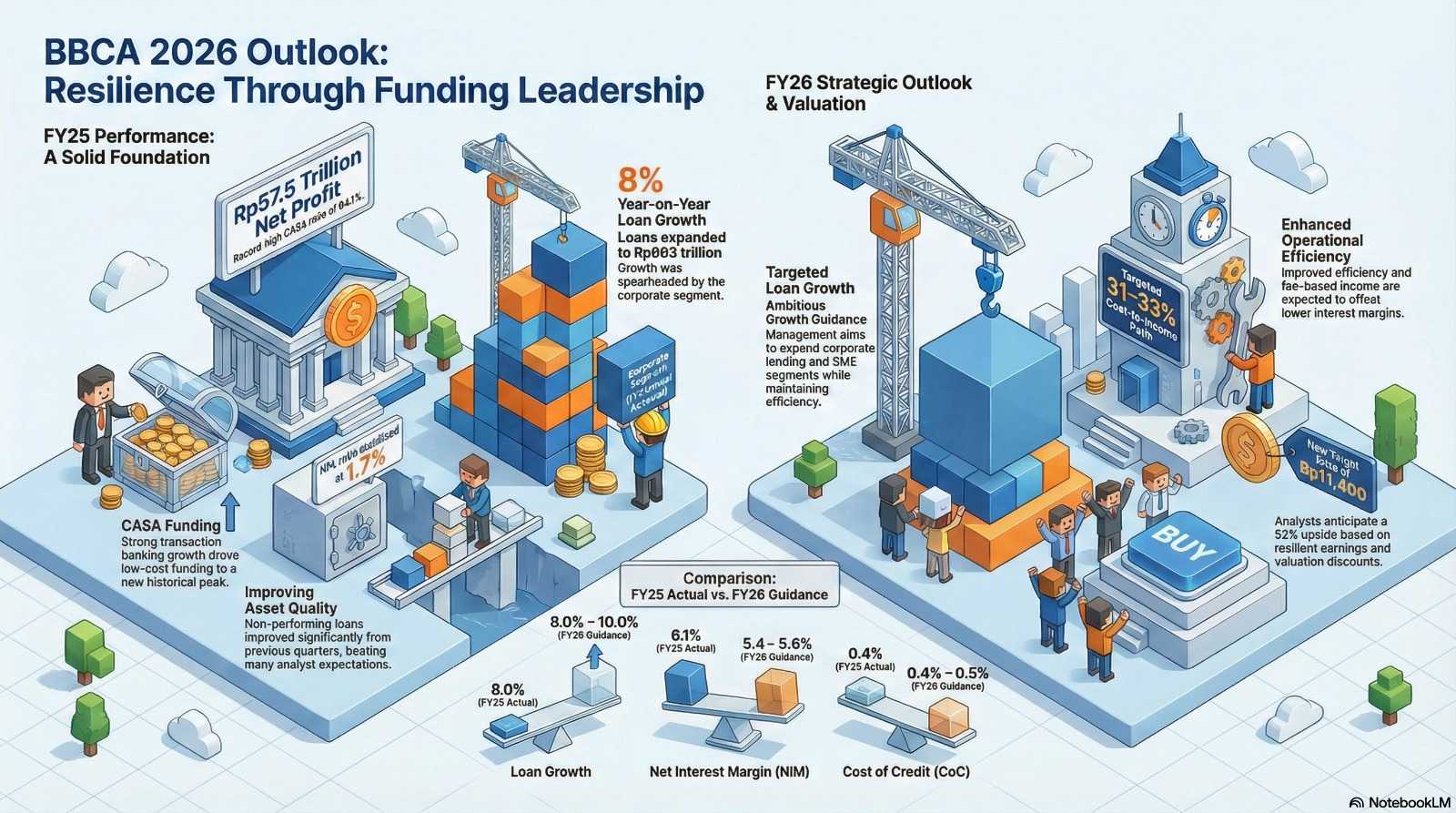

• Laba Bersih: BBCA membukukan laba bersih sebesar Rp57,5 triliun, tumbuh +4,9% hingga +5% yoy.

• Pertumbuhan Kredit: Total penyaluran kredit mencapai Rp993 triliun (+8% yoy), melampaui estimasi awal beberapa analis. Sektor korporasi menjadi pendorong utama dengan pertumbuhan +11,5% yoy.

• Dana Pihak Ketiga (DPK): Tumbuh +10% yoy menjadi Rp1.249 triliun, didorong oleh pertumbuhan dana murah (CASA) yang sangat kuat.

• Rasio CASA: Mencapai rekor tertinggi sebesar 84,1% - 84,6%, yang mencerminkan dominasi BBCA dalam perbankan transaksional.

2. Metrik Keuangan Utama dan Efisiensi

Meskipun pendapatan bunga bersih (NII) tumbuh positif, terdapat tekanan pada margin keuntungan:

a. NIM (Net Interest Margin): FY25 5,7% - 6,1%. Menurun dibandingkan tahun sebelumnya karena imbal hasil kredit yang tertekan.

b. NPL (Non-Performing Loan): FY25 1,7%. Sangat stabil dan lebih baik dari estimasi, menunjukkan kualitas aset yang terjaga.

c. CIR (Cost to Income Ratio): FY25 31% - 35,7%. Efisiensi operasional meningkat; manajemen berhasil menekan biaya opex.

d. CoC (Cost of Credit): FY25 0,4% - 0,5%. Tetap terkendali meski terdapat peningkatan biaya provisi.

3. Panduan Strategis Tahun 2026 (FY26F)

Manajemen BBCA telah menetapkan target untuk tahun 2026 sebagai berikut:

• Pertumbuhan Kredit: 8 – 10%.

• NIM: 5,4 – 5,6% (diperkirakan terus menurun).

• Cost of Credit (CoC): 0,4 – 0,5%.

• CIR Konsolidasi: 31 – 33%.

4. Insight dan Analisis Investasi

Para analis memberikan pandangan BUY untuk saham BBCA dengan alasan berikut:

• Valuasi Menarik: Saat ini saham BBCA diperdagangkan di bawah valuasi historis rata-rata (-2 standar deviasi), yang dianggap sebagai diskon menarik di tengah tekanan jual asing.

• Kekuatan Pendanaan Murah: Dominasi CASA memungkinkan bank untuk menavigasi lingkungan imbal hasil kredit yang lebih rendah di masa depan.

• Target Harga (TP):

◦ BRI Danareksa menaikkan TP menjadi Rp11.400.

◦ KB Valbury menetapkan TP di angka Rp11.080.

• Risiko: Hal-hal yang perlu diwaspadai meliputi memburuknya kualitas aset secara tiba-tiba, stagnasi biaya dana (CoF), dan ketidakpastian geopolitik global yang berkepanjangan.

$BBRI $BMRI