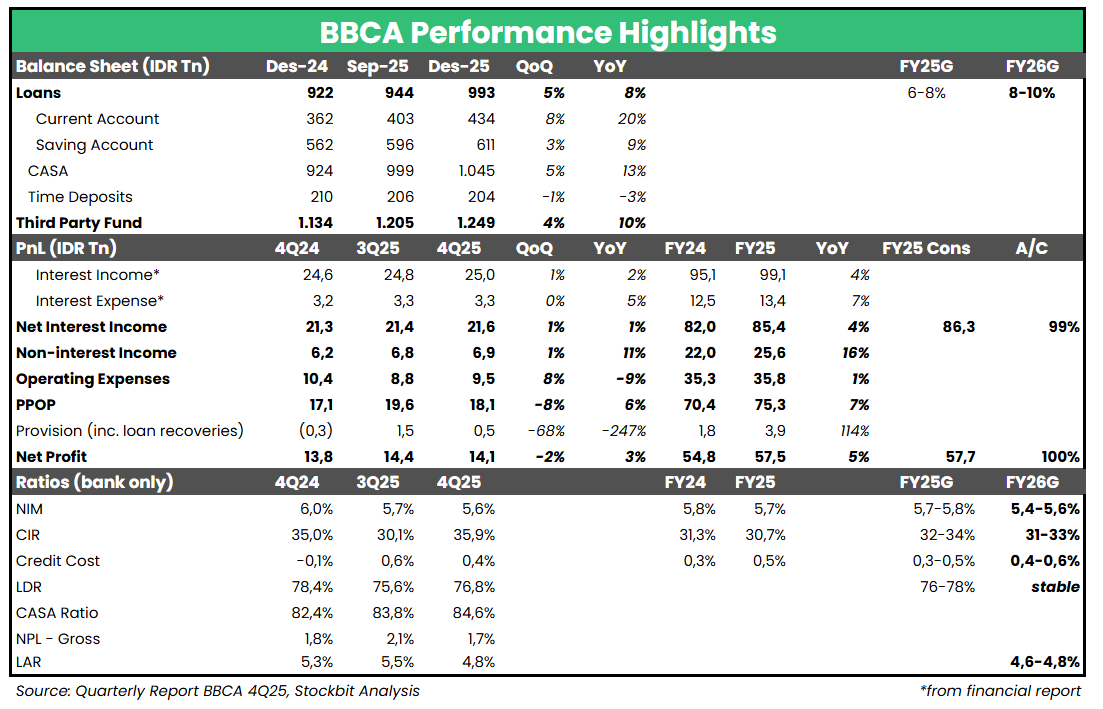

🤑 BBCA 2025: Laba Bersih +5% YoY, Sesuai Ekspektasi

Bank Central Asia ($BBCA) mencatatkan laba bersih Rp14,1 T pada 4Q25 (-2% QoQ, +3% YoY). Hasil ini membuat realisasi laba bersih selama 2025 mencapai Rp57,5 T (+5% YoY), sejalan dengan ekspektasi karena setara ~100% estimasi 2025F konsensus. Beberapa highlights dari hasil 4Q25/2025 adalah: 1) loan growth terakselerasi pada Desember 2025; 2) CIR 2025 capai level terendah sepanjang masa BBCA; dan 3) CASA tumbuh kuat, sejalan dengan strategi BBCA.

CASA Tumbuh +13% YoY, Lebih dari 2x Lipat Laju Pertumbuhan pada 2023–2024 (~4% YoY)

BBCA mengatribusikan kuatnya pertumbuhan current account & savings account (CASA) kepada strategi perusahaan untuk agresif pada market non–retail. Dari pertumbuhan CASA ini, BBCA juga berhasil mendapatkan fee income yang solid, yang turut mendorong Non–Interest Income tumbuh +11%/+16% YoY selama 4Q25/2025. BBCA berharap dapat mempertahankan momentum pertumbuhan CASA pada 2026F, yang tercermin dari ekspektasi kenaikan Non–Interest Income sekitar +8–10% YoY pada 2026F.

Pertumbuhan Kredit Terakselerasi, Efisiensi Terus Meningkat

Loan growth per akhir 2025 mencapai +8% YoY, berada di kisaran atas guidance 2025F dari manajemen. Realisasi ini didorong akselerasi pertumbuhan kredit pada Desember 2025 (vs. November 2025 bank–only: +5% YoY), yang menurut manajemen didorong peningkatan permintaan secara umum dan tidak terlalu terkait dengan stocking/persiapan bulan Ramadan 2026. Terkait Cost–to–Income (CIR) yang mencapai level terendah di 30,7%, manajemen BBCA mengatribusikan efisiensi ini salah satunya pada penerapan AI dan otomasi operasional perusahaan. Manajemen menargetkan CIR berada di kisaran 31–33% pada 2026F, lebih tinggi dibandingkan realisasi 2025 meski lebih rendah dibandingkan guidance 2025 di kisaran 32–34%.

Guidance 2026F

Secara umum, BBCA melihat pertumbuhan volume kredit yang lebih kencang pada 2026F dapat mengkompensasi Net Interest Margin (NIM) yang lebih rendah sementara Cost of Credit (CoC) relatif stabil.

• Loan growth: +8–10% YoY (vs. realisasi 2025: +8% YoY), masih didorong oleh segmen korporasi.

• NIM: 5,4–5,6% (vs. realisasi 2025: 5,7%), tekanan pada loan yield diproyeksikan berlanjut.

• CoC: 0,4–0,6% (vs. realisasi 2025: 0,5%), relatif stabil dengan pertimbangan cautious akibat masih tingginya ketidakpastian eksternal.

📰Key Takeaway

Secara umum, tidak ada surprise dari kinerja 4Q25 maupun guidance 2026F yang diberikan oleh manajemen BBCA, di mana keduanya relatif sejalan dengan yang telah kami tuliskan dalam Unboxing Indo Banks 2026. Per Selasa (27/1), BBCA diperdagangkan pada valuasi 3x 1–Year Forward P/BV, sekitar 1,5 Standar Deviasi di bawah rata–rata historis 10 tahun (3,8x). Kami menilai bahwa valuasi BBCA saat ini berada pada level yang atraktif, terutama dengan momentum kinerja yang meningkat dengan konsensus mengekspektasikan laba bersih BBCA tumbuh +7% YoY pada 2026F. Selain itu, potensi dividend yield final dari tahun buku 2025 mencapai 3,6% per Selasa (27/1). Estimasi kami ini berdasarkan dividend payout ratio 70% (vs. tahun buku 2024: 67,4%), di mana manajemen melihat ruang bagi kenaikan payout ratio.

Stockbit Snips 27 Januari 2026

https://cutt.ly/itxBCicC