Pelanggan Bisnis Teknologi

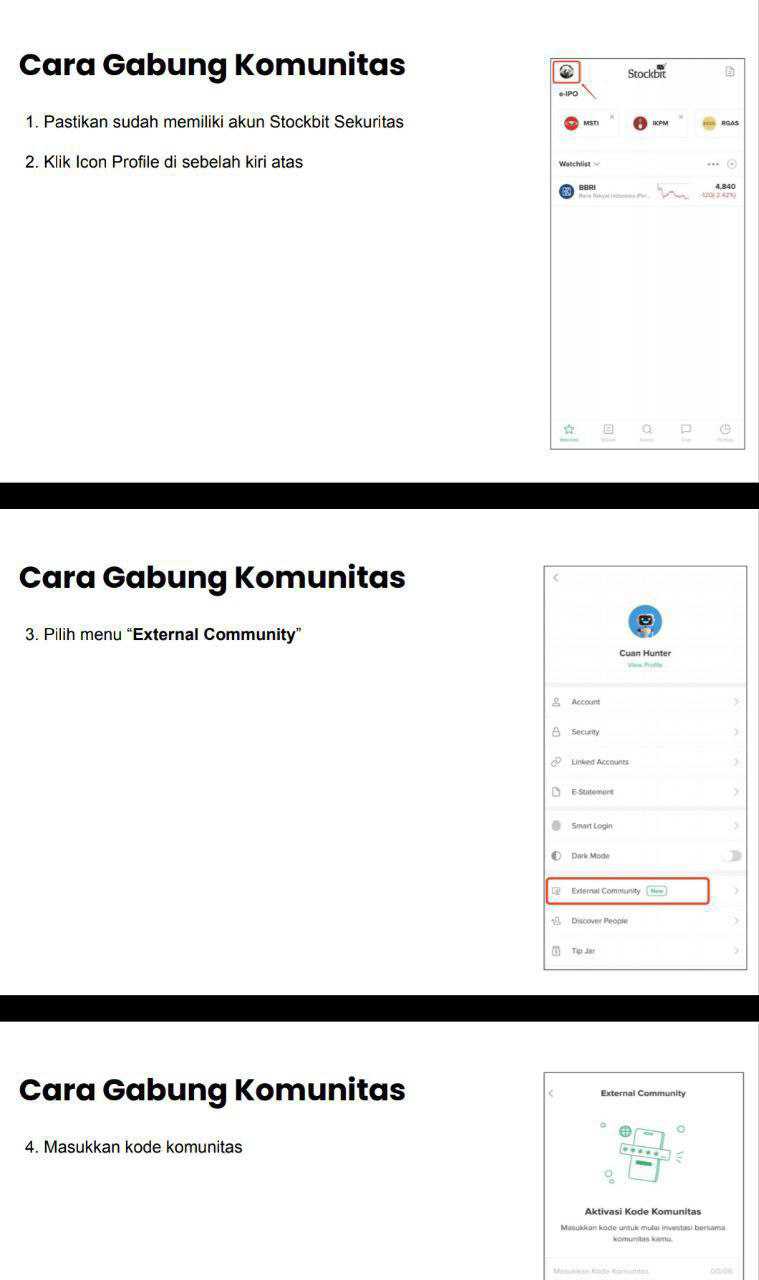

Para pelanggan bisnis teknologi di IHSG itu jauh lebih beragam daripada yang sering dibayangkan investor. Di satu sisi ada pelanggan ritel massal yang bikin pendapatan terlihat besar tapi rapuh kalau perilaku pengguna berubah. Di sisi lain ada pelanggan korporasi dan pemerintah yang kontraknya lebih panjang, namun risikonya pindah ke konsentrasi, tender, dan SLA. Bahkan di bisnis yang sama-sama terdengar cloud, sumber uangnya bisa datang dari bank, telco, FMCG, sampai kementerian. Jadi kalau investor menilai semua saham teknologi dengan kacamata yang sama, biasanya salah baca kualitas pendapatan dan salah baca risiko. Data lainnya bisa cek di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Dari LK Q3 2025, $BUKA mencatat pendapatan sekitar Rp4,72 T dan laba sekitar Rp2,91 T, marjin sekitar 61,6%, tapi catatan pentingnya laba ini kuat dipengaruhi laba investasi sehingga tidak otomatis mencerminkan kekuatan transaksi operasional per pelanggan. Upgrade skill https://cutt.ly/Ve3nZHZf

DCII pendapatan sekitar Rp1,92 T dan laba sekitar Rp0,83 T, marjin sekitar 42,9%, ini lebih nyambung dengan model sewa colocation yang umumnya berulang dan berbasis kontrak. Setelah itu EDGE dan AREA sama-sama marjin sekitar 13,6% namun skala beda jauh, EDGE pendapatan sekitar Rp595,1 M dan AREA sekitar Rp46,3 M, jadi daya tahan bisnisnya juga berbeda.

MLPT pendapatan sekitar Rp2,72 T tapi marjin sekitar 8,8%, pola integrator yang banyak main volume proyek dan perangkat, sedangkan ELIT 7,4% dan AWAN 9,7% cenderung masih fase bangun basis klien.

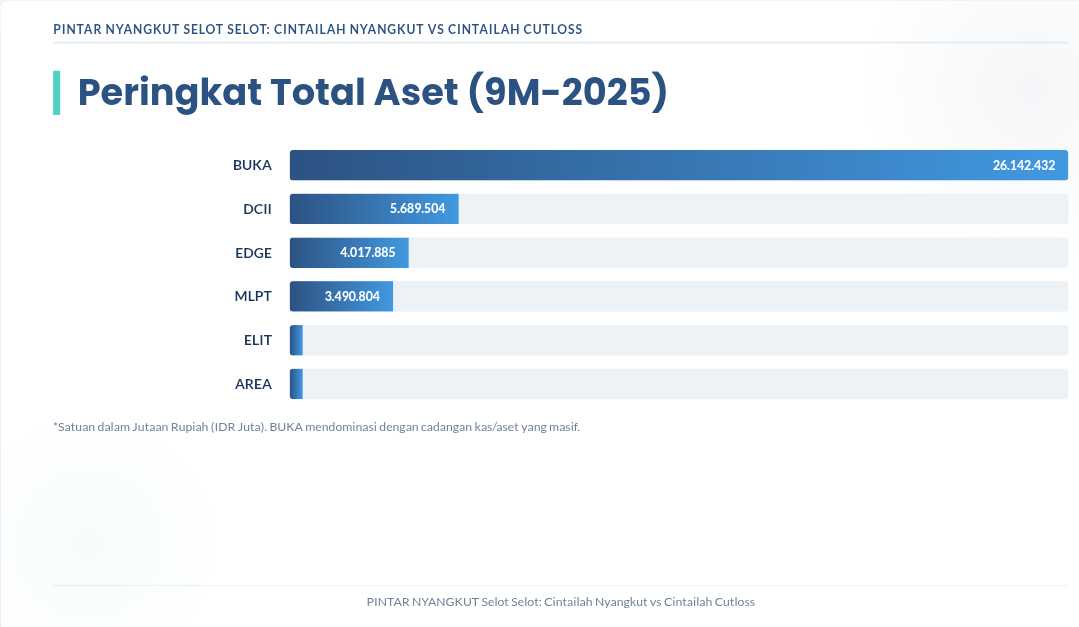

BUKA punya aset sekitar Rp26,14 T dengan kas sekitar Rp17,11 T, artinya bantalan likuiditasnya tebal dan bisa tahan siklus, tapi investor tetap harus menilai apakah kas itu dipakai untuk memperkuat mesin pendapatan atau sekadar parkir investasi. DCII aset sekitar Rp5,68 T dengan aset tetap bersih pusat data sekitar Rp4,52 T, ini ciri bisnis yang sensitif pada okupansi, tarif, dan ketersediaan listrik.

$EDGE aset sekitar Rp4,01 T dan sedang membangun EDGE 2, artinya kebutuhan pendanaan dan ramp up pelanggan jadi penentu cerita berikutnya. MLPT aset sekitar Rp3,49 T dengan piutang usaha sekitar Rp814,8 M, sinyal kuat bisnisnya banyak berbasis termin pembayaran klien korporasi, sehingga kualitas piutang dan ketepatan penagihan jadi kunci.Upgrade skill https://cutt.ly/Ve3nZHZf

BUKA bisa dibilang unik karena tidak ada satu pelanggan yang kontribusinya lebih dari 10% pendapatan neto, jadi risikonya bukan konsentrasi, melainkan daya beli pengguna dan take rate layanan seperti gaming, O2O, ritel, investasi, plus kualitas monetisasi data.

DCII justru punya dua pelanggan anonim yang masing-masing menyumbang lebih dari 10% pendapatan, ini menambah risiko konsentrasi, tapi biasanya sejalan dengan kontrak besar yang lebih stabil.

$AREA punya pelanggan lebih dari 10% dari pihak berelasi, jadi investor wajib lebih sensitif ke risiko ketergantungan dan tata kelola.

ELIT punya pelanggan lebih dari 10% dari Kemendikbud, artinya profilnya sangat B2G, kuat kalau anggaran dan kontrak lancar, tapi rentan ke jadwal pembayaran dan siklus tender. MLPT pernah mencatat porsi penjualan lebih dari 10% ke Bank Mandiri, pola yang sering terjadi di integrator yang kuat di sektor perbankan.

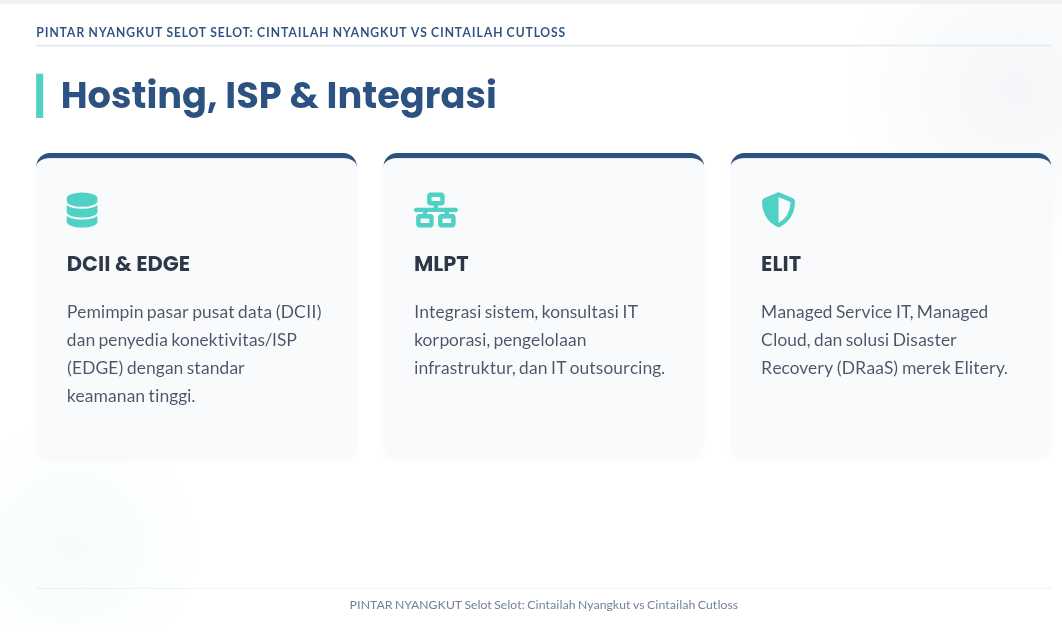

Di sisi pemasok dan mitra, terlihat siapa yang bergantung pada hyperscaler, siapa yang bergantung pada listrik, dan siapa yang bergantung pada jaringan telco. DCII punya pemasok di atas 10% yaitu PT Cikarang Listrindo, ini membuat biaya listrik dan keandalan pasokan jadi variabel utama. ELIT punya pembelian di atas 10% dari PT Google Cloud Indonesia, artinya bisnisnya kuat jika mampu menjual nilai tambah managed service, tapi tetap ada risiko ketergantungan pada platform pihak ketiga. Upgrade skill https://cutt.ly/Ve3nZHZf

AWAN punya vendor besar seperti Telkomsel dan Virtuozzo, sedangkan pelanggan piutangnya tersebar dari FMCG seperti Nestle, Heinz ABC, Kino, Combiphar sampai telco seperti Telkomsel dan Indosat, ini memberi diversifikasi tapi skala masih kecil.

EDGE bermain sebagai ISP dan operator pusat data sekaligus distributor layanan cloud global, lalu menambah lapisan risiko dari sisi pendanaan melalui fasilitas kredit BCA. Hampir semua punya eksposur USD, DCII dan EDGE disebut punya aset moneter bersih USD yang bisa jadi lindung nilai alami, sementara BUKA memegang kas multi-mata uang seperti USD, SGD, AUD.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/8