Thesis Nyangkut $BUKA dan $EDGE

EDGE dan BUKA sama-sama pakai label teknologi, tapi cara mereka bikin duit itu beda kelas permainan. Yang satu jual infrastruktur, yang lain jual ekosistem, lalu belakangan malah sering kelihatan seperti mesin valuasi investasi. Kalau investor cuma lihat laba bersih, BUKA bisa terlihat seperti roket, padahal roket itu banyak ditenagai pos non-operasional. Kalau investor cuma lihat pertumbuhan bisnis inti, EDGE terlihat lebih tenang, tapi ketenangannya dibayar mahal lewat utang dan beban bunga. Jadi, bumi dan langitnya bukan soal siapa lebih canggih, tapi soal kualitas laba, struktur risiko, dan seberapa bisa diprediksi arus kasnya. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

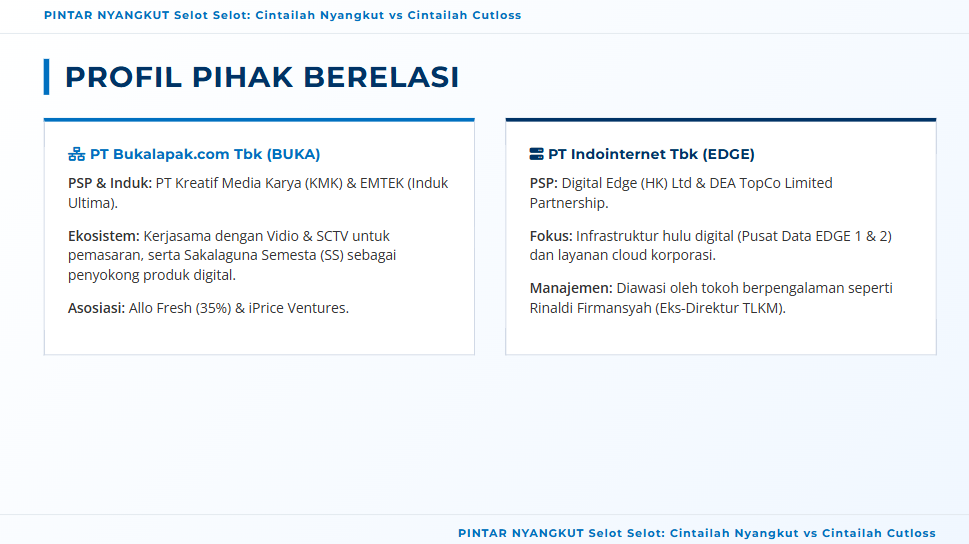

Dari sisi struktur grup dan pihak berelasi, BUKA itu kompleks dan berlapis. PSP ada di PT Kreatif Media Karya (KMK) 34,05% dengan entitas induk ultima PT Elang Mahkota Teknologi Tbk (EMTEK). Anak usaha banyak, dari PT Buka Mitra Indonesia, PT Buka Usaha Indonesia, sampai iPrice Ventures, lalu ada asosiasi seperti PT Allo Fresh Indonesia (AFI) 35%, PT Sakalaguna Semesta (SS) 49,01%, dan PT Belanja Online Streaming (BOS). Polanya kebaca, EMTEK memberi ekosistem media untuk dorong pemasaran, sementara SS menjadi sumber produk digital seperti pulsa dan token listrik yang dijual lewat platform BUKA. EDGE jauh lebih ringkas, PSP ada di Digital Edge (Hong Kong) Ltd sebagai induk langsung dan DEA TopCo Limited Partnership sebagai induk terakhir, anak usaha intinya PT Ekagrata Data Gemilang (EDG) untuk pusat data EDGE 1 dan EDGE 2, plus PT Net Soft (NS). Ini biasanya bikin governance dan alur keputusan lebih mudah dibaca, walau tetap ada risiko khas perusahaan yang sedang ekspansi besar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau investor fokus ke angka transaksi pihak berelasi, kedua emiten ini justru sama-sama terlihat tidak mengandalkan penjualan ke pihak berelasi untuk hidup, tapi caranya beda. Di BUKA, pendapatan pihak berelasi Rp5,4 miliar atau 0,11% dari total revenue, jadi revenue memang bukan ditopang jualan ke grup sendiri. Namun di sisi beban pokok, ada Rp85,5 miliar atau 1,97% dari COGS, mayoritas ke Sakalaguna Semesta, lalu ada uang muka Rp50 miliar ke Sakalaguna Semesta, piutang usaha Rp73,5 miliar atau 0,28% dari aset, dan beban pemasaran pihak berelasi Rp112,6 juta atau 0,08%. Ada juga beban MESOP Rp36,6 miliar yang pada praktiknya adalah kompensasi berbasis saham, ini penting karena sering jadi sumber dilusi dan sinyal kultur insentif manajemen. EDGE lebih steril, pendapatan pihak berelasi hanya Rp8 juta, piutang usaha Rp3,02 miliar atau 0,08% aset dari Digital Edge HK, dan remunerasi manajemen Rp17,3 miliar. Jadi kalau bicara potensi konflik kepentingan, BUKA punya lebih banyak titik sentuh karena ekosistemnya memang ekosistem grup, sedangkan EDGE lebih seperti operator infrastruktur yang menjual layanan ke pelanggan korporasi pihak ketiga.

Sekarang bagian yang bikin analogi bumi dan langit terasa nyata, kualitas laba dan mesin profit. BUKA mencetak laba bersih Rp2,9 triliun, tetapi mesin pendorong paling signifikan datang dari laba nilai investasi (FVTPL) Rp2,32 triliun, yang secara sifat lebih dekat ke unrealized gain daripada laba operasional yang berulang. Ini nyambung dengan kualitas arus kas, karena CFO hanya Rp149,7 miliar, jauh di bawah laba akuntansi, jadi gap laba versus kasnya lebar. Polanya menjadi jelas, di saat platform belum menghasilkan profit operasional yang konsisten, angka laba bisa tetap besar karena perubahan nilai portofolio investasi. EDGE bergerak di jalur yang kebalikannya, model bisnisnya padat modal, tetapi pendapatannya lebih mudah diproyeksikan karena berbasis sewa kapasitas dan layanan pusat data. Namun fase ekspansi bikin laporan laba rugi tertekan, laba turun dari Rp175 miliar ke Rp81 miliar, sementara pendapatan pusat data tumbuh dari Rp298 miliar ke Rp372 miliar. Artinya, revenue tumbuh, tetapi biaya pendanaan menekan bottom line, dan ini tipikal perusahaan infrastruktur yang sedang membangun kapasitas untuk masa depanUpgrade Skill https://cutt.ly/Ve3nZHZf

Sumber tekanannya di EDGE terlihat jelas dari sisi pendanaan dan covenant. EDGE punya fasilitas kredit investasi dari BCA Rp2,71 triliun untuk pembangunan EDGE 1 dan EDGE 2, dengan covenant EBITDA terhadap bunga dan cicilan minimal 1,25 kali dan debt to equity maksimal 2,5 kali. Dalam fase seperti ini, yang paling sensitif adalah dua hal, okupansi pusat data dan timing ramp up pendapatan dibanding jadwal bunga. EDGE juga mencatat peningkatan utang bank menjadi Rp1,55 triliun dan beban bunga Rp76,5 miliar, ini yang membuat laba bersih turun walaupun pendapatan naik. Di sisi BUKA, narasinya bukan utang yang menekan, tetapi profit yang terlihat besar namun rentan karena sumbernya bisa berubah cepat mengikuti valuasi aset investasi. Jadi trend-nya beda arah, EDGE adalah growth yang ditahan beban bunga, BUKA adalah laba yang didorong revaluasi investasi dengan CFO yang relatif kecil.

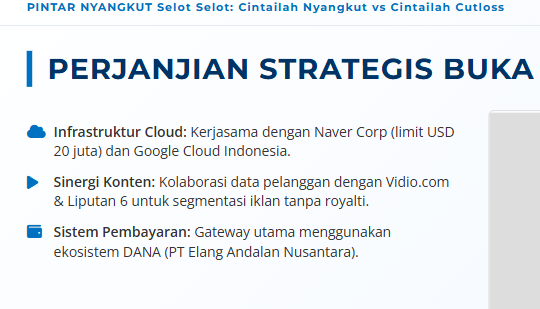

Dari sisi perjanjian penting, BUKA bermain di lapisan aplikasi dan ekosistem cloud serta pembayaran. Ada kerja sama cloud dengan Naver Corp dengan limit USD 20 juta, juga Google Cloud Indonesia, lalu sinergi konten dan data pelanggan dengan Vidio com serta Liputan 6 untuk segmentasi iklan, dan gateway pembayaran dengan PT Elang Andalan Nusantara (DANA). Ini memperkuat distribusi, tetapi juga menambah ketergantungan ekosistem. EDGE lebih fokus ke proyek dan distribusi layanan cloud global, namun yang paling menentukan tetap bank facility dan covenant karena itu yang bisa mengunci ruang gerak perusahaan kalau ada deviasi kinerja.

BUKA sempat menghadapi gugatan Harmas Jalesveva terkait pembatalan sewa kantor dengan klaim Rp107,4 miliar materiil dan Rp1 triliun immateriil, lalu Mahkamah Agung menolak PK pada Juni 2025, namun perkara dinyatakan selesai atau dicabut pada 23 September 2025. BUKA juga menang banding pajak senilai Rp62,5 miliar untuk tahun pajak 2020, ini biasanya berdampak positif ke persepsi kepatuhan dan potensi cash recovery. EDGE punya sengketa pajak yang lebih historis, banding SKPKB PPN 2009 masih proses di Mahkamah Agung, tetapi EDGE menang banding di Pengadilan Pajak pada 21 Oktober 2025 untuk tahun pajak 2018 Rp2,17 miliar dan 2019 Rp1,45 miliar. EDGE juga punya tax holiday pengurangan pajak 50% untuk EDGE 1 sejak 2021 dan sedang mengajukan untuk EDGE 2, ini bisa jadi penyangga margin ketika beban bunga sedang tinggi.

EDGE terlihat seperti mesin pendapatan berulang yang sedang masuk fase capex dan leverage, sehingga statistik yang paling relevan untuk dipantau adalah pertumbuhan revenue pusat data Rp298 miliar ke Rp372 miliar versus beban bunga Rp76,5 miliar dan disiplin covenant 1,25 kali serta 2,5 kali. Sementara BUKA terlihat seperti perusahaan dengan mesin operasional yang masih mencari bentuk profit stabil, tetapi laporan laba bisa melompat karena FVTPL Rp2,32 triliun, lalu kualitasnya harus diuji lewat CFO Rp149,7 miliar yang tertinggal jauh dari laba bersih Rp2,9 triliun. Jadi, kalau pertanyaan investor adalah siapa yang lebih mirip bisnis teknologi berulang, EDGE biasanya lebih dekat jawabannya. Kalau pertanyaan investor adalah siapa yang paling mudah bikin headline laba, BUKA sering lebih unggul, tetapi investor harus sadar itu bukan berarti mesin kasnya sudah setara. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/4