Bisnis Jual Beli Kapal

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Bagi perusahaan pelayaran, armada kapal adalah pabrik, sekaligus sumber revenue, jadi ketika sebuah emiten justru menjual kapal, investor patut curiga apakah itu strategi sehat, atau tanda butuh napas. Jual kapal bisa rasional kalau itu peremajaan armada, rotasi aset yang sudah tua, atau pindah ke model lebih ringan dengan sewa, tapi tetap saja itu tindakan ekstrem di bisnis yang asetnya menghasilkan uang tiap hari. Masalahnya, yang sering menipu mata itu bukan transaksi jualnya, melainkan efeknya ke laba, karena laba sekali jalan bisa membuat laporan terlihat kinclong padahal operasionalnya tidak ikut membaik. Apa yang dilakukan $BSML di LK Q32025 pas menggambarkan itu, laba bersihnya positif, tetapi kualitas labanya perlu dicek lebih teliti karena labanya ditopang oleh pelepasan aset kapal. Upgrade skill https://cutt.ly/Ve3nZHZf

Di BSML, penjualan kapal terjadi jelas dan spesifik. Tanggal 22 September 2025, BSML menandatangani Akta Jual Beli Kapal untuk melepas TB Amperan 1 dan BG AMB Theodorus 01, lalu ada juga uang muka penjualan untuk TB AMB Kolaka dan BG Melak.

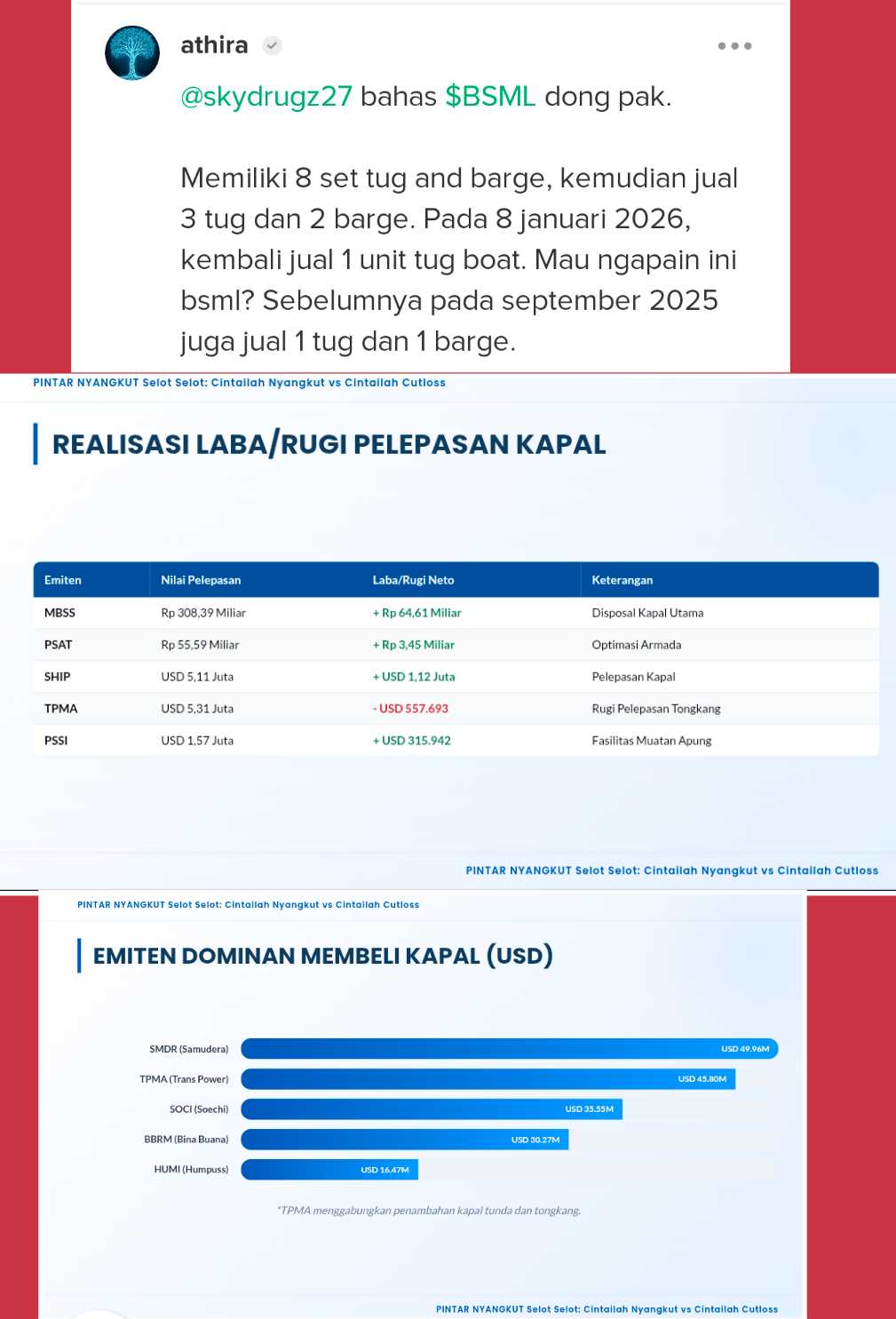

Dampak ke laporan laba rugi BSML sangat terasa karena ada keuntungan penjualan aset tetap Rp 3,42 miliar, sementara laba bersih 9M 2025 hanya Rp 2,25 miliar. Secara matematis, keuntungan jual aset itu setara 151,75% dari laba bersih, jadi tanpa pos jualan aset kapal tersebut laba BSML kira-kira bisa berubah menjadi rugi sekitar Rp 1,17 miliar.

Core revenue BSML tetap datang dari jasa angkutan laut freight charter, time charter, dan tug service sebesar Rp 60,37 miliar, jadi laba jual kapal ini benar-benar berada di luar dapur utama bisnisnya, dan porsinya terhadap revenue pun besar sekitar 5,66%, sementara margin laba bersihnya hanya sekitar 3,73%.

Kalau disandingkan dengan emiten lain, pola ketergantungan ini kelihatan kontras. Di $SMDR, keuntungan penjualan aset tetap USD 0,40 juta itu nyaris tidak berarti dibanding laba bersih USD 64,07 juta, hanya sekitar 0,62%, jadi laba mereka memang datang dari operasi.

Di $TPMA malah ada rugi pelepasan aset tetap kapal USD 0,56 juta, tetapi laba bersih tetap USD 15,80 juta, artinya operasionalnya cukup kuat untuk menyerap rugi sekali jalan. Di SHIP dan PSAT, keuntungan jual kapal masih terasa tetapi tidak menentukan hidup mati laba, sekitar 7,23% dari laba bersih di SHIP dan 8,41% di PSAT.

Di MBSS menarik karena gain penjualan aset tetap Rp 64,61 miliar itu besar secara absolut, bahkan sekitar 9,74% dari revenue 9M 2025, tetapi masih sekitar 20,99% dari laba sebelum pajak Rp 307,9 miliar, jadi masih terlihat sebagai alat optimasi armada, bukan satu-satunya penopang profitabilitas. Upgrade skill https://cutt.ly/Ve3nZHZf

Perilaku belanja aset juga membedakan siapa yang sedang ekspansi dan siapa yang sedang merapikan neraca. SMDR, SOCI, TPMA, HUMI, GTSI, BBRM, TCPI, CBRE, dan BESS terlihat agresif menambah kapal atau aset terkait kapal, dengan nilai penambahan yang jauh lebih besar daripada pelepasan.

Sebaliknya, MBSS, PSAT, dan BSML punya tanda-tanda pelepasan yang lebih menonjol, bahkan di MBSS dan PSAT jumlah armada turun dari 73 ke 53 unit dan 71 ke 65 unit pada September 2025, jadi ada pengurangan kapasitas meskipun tetap ada pembelian aset. Ini biasanya mengarah ke dua cerita besar, pertama rotasi armada dengan jual yang tua dan beli yang lebih efisien, kedua upaya menjaga likuiditas, melonggarkan covenant, atau menurunkan tekanan utang, dan investor perlu membedakan dua cerita ini dengan data arus kas, utang berbunga, serta utilisasi kapal.

Jadi BSML di LK Q3 2025 2025 menunjukkan sinyal kualitas laba yang lemah karena laba bersihnya lebih banyak hasil dari jual aset daripada hasil mengoperasikan aset. Itu bukan otomatis buruk kalau memang ada rencana pengganti armada, perbaikan utilisasi, atau restrukturisasi utang yang jelas, tetapi itu red flag kalau setelah kapal dijual revenue ikut turun, margin tidak membaik, dan arus kas operasional tetap tidak kuat. Upgrade skill https://cutt.ly/Ve3nZHZf

Di bisnis pelayaran, menjual mesin duit tanpa mesin pengganti berarti mengecilkan kapasitas menghasilkan revenue di masa depan, jadi investor sebaiknya memperlakukan laba ini sebagai non-recurring, lalu menilai ulang valuasi dengan fokus ke arus kas operasional, beban bunga, dan kemampuan mempertahankan revenue setelah pelepasan armada.

🎯 Ketergantungan laba bersih pada jual kapal

• BSML. Gain Rp 3,42 miliar vs laba bersih Rp 2,25 miliar. 151,75%. Tanpa gain, estimasi rugi Rp 1,17 miliar.

• PSAT. Gain Rp 3,45 miliar vs laba bersih Rp 41 miliar. 8,41%.

• SHIP. Gain USD 1,12 juta vs laba bersih USD 15,46 juta. 7,23%.

• SMDR. Gain USD 0,40 juta vs laba bersih USD 64,07 juta. 0,62%.

• TCPI. Gain Rp 0,21 miliar vs laba bersih Rp 141,9 miliar. 0,15%.

• TPMA. Rugi pelepasan USD 0,56 juta vs laba bersih USD 15,80 juta. minus 3,53%. Upgrade skill https://cutt.ly/Ve3nZHZf

🎯Revenue dan Laba Jualan Kapal

• MBSS. Gain Rp 64,61 miliar vs revenue Rp 663,20 miliar. 9,74%.

• BSML. Gain Rp 3,42 miliar vs revenue Rp 60,37 miliar. 5,66%.

• PSAT. Gain Rp 3,45 miliar vs revenue Rp 792,54 miliar. 0,44%.

🎯Saham Kapal yang Ekspansi

• SMDR. Penambahan kapal dan tongkang USD 49,96 juta. Pelepasan hanya USD 1,32 juta.

• SOCI. Penambahan kapal USD 35,55 juta. Ada pelepasan biaya perolehan USD 6,30 juta.

• TPMA. Penambahan tugboat USD 14,23 juta dan tongkang USD 31,57 juta. Pelepasan tongkang biaya perolehan USD 5,30 juta.

• HUMI. Penambahan kapal dan kapal tunda USD 16,47 juta. Pembelian Marlin 88 USD 7,05 juta.

• BBRM. Penambahan kapal USD 30,27 juta. Ada kapal AHTS dalam penyelesaian progres 9,5%.

• GTSI. Penambahan kapal USD 6,77 juta.

• TCPI. Penambahan kapal Rp 63,47 miliar.

• CBRE. Penambahan kapal Rp 6,45 miliar.

• BESS. Aset dalam penyelesaian armada Rp 20,53 miliar.Upgrade skill https://cutt.ly/Ve3nZHZf

🎯Saham Kapal yang Kontraksi

• MBSS. Armada 73 unit akhir 2024 turun menjadi 53 unit September 2025. Ada penjualan aset tetap nilai buku Rp 114,97 miliar, tetapi juga ada penambahan kapal Rp 308,38 miliar.

• PSAT. Armada 71 kapal Desember 2024 turun menjadi 65 kapal September 2025. Ada pengurangan biaya perolehan kapal Rp 101,43 miliar, walau ada penambahan aset kapal Rp 203,27 miliar.

• BSML. Pelepasan TB Amperan 1 dan BG AMB Theodorus 01, plus uang muka penjualan TB AMB Kolaka dan BG Melak. Pengurangan biaya perolehan kapal Rp 36,07 miliar.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/9