Anomali Laba $MDKA

Lanjutan dari diskusi di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

MDKA itu kelihatan seperti emiten tambang yang sudah rapi karena portofolio tambangnya sangat lengkap, ada emas-perak, nikel, tembaga, plus proyek lain-lain. Tapi angka di LK Q3 2025 9M 2025 justru nunjukkan paradoks yang sering bikin investor salah baca, revenue besar tidak otomatis jadi uang milik pemegang saham induk. Di laporan ini, yang terlihat besar adalah volume bisnisnya, tapi yang terasa berat adalah struktur kepemilikan dan beban pendanaan. Jadi kalau investor cuma lihat total pendapatan, investor bisa merasa perusahaan ini sudah sangat mapan. Padahal yang menentukan akhirnya bukan cuma tambangnya banyak, tapi siapa yang menikmati laba, dan siapa yang membayar bunganya. Upgrade skill https://cutt.ly/Ve3nZHZf

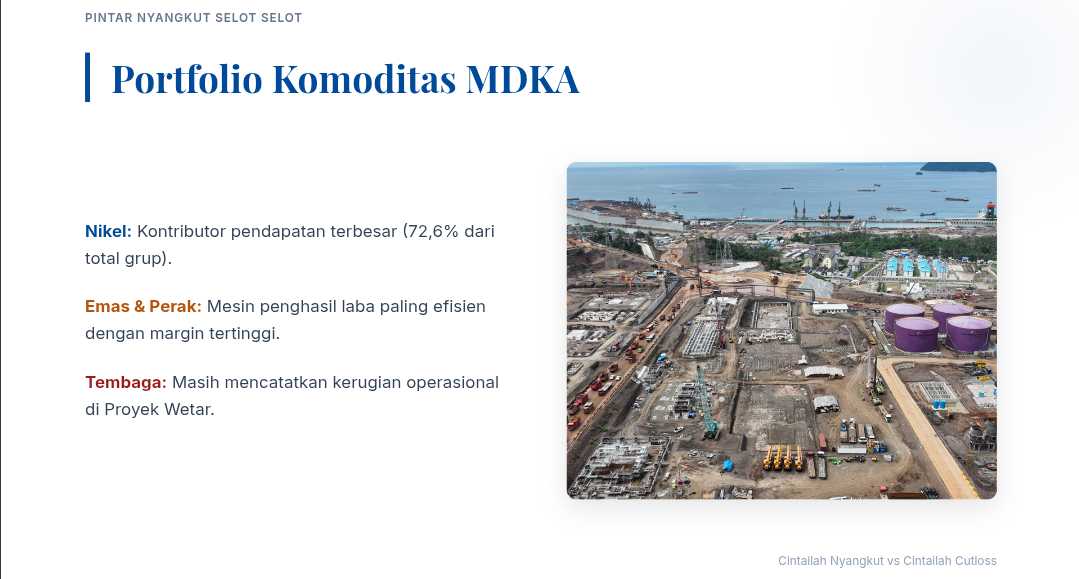

Dari sisi ukuran omzet, nikel $MBMA jelas jadi mesin utama MDKA. Revenue nikel sekitar US$ 935 juta dari total revenue konsolidasian sekitar US$ 1,29 miliar, kira-kira 72,6% porsi omzet grup.

Emas dan perak di Proyek Tujuh Bukit menyumbang sekitar US$ 281 juta atau 21,9%, sedangkan proyek tembaga Wetar menyumbang sekitar US$ 68,7 juta atau 5,3%, sementara lain-lain sekitar US$ 2,0 juta.

Secara praktis, sumber revenue ini bikin MDKA makin mirip ekosistem nikel dengan tambahan emas sebagai penopang, bukan lagi cerita klasik copper-gold miner yang kebetulan punya proyek lain. Konsekuensinya, arah kinerja keseluruhan akan sangat sensitif pada eksekusi dan pricing di rantai nikel.

Begitu masuk ke profit sebelum pajak, peta kekuatannya kebalik. Emas dan perak Tujuh Bukit memberi laba sebelum pajak terbesar sekitar US$ 83,7 juta, padahal revenuenya jauh di bawah nikel.

Nikel tetap positif dengan laba sebelum pajak sekitar US$ 66,5 juta, tapi efisiensinya terlihat lebih tipis, kira-kira 7,1% kalau dibanding revenue segmennya. Upgrade skill https://cutt.ly/Ve3nZHZf

Tembaga Wetar justru rugi sebelum pajak sekitar US$ 27,2 juta, dan segmen lain-lain dari saham $EMAS juga negatif sekitar US$ 30,5 juta, jadi ada dua titik yang menggerus. Kalau investor mencari bisnis yang paling tahan banting saat harga komoditas naik-turun, angka ini mengisyaratkan Tujuh Bukit sedang paling solid secara margin, sementara nikel unggul di volume namun butuh disiplin biaya supaya margin tidak gampang ketekan.

Yang paling bikin orang bingung itu bagian bawah laporan. Total laba kotor grup sekitar US$ 166,1 juta masih terlihat meyakinkan, lalu laba periode berjalan masih positif sekitar US$ 14,3 juta, tapi rugi yang diatribusikan kepada pemilik entitas induk malah sekitar US$ 34,8 juta. Upgrade skill https://cutt.ly/Ve3nZHZf

Jembatan anomali laporan keuangan ini ada di Kepentingan Non-pengendali atau NCI yang besar, sekitar US$ 49,0 juta, artinya sebagian laba grup memang mampir di anak usaha yang kepemilikannya tidak penuh. Ini nyambung dengan fakta struktur nikel yang banyak lewat Merdeka Battery Materials, dimana kepemilikan efektif MDKA 50,04%, jadi porsi laba yang naik dari ekosistem nikel tidak sepenuhnya jatuh ke pemegang saham MDKA. Secara ekonomis, grup bisa untung, tapi pemegang saham induk tetap bisa menerima angka rugi kalau laba terbesar banyak terbagi ke minoritas sementara biaya korporat dan bunga banyak menempel di induk.

Beban yang paling terasa ada di beban keuangan. Beban keuangan tercatat sekitar US$ 90,4 juta, dan yang mendominasi adalah bunga obligasi dan sukuk sekitar US$ 87,8 juta, ini sendiri sudah lebih dari separuh laba kotor sekitar US$ 166,1 juta. Dalam situasi seperti ini, leverage bisa jadi akselerator kalau siklus komoditas mendukung dan proyek-proyek berjalan mulus, karena aset produktif menghasilkan laba lebih cepat dari bunga.

Tapi leverage utang juga bisa jadi pengunci ketika profit yang dinikmati induk tidak sebesar profit grup, karena bunga dibayar di level yang sama sementara laba yang besar tersebar ke NCI. Ditambah ada kantong rugi dari Wetar dan segmen lain-lain, maka wajar kalau hasil akhirnya terasa berat di induk walaupun grup tidak jatuh ke rugi besar secara konsolidasi.Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi rantai pendapatan, konsentrasi pelanggan memberi dua wajah sekaligus. Tsingshan menyumbang sekitar US$ 548,8 juta atau 42,6% dari total pendapatan, HSBC sekitar US$ 292,9 juta atau 22,8%, dan CNGR sekitar US$ 144,0 juta atau 11,2%. Tiga pelanggan ini sendiri sudah mencakup sekitar 76,6% omzet, artinya demand itu ada dan pasar jelas.

Namun di saat yang sama, posisi tawar, termin pembayaran, dan dinamika kontrak dengan segelintir pembeli besar bisa sangat menentukan kualitas margin, terutama untuk nikel yang marjinnya lebih tipis. Dalam skenario harga jual turun sedikit atau diskon kontrak naik sedikit, dampaknya ke laba segmen nikel bisa jauh lebih besar dibanding dampak yang sama di emas-perak.

Pergerakan year-on-year juga memberi sinyal menarik. Revenue Proyek Tujuh Bukit naik dari sekitar US$ 261,1 juta menjadi sekitar US$ 281,4 juta, sementara total revenue konsolidasian turun dari sekitar US$ 1,67 miliar menjadi sekitar US$ 1,29 miliar. Ini membuka beberapa kemungkinan yang sama-sama masuk akal, misalnya segmen nikel mengalami penurunan harga realisasi atau volume dibanding tahun lalu, atau ada faktor timing pengiriman dan pergeseran mix produk. Di saat emas-perak membaik, penurunan total revenue mengindikasikan porsi terbesar grup sedang tidak berada di fase puncak, sehingga investor perlu hati-hati memakai asumsi bahwa profit induk akan otomatis ikut naik hanya karena Tujuh Bukit terlihat lebih kuat. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor ingin melihat perubahan yang terasa nyata untuk pemegang saham induk, fokusnya perlu diarahkan ke tiga hal yang bisa dibaca jelas di laporan berikutnya. Pertama, beban keuangan harus terlihat mengecil relatif terhadap laba kotor, karena saat ini sekitar US$ 90,4 juta beban keuangan terlalu dominan dibanding sekitar US$ 166,1 juta laba kotor. Kedua, porsi laba yang jatuh ke NCI perlu terlihat lebih kecil dibanding laba grup, atau setidaknya laba yang mengalir ke induk tumbuh lebih cepat dari NCI, karena saat ini NCI sekitar US$ 49,0 juta membuat laba periode berjalan sekitar US$ 14,3 juta berubah menjadi rugi induk sekitar US$ 34,8 juta. Ketiga, Wetar minimal harus mendekati titik impas dari rugi sebelum pajak sekitar US$ 27,2 juta, karena selama tembaga dan segmen lain-lain tetap negatif, beban bunga akan terasa dua kali. Dari data 9M 2025 ini, sinyalnya belum terlihat, bukan karena bisnisnya tidak jalan, tapi karena struktur laba dan struktur pendanaan masih membuat pemegang saham induk berada di posisi yang kurang diuntungkan.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

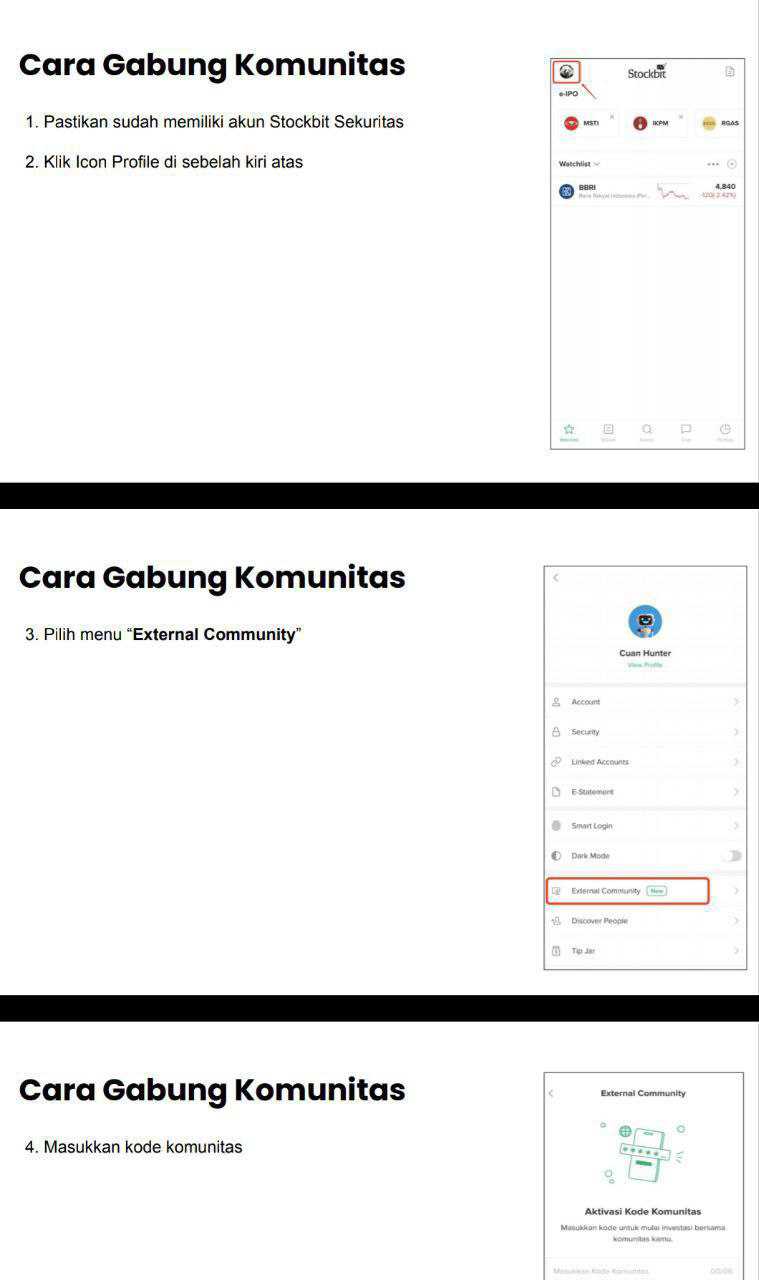

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10