Kenapa Perusahaan Kapal Harus Diversifikasi?

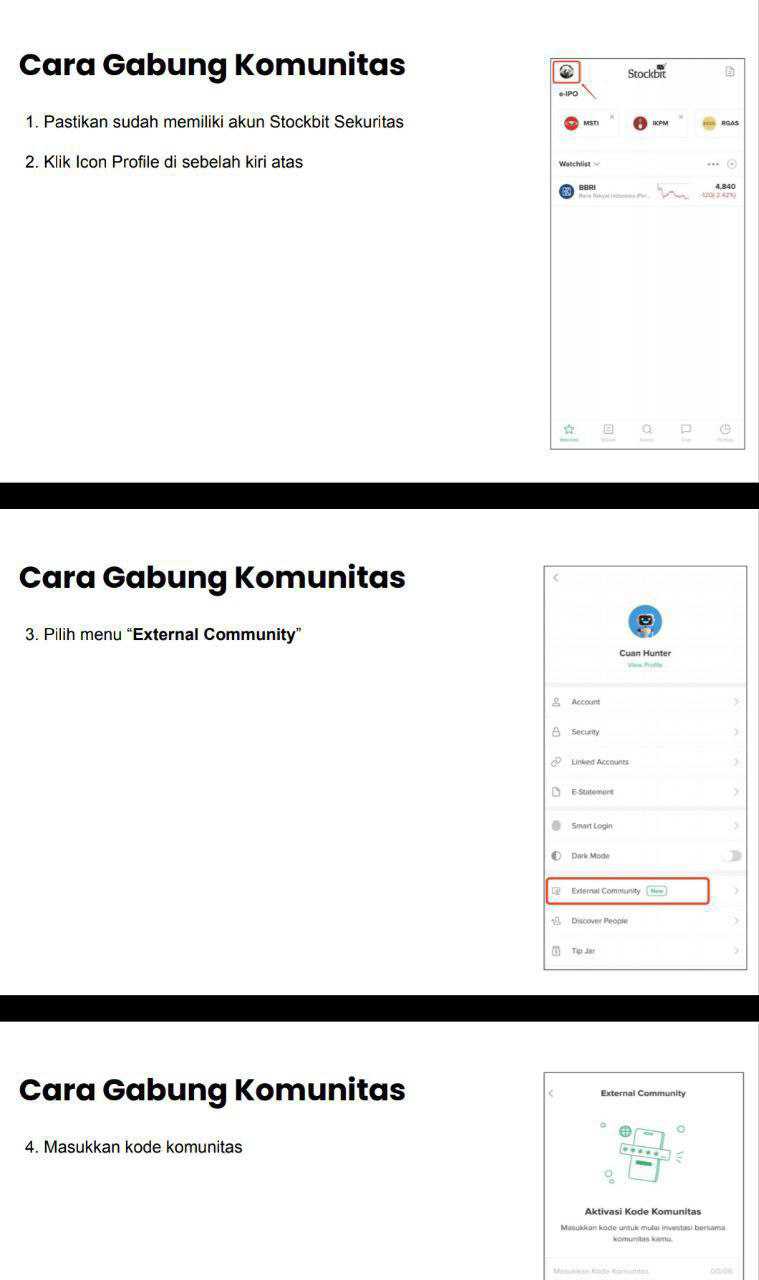

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ternyata banyak sekali investor saham di Stockbit yang suka sama saham kapal seperti $BOAT, $SMDR, dan $TPMA. Menurut saya, ini pola yang aneh karena biasanya investor Stockbit itu doyan sama saham konglomerat dan big bank. Tapi mungkin justru karena kapal itu kelihatan simpel, angkut barang, jalan, dibayar, lalu uang masuk. Padahal di balik itu, bisnis kapal itu penuh keputusan teknis yang dampaknya langsung ke laba, arus kas, dan utang. Jadi ketika banyak investor mulai melirik, besar kemungkinan mereka lagi mengejar kombinasi antara cerita siklus komoditas, pendapatan berbasis dolar, dan peluang cuan yang terasa lebih cepat kelihatan di laporan keuangan. Upgrade skill https://cutt.ly/Ve3nZHZf

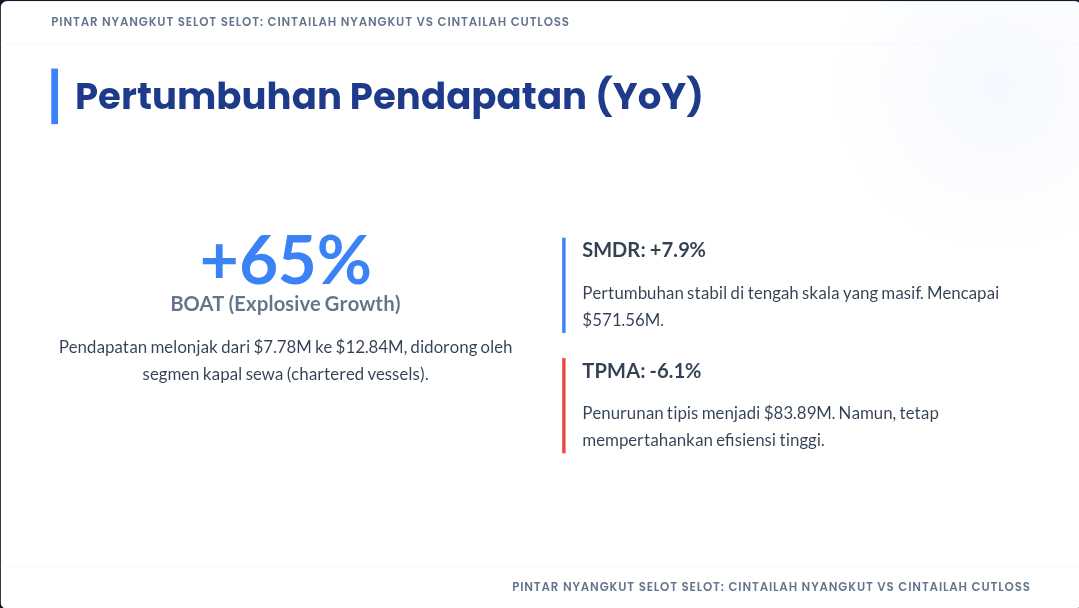

Kalau dilihat dari skala, ketiganya ini beda kelas jauh. SMDR itu raksasa, pendapatan jasa 9M 2025 sebesar AS$571,56 juta dan masih tumbuh 7,9% dari AS$529,50 juta. TPMA itu kelas menengah, pendapatan AS$83,89 juta tetapi turun 6,1% dari AS$89,39 juta. BOAT itu kecil, pendapatan AS$12,84 juta, tapi lonjakannya 65% dari AS$7,78 juta. Di sini sisi bagusnya jelas, investor bisa pilih sesuai gaya, mau yang besar dan relatif stabil seperti SMDR, mau yang fokus dan efisien seperti TPMA, atau mau yang kecil tapi ngebut seperti BOAT. Sisi buruknya juga jelas, semakin kecil skala, semakin tinggi risiko hasilnya gampang kebawa satu-dua kontrak dan perubahan utilisasi kapal.

Dari sisi laba, gambarnya agak berlawanan dengan ukuran. TPMA justru yang paling efisien dengan margin laba bersih sekitar 16,5% dan laba bersih atribusi pemilik AS$13,86 juta. BOAT mencetak laba bersih AS$1,32 juta dengan margin 10,3%, lumayan untuk perusahaan kecil yang sedang bertumbuh. SMDR laba bersih atribusi pemilik AS$43,09 juta, tapi margin hanya 7,5% karena bisnisnya luas dan struktur biayanya berat. Bagusnya margin tinggi itu memberi bantalan saat revenue goyang, dan TPMA terlihat punya disiplin biaya yang kuat. Buruknya margin tinggi juga bisa semu kalau ternyata datang dari periode freight lagi bagus atau dari efisiensi sementara, jadi investor perlu cek apakah margin itu konsisten saat siklus berubah. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibedah dari biaya, perbedaannya makin kebaca. Biaya jasa SMDR AS$463,81 juta itu sekitar 81,1% dari revenue, lalu beban umum dan administrasi AS$35,88 juta sekitar 6,3% dari revenue. TPMA direct costs AS$58,80 juta sekitar 70,1% dari revenue, dan SGA AS$5,62 juta sekitar 6,7%, jadi pengungkit utamanya ada di direct costs yang lebih rendah dibanding SMDR dan BOAT.

BOAT memiliki cost of revenue AS$10,16 juta sekitar 79,1% dari total revenue dan operating expenses AS$0,86 juta sekitar 6,7%, jadi pola biaya BOAT mirip SMDR di sisi cost ratio, hanya skalanya kecil. Ini bagus untuk TPMA karena menunjukkan pricing dan utilisasi yang relatif kuat di segmen tug and barge batu bara. Ini kurang bagus untuk SMDR dan BOAT jika tidak ada peningkatan efisiensi operasional, karena cost ratio tinggi membuat margin gampang tertekan saat tarif angkut melemah atau biaya operasi naik.

Bagian yang paling sering bikin investor salah kaprah ada di arus kas dan capex, karena laba bisa terlihat bagus tapi uangnya belum tentu ikut datang. SMDR menghasilkan CFO AS$116,99 juta dan capex AS$79,28 juta, sehingga masih menyisakan free cash flow positif AS$37,71 juta. Itu sinyal bagus, artinya ekspansi masih dalam batas kemampuan menghasilkan kas, dan ini biasanya membuat bisnis besar lebih tahan banting.

TPMA beda cerita, karena punya CFO AS$31,51 juta tapi capex AS$38,99 juta, sehingga free cash flow negatif sekitar minus AS$7,48 juta. Ini bisa bagus kalau investor percaya capex itu akan jadi kapal produktif yang menaikkan revenue dan CFO ke depan, tapi buruk kalau ekspansinya terlalu agresif dan akhirnya memaksa tambahan utang atau aksi korporasi lagi.

BOAT lebih konservatif, karena punya CFO AS$2,37 juta dan capex AS$1,94 juta, free cash flow masih positif AS$0,43 juta, bagus karena bertumbuh tanpa mengorbankan kesehatan kas, tapi buruk karena skala capex kecil juga berarti daya dorong ekspansi bisa terbatas jika pasar tiba-tiba memberi peluang besar. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau bicara model bisnis dan moat, SMDR menang di diversifikasi. Dia punya banyak anak usaha dan paparan ke shipping, logistik, pelabuhan, keagenan, bahkan beberapa investasi asosiasi seperti LNG East-West Shipping 50% dan Patimban Global Gateway Terminal 21%. Diversifikasi itu bagus karena satu lini melemah bisa ditopang lini lain, tapi buruknya manajemen jadi kompleks dan margin konsolidasi sering ketarik turun karena ada segmen yang margin-nya tipis.

TPMA lebih fokus, ditopang anak usaha seperti BEST 65% dan TOP 51%, plus beberapa asosiasi. Fokus itu bagus karena eksekusi lebih tajam, dan terlihat dari direct costs yang lebih rendah, tapi buruknya ketergantungan ke siklus batu bara dan utilisasi tug and barge membuat kinerja lebih sensitif ke permintaan komoditas dan pola pengiriman.

BOAT sangat terkonsentrasi di offshore support migas, ini bagus karena niche OSV sering punya barrier teknis lebih tinggi dibanding tongkang biasa, tetapi buruk karena pasar offshore juga siklikal dan sensitif pada belanja eksplorasi serta proyek. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur pemegang saham pengendali juga memberi warna yang beda. BOAT dikendalikan individu yang juga aktif di manajemen, ini bagus karena keputusan bisa cepat dan selaras, tapi buruk karena risiko key person dan governance perlu benar-benar dilihat dari praktik transaksi pihak berelasi dan kedisiplinan kontrak.

SMDR dikendalikan holding yang memegang 58%, dengan struktur pemegang saham dan operasi yang lebih mapan, ini bagus untuk stabilitas dan akses pendanaan, tapi buruknya kelincahan biasanya kalah dibanding pemain kecil.

TPMA berada di bawah pengendalian grup Patin dan pemegang saham besar seperti Dwitunggal Perkasa Mandiri 52,04%, ini bagus karena ada dukungan permodalan dan jaringan bisnis, tapi buruknya investor perlu awas pada transaksi pihak berelasi seperti sewa kapal atau sewa kantor yang bisa memengaruhi kualitas laba. Di sisi pelanggan, TPMA punya konsentrasi yang cukup kentara, Indexim Coalindo menyumbang 21% revenue dan ada pelanggan besar lain 12%, itu bagus untuk kepastian volume, tapi buruk karena ketergantungan kontrak bisa membuat bargaining power timpang. SMDR dan BOAT juga punya pelanggan besar, hanya bentuknya lebih tersebar di SMDR dan lebih spesifik migas di BOAT.

Kalau investor mau mencari potensi kebaikan dari masing-masing, syaratnya beda-beda dan sebagian sudah kelihatan buktinya, sebagian masih pekerjaan rumah. Untuk SMDR, syarat utamanya adalah menjaga volume dan utilisasi lintas lini sambil menahan cost ratio yang berat, buktinya sudah lumayan terlihat dari revenue yang masih tumbuh 7,9% dan free cash flow yang tetap positif AS$37,71 juta.

Untuk TPMA, syarat utamanya capex harus cepat berubah menjadi pendapatan dan CFO yang lebih tinggi, plus leverage harus tetap terkendali karena gearing sekitar 66,7% dan free cash flow masih negatif, jadi syarat ini belum sepenuhnya terpenuhi, buktinya CFO masih kalah dari capex.

Untuk BOAT, syarat utamanya adalah pertumbuhan 65% harus berulang, bukan cuma efek low base, dan perusahaan perlu menjaga margin sambil menambah kapasitas tanpa merusak neraca, buktinya ada di laba positif margin 10,3%, free cash flow positif, dan net debt to equity sekitar 33,16% yang tergolong sehat. Jadi alasan banyak investor Stockbit mulai melirik saham kapal sebenarnya masuk akal, karena ada kombinasi growth, cashflow, dan cerita siklus. Yang bikin hasil akhirnya bagus atau buruk bukan sekadar sektor kapal, tapi disiplin biaya, kualitas kontrak, dan apakah ekspansi dibayar oleh kas operasional atau oleh harapan.

🚢 Revenue 9M25

🌍 SMDR USD 571,6 juta, YoY +7,9%

⚓ TPMA USD 83,9 juta, YoY -6,1%

🛠️ BOAT USD 12,8 juta, YoY +65%

Upgrade skill https://cutt.ly/Ve3nZHZf

💰 Profitabilitas

🏆 Laba SMDR USD 43,1 juta, margin 7,5%

🥇 Margin TPMA 16,5%, laba USD 13,9 juta

🥈 BOAT margin 10,3%, laba USD 1,3 juta

💸 Kas dan ekspansi

🏦 SMDR CFO 117,0, capex 79,3, FCF +37,7

🚧 TPMA CFO 31,5, capex 39,0, FCF -7,5

🪙 BOAT CFO 2,4, capex 1,9, FCF +0,4

🌐 SMDR terdiversifikasi logistik pelabuhan

⛏️ TPMA fokus batubara tug barge

🛢️ BOAT fokus OSV migas

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10