DANANTARA MASUK KANDANG AYAM: ANCAMAN ATAU BERKAH BUAT SAHAM POULTRY?

Rencana Danantara menggelontorkan dana Rp20 triliun untuk membangun 12 peternakan ayam terintegrasi mulai akhir Januari 2026 langsung menyedot perhatian pasar. Proyek ini bukan sekadar bikin kandang ayam, tapi dirancang sebagai rantai industri unggas dari hulu sampai hilir. Di dalamnya ada peternakan ayam pedaging dan petelur, produksi DOC (anak ayam umur sehari), hingga pabrik pakan ternak. Artinya, Danantara masuk ke jantung bisnis perunggasan yang selama ini sangat sensitif terhadap fluktuasi harga pakan dan bibit. Pemerintah menyebut proyek ini sebagai upaya menstabilkan pasokan dan harga ayam nasional, sekaligus mengurangi ketergantungan pada pemain besar yang sudah ada.

Dari sisi model bisnis, Danantara bukan sekadar investor pasif, tetapi juga berperan dalam pembiayaan dan pengembangan ekosistem peternakan terintegrasi. Namun, indikasinya Danantara tidak menjalankan semuanya sendiri sebagai operator, melainkan melalui kerja sama dengan BUMN, swasta, dan peternak besar di daerah. Lokasi peternakan dipilih di luar Jawa untuk menekan biaya dan mendekatkan produksi ke sumber bahan baku. Dengan struktur seperti ini, Danantara berpotensi menjadi penyeimbang industri: masuk di hulu (pakan & DOC), tapi juga mengalirkan manfaat ke hilir lewat stabilitas suplai.

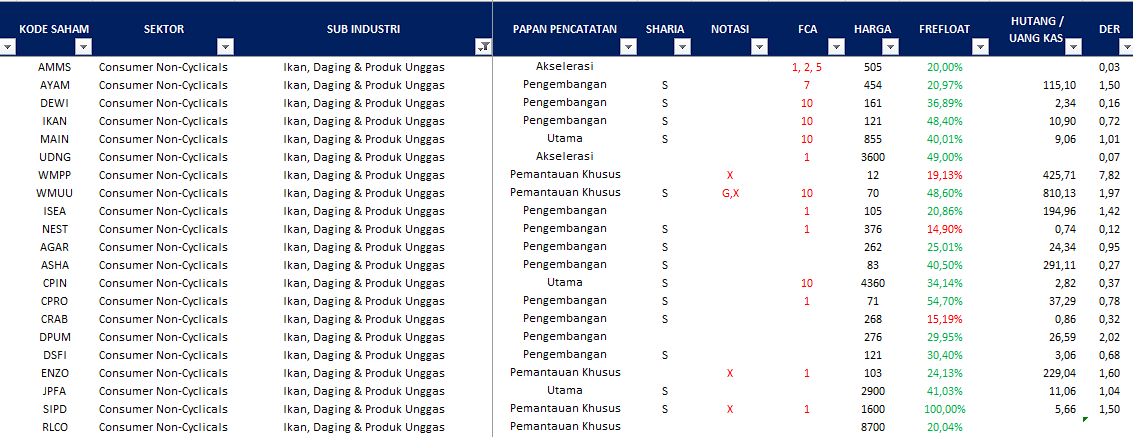

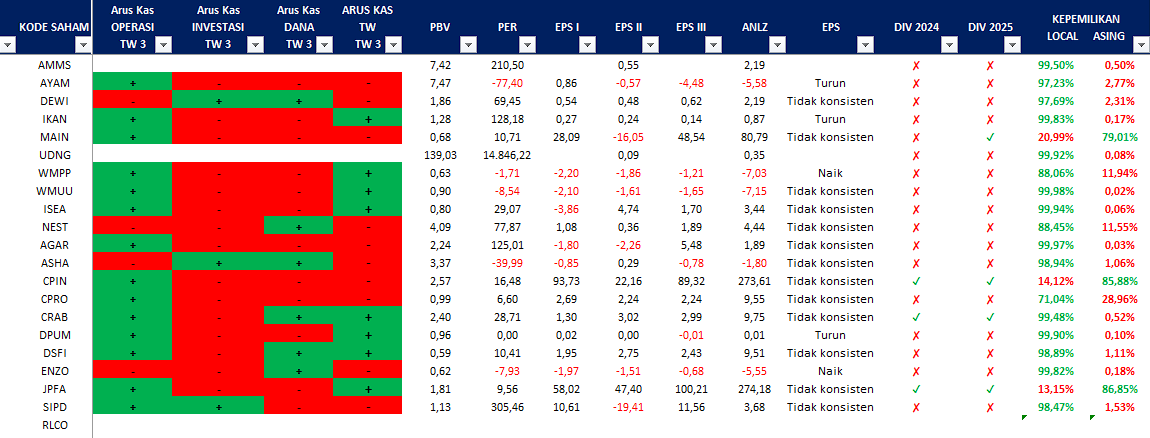

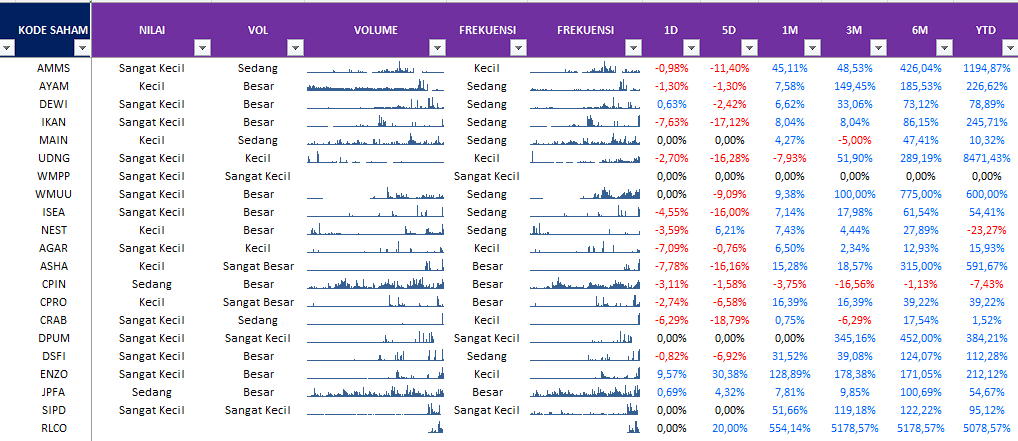

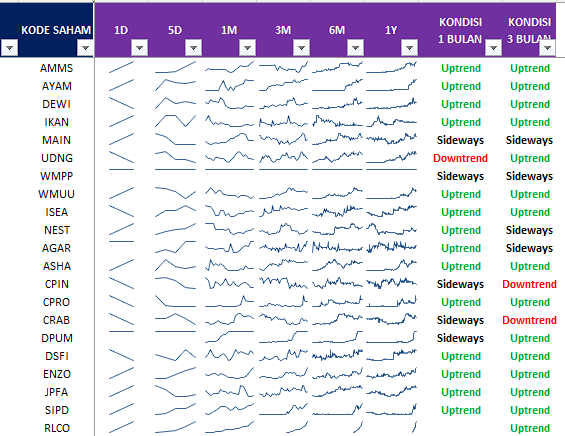

Bagi investor saham, proyek ini punya dua sisi dampak ke saham ayam-ayam di Bursa. Sentimen jangka pendek cenderung positif ke emiten perunggasan seperti $CPIN, $JPFA, $MAIN, dan AYAM, karena industri unggas kembali mendapat perhatian besar dan dukungan modal masif. Namun secara fundamental, pasar akan mencermati apakah Danantara menjadi mitra atau justru kompetitor baru. Jika Danantara memperkuat pasokan pakan dan DOC, emiten besar bisa diuntungkan lewat stabilitas biaya. Sebaliknya, jika produksi Danantara terlalu dominan, margin pemain lama bisa tertekan. Intinya, proyek ini bukan sekadar berita pembangunan, tapi katalis struktural yang bisa mengubah peta bisnis dan valuasi saham poultry di Indonesia ke depan.

📉 Potensi Risiko atau Dampak Negatif

1. Kompetisi dengan emiten existing

Beberapa analis di pasar pernah menilai bahwa proyek Danantara bisa menjadi ancaman kompetitif bagi perusahaan yang sudah beroperasi, terutama jika Danantara mengambil peran besar di hulu produksi atau terjun langsung di sektor hilir.

2. Ketergantungan skema kerja sama

Dampak ke harga saham juga sangat bergantung pada bagaimana proyek ini diimplementasikan, misalnya apakah Danantara akan melibatkan BUMN/korporasi pihak swasta (bahkan perusahaan publik) atau membangun fasilitas sendiri. Jika proyek jadi kompetitor langsung, margin pemain existing bisa tertekan.

🧠 Intinya untuk saham ayam-ayam Indonesia:

⚡ Sentimen jangka pendek bisa positif — berita besar investasi pemerintah sering bikin harga saham di sektor terkait bergerak naik dulu karena ekspektasi pertumbuhan.

📊 Dampak fundamental jangka panjang tergantung pada realisasi proyek, struktur kerja sama, serta efeknya terhadap pasokan harga ayam/produk unggas di pasar.

1/4