Tidak Semua yang Mengambang di Air Itu Adalah Kapal

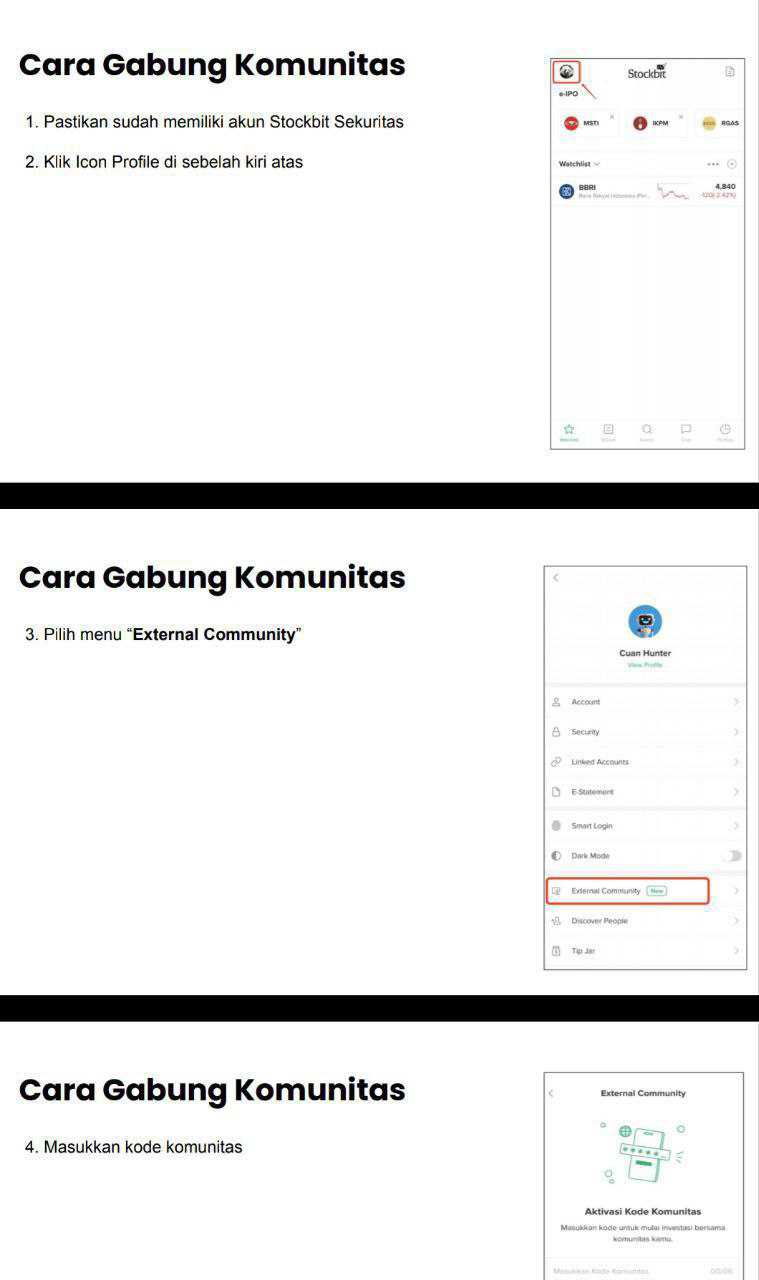

Request salah satu member di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tidak semua saham kapal logistik itu punya model bisnisnya yang sama. Di layar harga, semuanya terlihat sekadar naik-turun, padahal di baliknya ada mesin uang yang beda-beda, ada yang hidup dari peti kemas domestik, ada yang makan dari charter offshore, ada yang nempel ke batubara, ada juga yang masih beres-beres utang masa lalu. Investor sering kejebak karena mengira semua emiten pelayaran itu sensitifnya sama ke freight rate, padahal yang menentukan itu rute, jenis muatan, kontrak, dan struktur utang. Jadi kuncinya bukan cuma siapa paling besar, tapi siapa paling tahan siklus dan siapa yang sedang pasang gigi untuk ekspansi. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi skala, $SMDR jelas raksasa logistik, aset USD1,37 miliar dengan pendapatan 9M 2025 USD571,5 juta dan laba bersih USD64,0 juta. Kalau dihitung cepat, margin laba SMDR sekitar 11,2%, dengan liabilitas USD615,5 juta dan ekuitas USD760,8 juta, artinya struktur modalnya masih relatif seimbang untuk ukuran grup yang main global dan multi-lini.

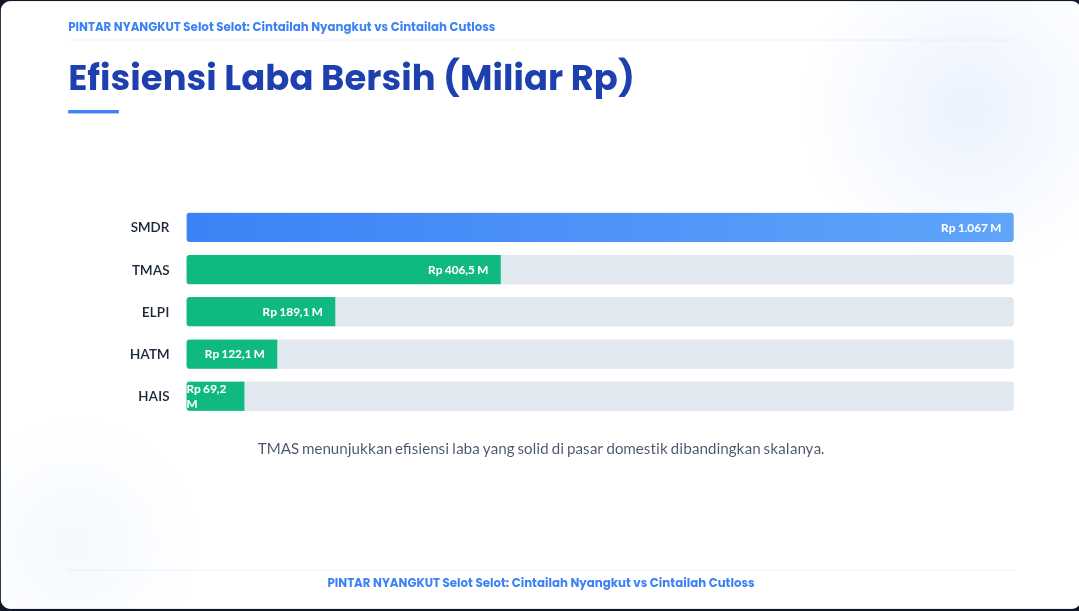

$TMAS punya aset Rp4,54 triliun, pendapatan Rp3,19 triliun, laba Rp406,5 miliar, margin sekitar 12,7%, dan liabilitas Rp1,52 triliun versus ekuitas Rp3,01 triliun, ini profil yang terlihat lebih jinak dari sisi leverage.

$ELPI aset Rp2,73 triliun tapi laba Rp189,1 miliar dari pendapatan Rp760,9 miliar, margin sekitar 24,8%, ini biasanya muncul ketika bisnisnya lebih spesialis, kontraknya lebih premium, dan utilisasi asetnya sedang pas. Upgrade skill https://cutt.ly/Ve3nZHZf

BLTA beda sendiri, aset USD142,5 juta, pendapatan USD36,8 juta, laba USD2,57 juta, margin sekitar 7,0%, tetapi konteksnya masih dibayangi restrukturisasi PKPU, jadi investor menilai bukan hanya laba berjalan, melainkan ketahanan neraca dan disiplin pembayaran.

Kalau investor bandingkan efisiensi dan kualitas laba, ELPI terlihat paling tajam di profit per rupiah pendapatan, tetapi konsekuensinya adalah ketergantungan pada proyek dan klien segmen offshore dan gas, yang biasanya sensitif ke siklus energi dan keputusan capex klien.

TMAS terlihat lebih stabil secara model karena rute domestik peti kemas cenderung punya permintaan yang lebih rutin, tapi tantangannya ada di biaya operasional dan persaingan kapasitas, sehingga cerita TMAS sering soal efisiensi armada dan utilisasi, bukan cerita lonjakan margin. Upgrade skill https://cutt.ly/Ve3nZHZf

SMDR unggul di diversifikasi, peti kemas, curah, tanker, pelabuhan, logistik, agency, sampai galangan, jadi saat satu lini seret, ada lini lain yang bisa jadi penyangga. Kekurangannya, diversifikasi membuat manajemen kompleks dan capex besar, contoh capex 9M 2025 USD79,2 juta, artinya mesin pertumbuhan jalan, tetapi investor harus memastikan return on invested capital tidak turun gara-gara belanja yang terlalu agresif.

Bagian yang paling menarik justru terlihat dari arah ekspansi. HAIS mencatat lonjakan uang muka pembelian aset tetap dari Rp73,7 miliar menjadi Rp225,5 miliar, naik sekitar 205,9%, ini sinyal mereka lagi tambah armada tugboat, barge, sampai fasilitas loading yang selesai bertahap hingga 2026. Bagusnya, kalau kontrak batubara dan utilisasi aman, ekspansi ini bisa mengerek pendapatan dan memperlebar skala. Buruknya, kalau siklus batubara melemah atau pembiayaan mengetat, armada baru bisa jadi beban depresiasi dan bunga yang menekan margin. Upgrade skill https://cutt.ly/Ve3nZHZf

HATM terlihat growth secara pendapatan, dari Rp562,9 miliar ke Rp780,8 miliar dalam 9 bulan, naik sekitar 38,7%, dengan cerita penguatan kapasitas lewat mother vessel, biasanya ini bermain di curah dengan model yang berbeda dari peti kemas. Investor perlu sadar, model batubara logistics dan curah itu sangat ditentukan oleh kontrak dan jam operasi, jadi kualitas counterparty dan tenor kontrak menjadi pembeda utama.

Antisipasi investor sebaiknya disetel sesuai model bisnis, bukan disamaratakan. Untuk SMDR, cek bantalan likuiditasnya, kas USD353,7 juta itu besar, sekitar 25,8% dari aset, ini memberi ruang untuk capex dan manuver saat pasar lagi tidak ramah, tetapi tetap perlu dipantau apakah capex menghasilkan kenaikan laba yang sepadan. Upgrade skill https://cutt.ly/Ve3nZHZf

Untuk TMAS, fokus ke efisiensi armada dan biaya, karena margin yang stabil biasanya datang dari disiplin operasional, bukan dari euforia rate. Untuk ELPI, yang diuji adalah pipeline kontrak dan risiko konsentrasi, margin tinggi itu cantik, tetapi harus diikuti visibility kontrak dan kontrol leverage. Untuk HAIS dan HATM, pertanyaannya sederhana tapi menentukan, apakah ekspansi armada sudah dipagari kontrak dan pembiayaan yang tidak membuat neraca sesak. Untuk BLTA, investor menilai milestone restrukturisasi, karena di saham seperti ini, satu kabar tentang kewajiban utang bisa lebih kuat dampaknya daripada satu kuartal laba.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10