Bisnis KB di Indonesia Untuk Orang yang Malas Punya Anak

Sayangnya tidak banyak saham di IHSG yang main di bisnis KB ketika orang Indonesia tidak lagi doyan punya anak. Parahnya, justru karena orang makin menahan punya anak, permintaan kontrasepsi bisa makin stabil, jadi arah ceritanya tidak sesederhana kelahiran turun lalu bisnis KB mati. Upgrade skill https://cutt.ly/Ve3nZHZf

Di lapangan, pilihan paling dominan tetap KB suntik, jadi uangnya banyak berputar di produk yang sifatnya repeat order. Data BPS untuk perempuan kawin usia 15 sampai 24 tahun pada Maret 2023 bahkan menunjukkan KB suntik 62,42%, lalu pil 13,99%, implan 11,59%, IUD 4,20%, sisanya metode lain lebih kecil. Di saat yang sama, target dan narasi kebijakan juga menegaskan isu fertilitas memang turun dan semakin mendekati level pengganti.

Kalau bicara pangsa pasar, KB suntik itu raja karena praktis, tidak perlu disiplin harian seperti pil, dan secara perilaku cocok dengan pola layanan primer yang serba cepat. Angka 62,42% versus pil 13,99% dan implan 11,59% memberi sinyal tegas bahwa produk short acting masih memimpin jauh, sementara MKJP seperti IUD 4,20% masih kecil. Ini bagus untuk bisnis yang menjual consumables karena demand-nya berulang dan mudah diprediksi, apalagi kalau channel-nya kuat di layanan kesehatan. Tapi ini juga buruk karena sifatnya komoditas, rawan perang harga, dan kalau pemerintah menggeser dorongan ke MKJP (metode kb jangka panjang), komposisi permintaan bisa berubah pelan tapi konsisten, bukan dengan ledakan, melainkan dengan erosi pangsa.

Masalah investor di IHSG adalah akses ke rantai nilai KB itu lebih banyak lewat alat kesehatan dan distribusi, bukan lewat produsen hormon yang benar-benar dominan. Contoh yang paling dekat adalah $IRRA, karena IRRA mengakuisisi 51% Oneject Indonesia, produsen alat suntik ADS terbesar di Asia, jadi IRRA punya pintu ke volume alat suntik yang secara umum dipakai luas di layanan kesehatan.

Di sisi kapasitas, IRRA juga pernah menekankan skala manufaktur yang besar, misalnya 900 juta syringe dan 1,2 miliar safety needle per tahun, yang secara logika memberi leverage saat ada program kesehatan berskala nasional. Syarat supaya ini benar-benar jadi cuan untuk investor itu tidak romantis, harus ada bukti order yang konsisten, utilisasi pabrik yang tinggi, margin yang tidak hancur karena tender, dan piutang pemerintah atau rumah sakit yang terkendali, karena bisnis volume tanpa kontrol cashflow itu bisa terlihat ramai tapi secara ekonomi hampa. Upgrade skill https://cutt.ly/Ve3nZHZf

Silver lining-nya ada dua. Pertama, tren fertilitas yang melemah membuat kebutuhan pengaturan kelahiran tetap relevan, dan BKKBN bahkan menulis target TFR mendekati 2,1 serta tidak ada provinsi di atas 3, yang berarti pola kontrasepsi cenderung jadi kebutuhan sosial jangka panjang, bukan tren musiman. Kedua, bahkan jika terjadi shift bertahap dari suntik ke MKJP, layanan kesehatan tetap butuh ekosistem alat, logistik, dan supply chain yang rapi, jadi peluang tetap ada bagi pemain yang menang di eksekusi, bukan sekadar punya produk. Tapi syaratnya jelas dan belum otomatis terpenuhi hanya karena demografi berubah, harus terlihat dari data tender, kontrak, repeat order, perputaran piutang, dan bukti bahwa pertumbuhan penjualan tidak cuma numpuk jadi piutang atau diskon. Pada titik ini, investor sebaiknya melihat bisnis KB sebagai cerita defensif berbasis volume dan kepatuhan program, bukan cerita margin tebal seperti produk lifestyle.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

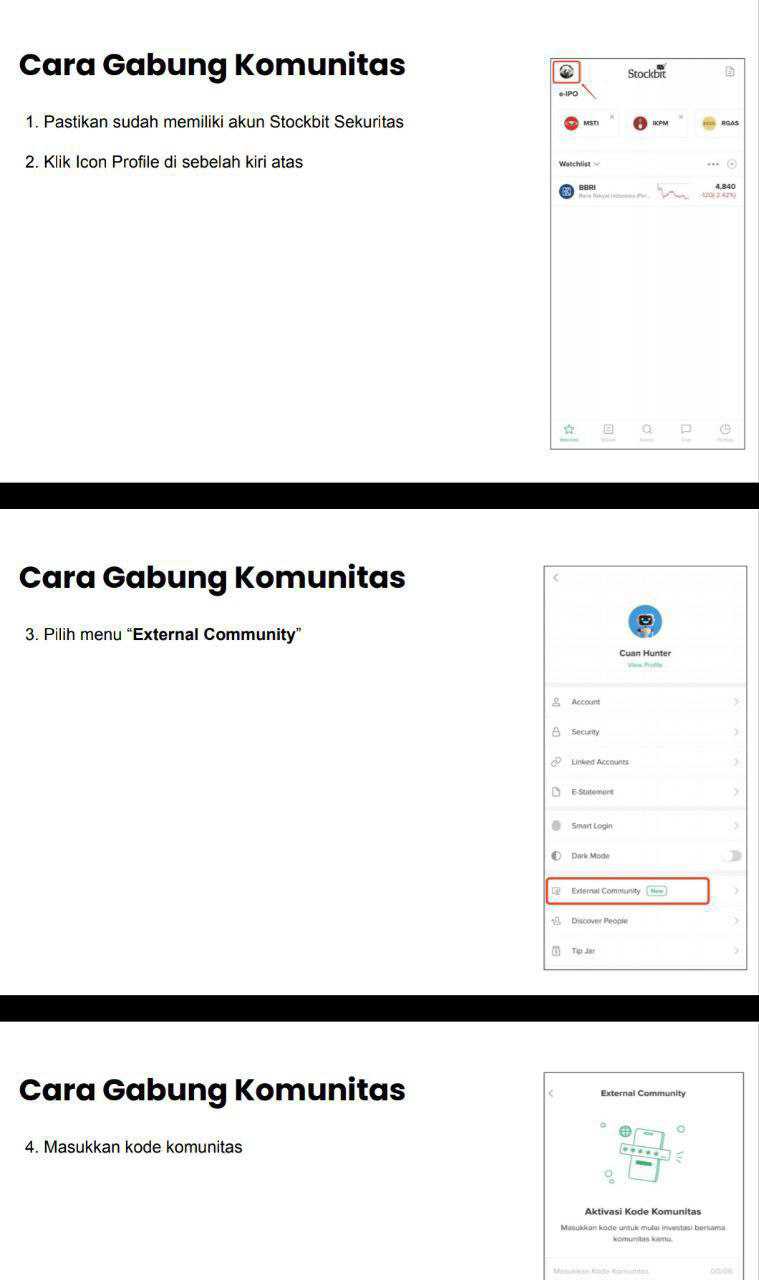

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$OMED $DADA

1/9