Cara Saham Kayu Mengatasi Piutang Macet

Saham kayu di IHSG itu perlu melakukan manajemen piutang dengan baik. Ekspor kelihatan gagah karena terima USD, tetapi yang menentukan umur panjang perusahaan itu bukan invoice, melainkan kas yang benar-benar masuk. Banyak emiten kayu jatuh bukan karena tidak bisa produksi, tapi karena terlalu percaya buyer lalu modal kerja terkunci di piutang dan persediaan. Begitu buyer telat bayar, efeknya berantai, mulai dari cicilan bank, pembelian log, sampai produksi yang tersendat. Jadi piutang itu bukan detail akuntansi, itu tombol hidup-mati, apalagi di bisnis siklikal seperti kayu. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dibandingkan antar emiten, pola yang paling jelas ada di konsentrasi pelanggan dan sikap perusahaan terhadap cadangan kerugian piutang. $WOOD punya buyer besar yang dominan, Novo Building 27,39%, Starbright Forever 20,50%, dan US Lumber 14,15%, lalu mencatat cadangan expected credit loss Rp6,999 miliar per September 2025. Ini bisa dibaca dua arah. Bagus karena ada transparansi mengakui risiko dan memberi bantalan laba jika ada gagal bayar. Buruk jika cadangan itu muncul karena kualitas tagihan memang mulai menurun atau eksposur ke beberapa buyer besar terlalu tebal sehingga satu gangguan langsung terasa. Potensi baiknya muncul kalau konsentrasi ini ditopang kontrak, histori bayar yang terbukti, dan disiplin termin yang ketat, bukan sekadar relasi dagang yang nyaman.

$FWCT dan $IFII sama-sama sangat bergantung pada sedikit nama, tetapi kualitas ceritanya berbeda dari sisi perlindungan. FWCT ditopang Far East American Inc dan Concannon Lumber Co dengan penjualan gabungan Rp457,7 miliar, dan manajemen menyebut seluruh piutang belum jatuh tempo serta tidak perlu cadangan kerugian karena dianggap fully collectible. Ini bisa sangat bagus kalau memang termin pendek, buyer repeat order, dan kontrol kreditnya ketat, karena berarti arus kas bisa lebih mulus dan laba tidak tergerus pencadangan. Namun ini juga bisa buruk kalau penilaiannya terlalu optimistis, karena di industri ekspor, satu perubahan siklus bisa mengubah buyer yang tadinya lancar menjadi lambat bayar, dan saat itu tidak ada bantalan.

IFII lebih ekstrem di konsentrasi, S.A. Shahab 52,10%, SMB Kenzai 20,33%, House of Wood 12,38%, dengan cadangan kerugian piutang Rp1,479 miliar. Bagusnya, cadangannya ada walau kecil, lalu fokus produk MDF dan pasar Timur Tengah sekitar 64% penjualan bersih memberi skala ekspor yang jelas. Buruknya, konsentrasi segede itu membuat risiko permintaan dan risiko kredit lebih tajam, jadi syarat sehatnya adalah buyer yang benar-benar bankable, asuransi kredit atau mitigasi kontraktual, serta manajemen inventory yang disiplin agar tidak dobel terkunci di barang dan piutang.

SOFA dan TIRT lebih unik karena wajah risikonya tidak sama dengan eksportir kayu massal. SOFA melaporkan tidak ada pelanggan tunggal di atas 10% penjualan dan punya cadangan spesifik Rp5,19 juta untuk satu debitur. Ini bagus karena risiko kredit tersebar dan satu debitur bermasalah tidak langsung mengganggu keseluruhan. Tetapi bisa buruk kalau penyebaran pelanggan ternyata berarti daya tawar rendah, penjualan tidak stabil, atau kualitas debitur bervariasi sehingga problemnya bukan satu besar, melainkan banyak kecil yang merepotkan. Upgrade skill https://cutt.ly/Ve3nZHZf

TIRT bahkan mencatat saldo piutang usaha pihak ketiga 0 per 30 September 2025, dengan pelanggan utama individu Agus Riyadi dan Rusiyanto, lalu perusahaan sedang transformasi total dari plywood ke transportasi laut yang disetujui September 2025 dan menyiapkan pendanaan untuk 20 tugboats dan barges. Nol piutang bisa bagus karena tidak ada risiko tagihan macet di fase transisi, tetapi juga bisa buruk karena mengindikasikan aktivitas bisnis lama sudah sangat kecil, sementara tantangan barunya justru pindah ke risiko eksekusi proyek kapal, pembiayaan, dan cashflow operasional di bisnis pelayaran.

Di belakang semua itu, pendekatan manajemen risiko mereka memberi petunjuk kualitas tata kelola. WOOD dan IFII memakai provision matrix untuk expected credit loss berbasis histori default dan faktor ekonomi ke depan, ini biasanya lebih sehat karena sistematis, walau konsekuensinya laba terlihat lebih konservatif. FWCT dan SOFA lebih menekankan seleksi reputasi debitur dan jejak pembayaran sebelum memberi kredit, ini efektif kalau disiplin dan tidak longgar ketika siklus sedang bagus. Hampir semuanya mengandalkan natural hedging dari ekspor valas, itu bagus untuk meredam kurs, tetapi tidak menyelamatkan jika piutang macet, karena kurs tidak bisa menutup kas yang tidak masuk. Jadi syarat agar sisi bagusnya menang adalah kombinasi sederhana, buyer terkonsentrasi harus disertai kontrol kontrak dan termin yang ketat, pencadangan harus selaras dengan data, dan inventory harus dijaga agar tidak ikut membengkak ketika penagihan melambat.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

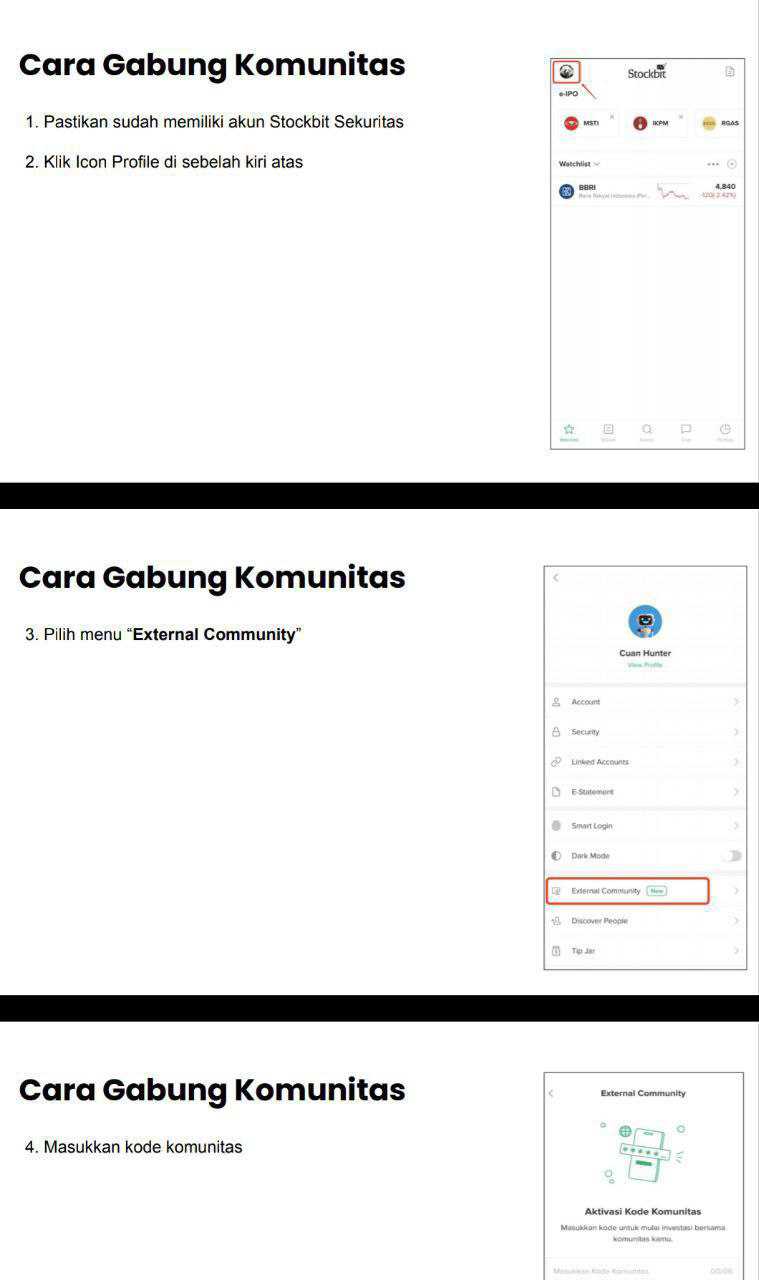

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10