Saham Kayu yang Melakukan Ekspor Akan Sangat Seksi Jika Dollar Meroket ke 20.000 Rupiah

Lanjutan diskusi perusahaan kayu di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Bisnis kayu di Indonesia memang kelihatan seksi karena banyak emiten bisa jual ekspor dapat USD, sementara gaji dan banyak biaya pabrik dibayar pakai rupiah. Tapi justru di situ jebakannya, karena pasar sering mengira setiap kenaikan USD otomatis jadi margin, padahal realitanya ditentukan oleh seberapa cepat barang muter, seberapa besar stok numpuk, dan seberapa kuat perusahaan tahan jeda penagihan. Kalau stok keburu membengkak atau kontrak ekspor melemah, laba bisa tetap ada, tapi kas seret dan utang jadi penggembok gerak. Di sisi lain, emiten yang terlihat kecil kadang lebih sehat karena tidak perlu menggendong persediaan segede gudang pelabuhan. Jadi yang perlu dilihat bukan cuma siapa yang paling besar, tapi siapa yang paling rapi mengubah penjualan menjadi kas. Upgrade Skill https://cutt.ly/Ve3nZHZf

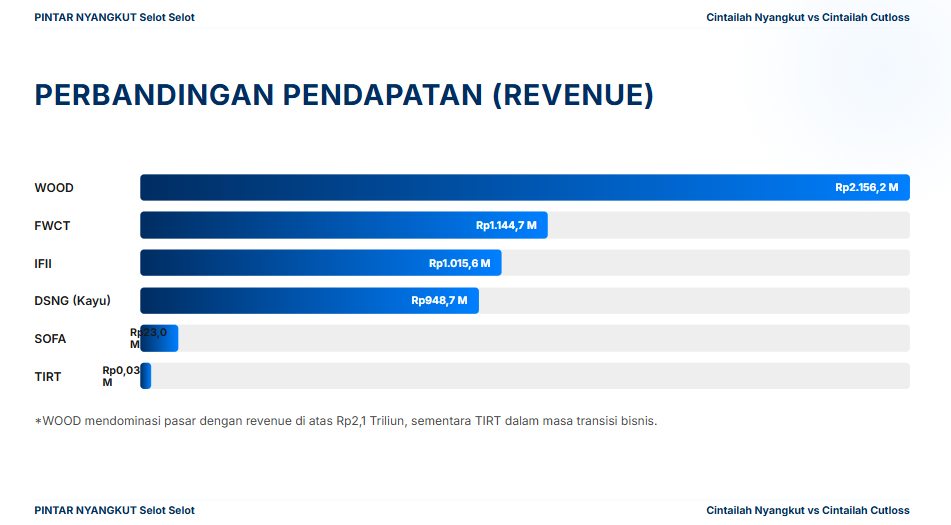

Dari sisi skala penjualan kayu per September 2025, $WOOD paling dominan dengan revenue segmen kayu sekitar Rp2,16 triliun, di atas $FWCT Rp1,14 triliun, $IFII Rp1,02 triliun, lalu DSNG Rp948,7 miliar untuk segmen produk kayu. Jaraknya makin ekstrem saat melihat SOFA yang cuma sekitar Rp23,0 miliar, sementara TIRT praktis nol dengan revenue sekitar Rp33 juta karena bisnis kayu lapisnya sudah berhenti sejak 2020. Bedanya WOOD dan DSNG ada pada struktur grup, WOOD memang berbasis kayu dan furnitur sebagai napas utama, sedangkan DSNG itu konglomerasi yang dikonsolidasikan kelapa sawit, jadi angka laba bersih total Rp1,31 triliun dan arus kas operasi Rp2,04 triliun tidak bisa dibaca sebagai cerminan murni bisnis kayunya. Karena itu, membandingkan DSNG dengan WOOD atau IFII harus dibaca sebagai perbandingan model bisnis, bukan sekadar adu margin segmen kayu.

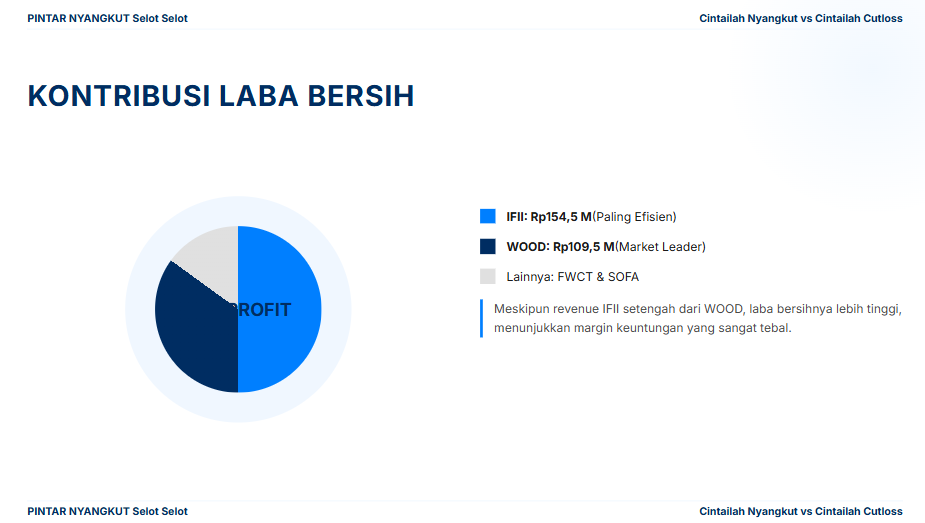

Kalau fokus ke efisiensi laba terhadap revenue kayu, IFII terlihat paling tebal. IFII mencetak laba bersih total Rp154,5 miliar dari revenue kayu Rp1,02 triliun, kira-kira setara margin bersih 15,2%, jauh di atas WOOD yang laba bersihnya Rp109,5 miliar dari Rp2,16 triliun, sekitar 5,1%, dan FWCT Rp45,9 miliar dari Rp1,14 triliun, sekitar 4,0%. SOFA memang masih laba Rp0,56 miliar dari Rp23,0 miliar, kira-kira 2,4%, tapi ini rapuh karena arus kas operasi malah minus Rp3,1 miliar, artinya keuntungan akuntansi tidak berhasil jadi uang tunai. TIRT lebih ekstrem, rugi bersih Rp33,1 miliar dengan arus kas operasi minus Rp8,3 miliar, jadi di sini ceritanya bukan siklus normal industri, tapi fase bertahan hidup dan transformasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

WOOD memegang piutang sekitar Rp349,3 miliar, tapi persediaannya tembus Rp3,19 triliun, jadi struktur modal kerjanya berat di stok, bukan di tagihan. Ini membuat WOOD sensitif pada perlambatan order ekspor, karena uang keburu berubah jadi barang. Kebalikannya FWCT, piutang Rp39,1 miliar dan persediaan Rp78,9 miliar, jadi stoknya relatif ramping dibanding penjualan, dan ini nyambung dengan arus kas operasi positif Rp74,9 miliar. IFII juga relatif rapi, piutang Rp116,2 miliar dan persediaan Rp250,1 miliar, lalu arus kas operasi Rp310,9 miliar, ini setara sekitar 30,6% dari revenue kayu, angka yang biasanya cuma muncul kalau penagihan kuat dan perputaran barang disiplin. SOFA justru terlihat berat di persediaan Rp30,7 miliar dengan revenue cuma Rp23,0 miliar, jadi secara statistik stoknya lebih besar dari penjualannya, wajar kalau kasnya tertekan. Untuk DSNG, piutang Rp364,2 miliar dan persediaan Rp1,35 triliun menunjukkan modal kerja besar, tetapi lagi-lagi ini bercampur dengan sawit, jadi pembacaannya harus hati-hati.

Soal struktur permodalan, yang paling aman secara rasio terlihat di IFII karena IFII punya total utang Rp359,9 miliar dengan total aset Rp1,72 triliun, jadi utang terhadap aset sekitar 21,0%, dan utang terhadap ekuitas sekitar 0,27 kali. WOOD lebih berat, total utang Rp3,14 triliun dibanding aset Rp7,73 triliun, utang terhadap aset sekitar 40,7%, dan utang terhadap ekuitas sekitar 0,69 kali, masih wajar untuk skala besar, tapi jelas lebih sensitif kalau kas operasi melemah karena stok kebanyakan. FWCT paling ketat di antara yang masih sehat, total utang Rp363,7 miliar dibanding aset Rp746,2 miliar, utang terhadap aset sekitar 48,7%, dan utang terhadap ekuitas sekitar 0,95 kali, jadi ruang napasnya lebih sempit bila terjadi gangguan permintaan atau kenaikan biaya bahan baku. SOFA masih moderat, utang terhadap aset sekitar 24,9% dan utang terhadap ekuitas sekitar 0,33 kali, tetapi masalahnya ada di kas operasi yang negatif. TIRT sudah masuk zona bahaya, total utang Rp1,07 triliun sementara aset Rp361,6 miliar dan ekuitas negatif Rp708,8 miliar, jadi leverage-nya tidak lagi bicara efisiensi, tapi risiko struktur neraca. Upgrade Skill https://cutt.ly/Ve3nZHZf

Karakter ekspor juga membuat profil risiko tiap emiten beda. WOOD sangat bergantung pada ekspor, ekspor Rp2,13 triliun dibanding lokal Rp18,3 miliar, berarti sekitar 99,15% penjualan kayu datang dari luar negeri, dan konsentrasi pelanggannya tinggi karena tiga pelanggan besar menyumbang sekitar 62,04% penjualan. FWCT juga kuat di ekspor dengan Far East American Inc sekitar 24% dan Concannon Lumber Co sekitar 16%, total 40% hanya dari dua nama, jadi risiko konsentrasi tetap ada meski tidak setinggi WOOD. IFII bahkan lebih tajam, pelanggan terbesar S A Shahab And Company Pte Ltd sekitar 52,10% dan SMB Kenzai Co Ltd sekitar 20,33%, total 72,43% dari dua pelanggan, jadi keunggulan volume datang dengan konsekuensi ketergantungan. DSNG untuk segmen kayu juga dominan ekspor, Rp865,4 miliar dibanding lokal Rp83,3 miliar, sekitar 91,2% ekspor, tetapi penyerap risiko utamanya ada di diversifikasi grup, bukan di kayu itu sendiri. SOFA bermain di furnitur high-end dengan merek Blackwood dan pola ritel-proyek, sehingga skalanya kecil tapi volatilitasnya bisa tinggi. TIRT saat ini hanya melayani pelanggan lokal kecil sambil bergeser ke bisnis pelayaran, jadi membandingkannya dengan eksportir aktif akan menghasilkan kesimpulan yang menyesatkan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Intinya, tema besar kayu ekspor dapat USD tapi bayar banyak biaya pakai rupiah memang nyata, namun yang membedakan pemenang dan korban biasanya ada di tiga statistik ini. Seberapa berat persediaan dibanding penjualan, seberapa kuat arus kas operasi dibanding laba, dan seberapa longgar struktur utangnya saat siklus permintaan berubah. Di set data September 2025, IFII terlihat paling konsisten di kas dan margin, WOOD paling besar tapi modal kerjanya paling berat di stok, FWCT paling rapi di modal kerja tapi leverage-nya relatif ketat, DSNG paling kuat secara grup tapi angka segmen kayu tidak bisa diseret jadi pembuktian profit kayu, sementara SOFA dan terutama TIRT lebih cocok dibaca sebagai cerita khusus, bukan representasi normal industri kayu ekspor. Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/3