.jpeg)

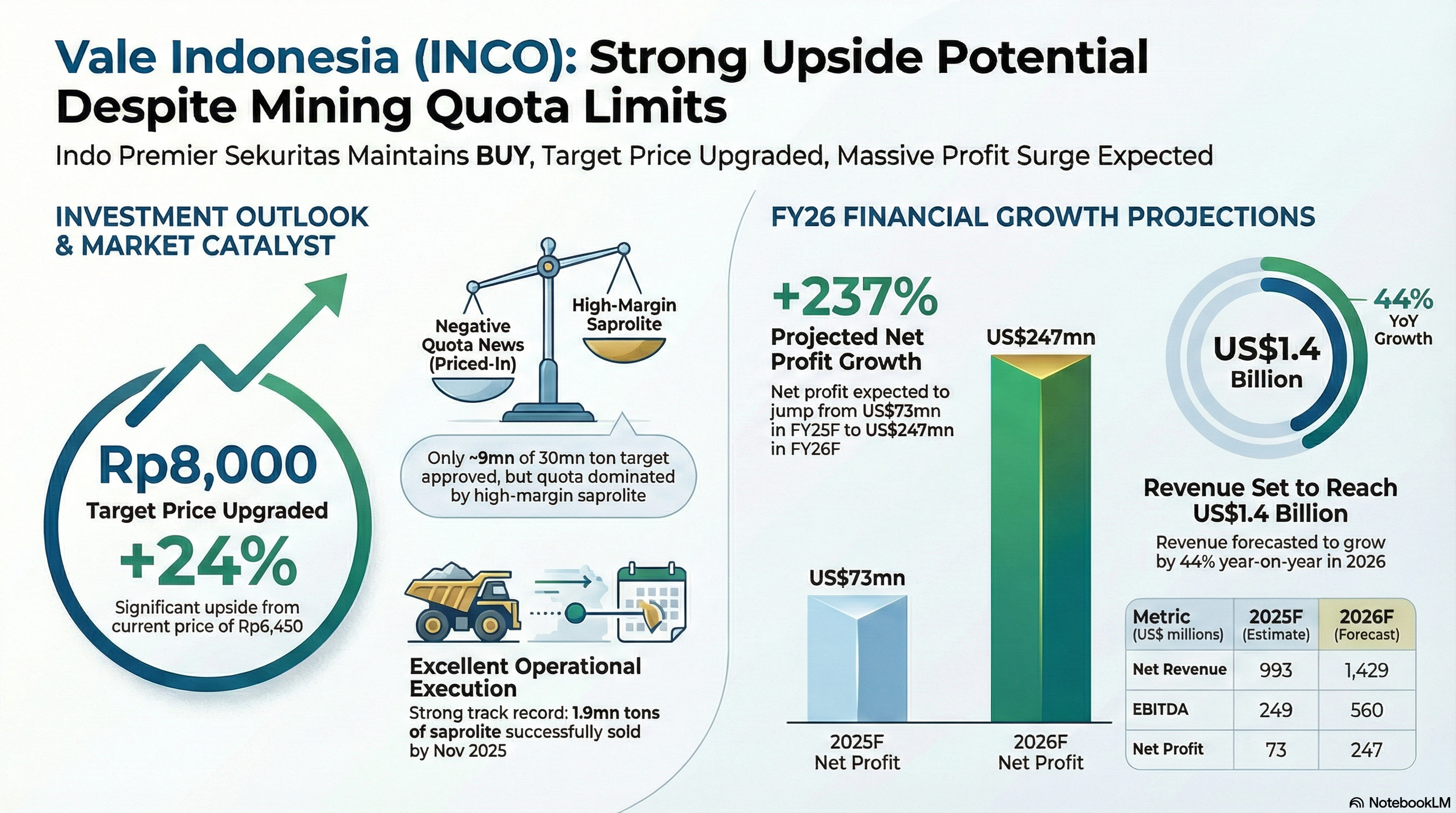

Berdasarkan pembaruan data per Januari 2026, prospek saham PT Vale Indonesia Tbk ($INCO) menunjukkan fase pemulihan yang kuat meskipun terdapat tantangan dalam persetujuan kuota produksi. Analis mempertahankan rekomendasi BUY dengan kenaikan target harga yang signifikan.

Berikut adalah rangkuman insight dan prospek saham INCO di tahun 2026:

Rekomendasi dan Target Harga

• Peringkat: BUY (Tetap).

• Target Harga (TP): Diupgrade menjadi Rp8.000 per saham (sebelumnya Rp5.200), mencerminkan potensi kenaikan (upside) sebesar 24% dari harga saat ini Rp6.450.

• Valuasi: Target harga didasarkan pada asumsi kenaikan harga nikel LME ke level US$17.000 per ton dan volume penjualan bijih sebesar 10 juta wmt.

Proyeksi Kinerja Keuangan 2026

Tahun 2026 diprediksi akan menjadi tahun titik balik pertumbuhan laba INCO:

• Laba Bersih: Diperkirakan mencapai US247juta−US250 juta, melonjak drastis sebesar 237% (yoy) dibandingkan tahun 2025.

• Pendapatan: Diproyeksikan naik menjadi US$1.429 juta.

• Margin Keuntungan: Net margin diperkirakan membaik secara signifikan menjadi 17% dari sebelumnya hanya 7% di tahun 2025.

• Rasio Keuangan: Price to Earnings Ratio (PER) diproyeksikan berada di level 15,7x, yang dianggap menarik mengingat pertumbuhan laba yang agresif.

Analisis Kuota RKAB 2026

Isu kuota penambangan menjadi perhatian utama pasar di awal tahun 2026:

• Realisasi Kuota: INCO memperoleh persetujuan kuota RKAB sekitar 30% dari target yang diusulkan (sekitar 9 juta ton dari usulan 30 juta ton).

• Dampak Pasar: Meski kuota di bawah target, analis menilai sentimen negatif ini sudah terdiskon oleh harga pasar (priced-in).

• Kualitas Penjualan: Mayoritas kuota yang diperoleh adalah untuk saprolite, yang memiliki margin keuntungan lebih tinggi dibandingkan limonite.

• Potensi Revisi: Terdapat kemungkinan INCO mengajukan revisi RKAB pada pertengahan 2026 untuk menambah volume produksi.

Katalis Positif dan Risiko

• Skenario Optimis (Blue-Sky): Jika INCO berhasil mendapatkan volume bijih yang lebih tinggi di pertengahan tahun, laba bersih berpotensi naik lagi hingga 65% dari basis perkiraan saat ini.

• Rekam Jejak Operasional: Perusahaan menunjukkan eksekusi yang sangat baik dalam penjualan bijih eksternal selama tahun 2025.

• Risiko Utama: Penurunan harga nikel LME di bawah asumsi serta risiko eksekusi operasional di lapangan tetap menjadi faktor risiko yang perlu diwaspadai investor.

Dengan proyeksi pertumbuhan laba di atas konsensus pasar sebesar 28%, INCO dipandang memiliki fundamental yang solid untuk tahun 2026, terutama didorong oleh kenaikan asumsi harga jual rata-rata (ASP) nikel.