CERITA DI BALIK PANASNYA SAHAM BANK MINI & ASURANSI 2026 💸💰

Sejak awal Januari 2026, ada pemandangan yang bikin mata melirik: saham-saham bank mini dan asuransi lapis ketiga tiba-tiba "manggung" dengan kenaikan yang signifikan. Tapi jangan salah kaprah, di balik layar, mereka sebenarnya lagi "dikejar deadline" oleh OJK. Sejak akhir 2025 kemarin, pemerintah sudah gencar mengirim sinyal waspada. Ini bukan sekadar aturan rutin, tapi transformasi struktural besar-besaran yang bakal mengubah peta industri keuangan kita selamanya.

Banyak yang bertanya, "Kenapa sih harus repot-repot naik kelas?" Sebenarnya, OJK punya filosofi besar: "Bigger and Stronger". OJK ingin kita meninggalkan model usaha yang sifatnya "Too Small to Survive" (terlalu kecil untuk bertahan).

Ada alasan fundamental yang sangat mendalam di balik tekanan ini:

1. Transformasi Digital & Risiko Siber: Di era AI, serangan siber makin canggih dan biayanya mahal banget. Bank atau asuransi yang modalnya pas-pasan bakal sulit membangun benteng keamanan IT yang kuat. Kalau sistemnya bobol, nasabah yang rugi.

2. Ketahanan di Ekonomi yang Fluktuatif: Kita tahu ekonomi global itu penuh ketidakpastian. Krisis bisa datang kapan saja tanpa permisi. Masalahnya, kalau badai ekonomi datang, bank-bank kecil inilah yang biasanya paling pertama goyang. Efek dominonya bisa ngeri kalau mereka nggak punya "otot" modal yang tebal. Mereka butuh ketahanan double supaya bisa selamat dari badai inflasi atau krisis likuiditas.

3. Efisiensi & Persaingan: Biaya kepatuhan regulasi sekarang makin tinggi. Mau bersaing dengan Fintech atau pemain global? Butuh modal raksasa buat riset dan pengembangan produk.

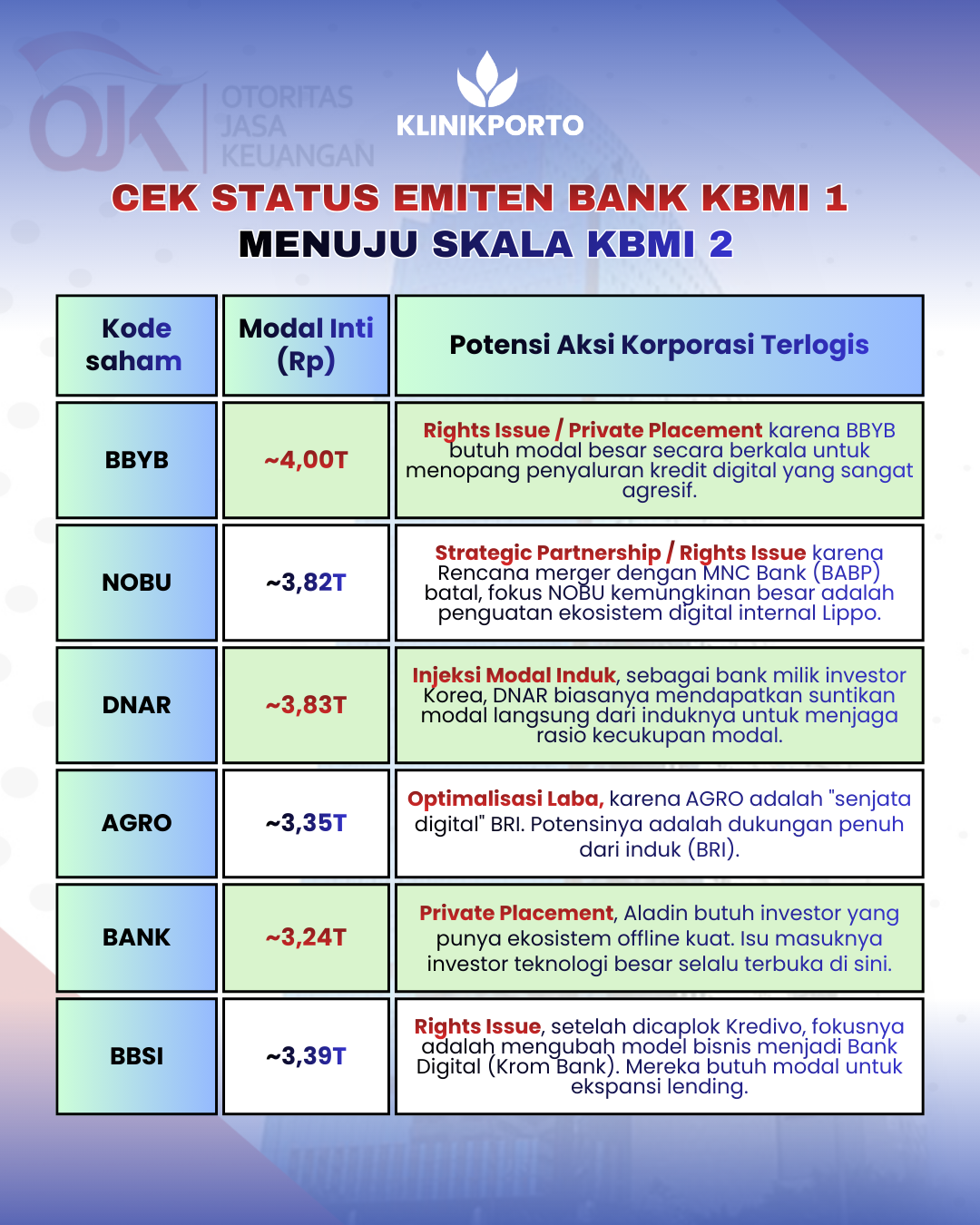

Oktober 2025 kemarin jadi momen "surat cinta" resmi dari OJK untuk 61 bank di kategori KBMI 1 (bank dengan modal inti di bawah Rp6 triliun). Kabar burungnya, kategori KBMI 1 ini mau dihapus. Artinya, semua bank wajib naik kelas ke KBMI 2 (minimal punya Rp6 triliun).

Gimana kondisi emiten disektor ini sekarang?

✨ $NOBU, BBYB, & DNAR: Emiten ini modal intinya masih di angka Rp3-4 triliunan. Mereka sudah terima "surat cinta" dari OJK sejak akhir 2025 untuk evaluasi opsi strategis.

✨ BABP (MNC Bank): Masih punya "PR" besar sekitar Rp2,8 triliun lagi buat sampai ke angka Rp6 triliun.

Proyeksinya Kalau mereka nggak bisa tambah modal, pilihannya cuma satu: Kawin Paksa (Merger). Inilah yang bikin harga saham mereka fluktuatif di Januari ini karena investor menebak-nebak siapa bakal dicaplok siapa.

Disisi lain sektor asuransi menghadapi tekanan yang jauh lebih mendesak karena POJK 23/2023 menetapkan tenggat ekuitas minimum Rp250 miliar wajib terpenuhi pada Desember 2026. $AHAP (Asuransi Harta Aman) berada dalam kondisi kritis karena ekuitasnya tergerus menjadi Rp204,69 miliar akibat kerugian, sehingga manajemen kini mempertimbangkan opsi rights issue segera setelah audit PSAK 117 selesai. Sementara itu, VINS (Victoria Insurance) yang memiliki ekuitas Rp218 miliar mustahil mengejar target secara organik karena labanya yang kecil, sehingga telah menyiapkan rencana private placement hingga 146,06 juta saham. Di sisi lain, $YOII (Asuransi Digital Bersama) mencatatkan ekuitas terendah sebesar Rp205 miliar, namun memiliki peluang lebih besar untuk memenuhi target melalui akumulasi laba bersih (jalur organik) jika performa profitabilitasnya tetap stabil hingga akhir tahun.

Biar nggak kena sanksi (pembatasan usaha atau turun status jadi BPR), emiten diatas punya tiga jalur penyelamatan:

1. Jalur Sultan (Private Placement): Cari investor kakap (bisa dari luar negeri atau grup konglomerat) untuk suntik dana segar secara langsung. Ini paling cepat dan disukai pasar.

2. Jalur Rame-Rame (Rights Issue): Minta tambahan modal ke pemegang saham publik. Risikonya, kalau pasar lagi lesu, dana yang terkumpul nggak maksimal.

3. Jalur Jodoh (Merger & Acquisition): Kalau sudah mentok, cara paling aman adalah bergabung dengan bank/asuransi lain. Contohnya seperti wacana merger bank-bank mini yang makin kencang awal tahun ini.

Pergerakan harga saham di sektor ini, adalah respon pasar terhadap harapan adanya Corporate Action. Tapi teman-teman harus hati-hati. Analis seperti dari Mirae Asset sudah ingatkan, bahwa saham ini likuiditasnya rendah.

Tips buat kalian: Cek keterbukaan informasi di situs BEI. Kalau emitennya sudah umumkan jadwal RUPS untuk Rights Issue, Private Placement atau aksi korporasi lainnya, barulah itu ada "barang aslinya". Jangan cuma beli karena FOMO lihat harganya ARA.

Kira-kira, menurut kalian siapa nih emiten yang bakal pertama kali dapet "jodoh" investor baru di kuartal I 2026 ini? Komen emiten jagoan kalian 👇

1/2