Valuasi $FWCT yang Anomali

Lanjutan dari diskusi saham kayu nyangkut di External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Valuasi FWCT di harga 144 terlihat seperti pasar sengaja memberi diskon besar, tapi diskon ini bukan hadiah. Angka-angka kasnya menunjukkan perusahaan masih menghasilkan uang tunai yang nyata, sementara harga sahamnya seolah menilai bisnis ini rapuh. Di saat yang sama, FWCT sedang membakar kas lewat ekspansi, jadi murah di layar bisa saja cuma cerminan risiko eksekusi. Yang bikin ganjil, multiple-nya sudah seperti saham siklus yang sedang terpuruk, padahal penjualan masih tumbuh dan dividen masih jalan. Jadi anehnya bukan karena FWCT murah, tapi karena kombinasi murahnya terlalu ekstrem dibanding data operasional yang tidak sedang runtuh. Upgrade Skill https://cutt.ly/Ve3nZHZf

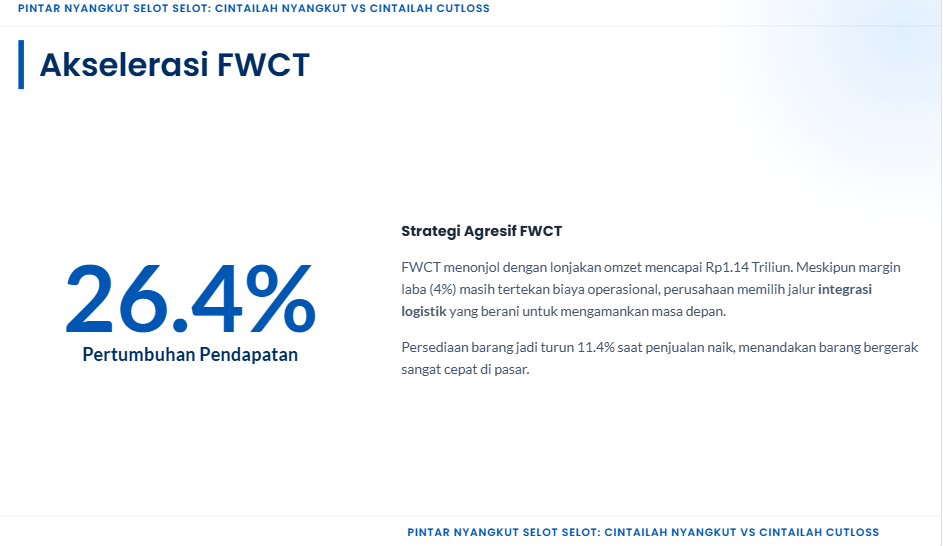

Kalau peta pembandingnya dibuka, DSNG itu raksasa dan skalanya beda kelas, aset Rp17,2 triliun, liabilitas Rp6,24 triliun, pendapatan Rp8,94 triliun, laba Rp1,31 triliun, arus kas operasi atau cash flow from operations (CFO) Rp2,04 triliun, penerimaan kas dari pelanggan Rp9,07 triliun. Tapi kayu DSNG hanya Rp948,7 miliar atau sekitar 10,6% dari total pendapatan, jadi perbandingan DSNG dengan emiten kayu murni perlu hati-hati karena mesin uang utamanya bukan kayu. Di kubu kayu murni, FWCT dan $IFII ukurannya mirip di pendapatan, FWCT Rp1,144 triliun dan IFII Rp1,01 triliun, artinya FWCT sekitar 13,3% lebih besar di omzet. Namun ketika masuk ke laba, FWCT Rp45,95 miliar sedangkan IFII Rp154,5 miliar, jadi laba FWCT hanya sekitar 29,7% dari IFII, di sinilah pasar biasanya mulai ragu, omzet kencang tapi efisiensi belum selevel rival. $SOFA dan TIRT berada di ujung spektrum yang berbeda, SOFA kecil dan sensitif modal kerja, TIRT pendapatan Rp33 juta dengan operasional kayu lapis berhenti sejak 2020 sehingga lebih cocok dibaca sebagai cerita bertahan hidup.

Arus kas CFO FWCT Rp74,95 miliar, lalu belanja modal atau capital expenditure (capex) Rp99,06 miliar, hasilnya arus kas bebas atau free cash flow (FCF) menjadi negatif, kira-kira minus Rp24,11 miliar. Di level rasio, CFO margin 6,55%, namun FCF margin minus 2,11%, ini menggambarkan perusahaan sebenarnya mampu menghasilkan kas operasional, tetapi fase ekspansi menyedot kas lebih cepat dari yang dihasilkan. Rasio capex terhadap laba 2,15 kali dan capex terhadap CFO 1,32 kali, jadi mesin kasnya belum cukup untuk menutup mesin investasi, selisihnya harus ditambal lewat kas lama atau utang baru. Di sisi kualitas laba, ada kabar baik, CFO terhadap laba 1,63 kali, artinya laba akuntansi tidak kosong dan ditopang kas, tetapi FCF terhadap laba minus 0,52 kali mengonfirmasi bahwa fase investasi sedang dominan. Upgrade Skill https://cutt.ly/Ve3nZHZf

Utang finansial FWCT Rp258,7 miliar, dibanding CFO menghasilkan rasio utang terhadap CFO 3,45 kali, dan dibanding laba disetahunkan sekitar Rp61,28 miliar menghasilkan estimasi waktu sekitar 4,22 tahun laba untuk menutup utang, itu pun dengan asumsi laba stabil dan tidak ada kebutuhan kas lain. Pasar biasanya tidak alergi pada utang selama FCF positif atau capex mulai turun, masalahnya di FWCT capex masih lebih tinggi dari CFO, jadi investor membaca ada periode rawan, yaitu ketika cicilan dan bunga berjalan sementara manfaat investasi kapal dan pabrik belum sepenuhnya terasa di margin. Di atas itu, margin laba bersih atau net profit margin (NPM) FWCT sekitar 4,0% membuat ruang error tipis, kenaikan biaya bahan baku atau ongkos logistik yang meleset sedikit saja bisa menekan laba dengan cepat.

Namun dari sisi valuasi murni, angka FWCT memang seperti tidak sinkron dengan label risikonya. Price to earnings ratio (PER) 4,61 kali, price to book value (PBV) 0,74 kali, price to CFO (P/CFO) 2,82 kali, price to sales (P/S) 0,24 kali, enterprise value to earnings before interest tax depreciation and amortization (EV/EBITDA) sekitar 4,39 kali, dividend yield 5,55% dengan dividend payout ratio (DPR) 32,6%. Bahkan nilai aset bersih atau net asset value (NAV) per saham sekitar Rp194,8, sementara harga 144 berarti diskon sekitar 26,1% terhadap NAV. Untuk investor yang fokus value, kombinasi PER di bawah 5 kali dan PBV di bawah 1 kali biasanya sudah terdengar seperti bargain, apalagi kalau dividen masih dibayar. Ini yang bikin terasa ganjil, pasar seolah menilai aset dan penjualan FWCT tidak cukup berkualitas untuk diberi multiple normal, padahal kas operasionalnya masih positif dan tumbuh penjualannya nyata. Upgrade Skill https://cutt.ly/Ve3nZHZf

Keanehan itu makin jelas kalau dilihat dalam bentuk per saham dan produktivitas per orang. Utang per saham sekitar Rp131 hampir setara dengan harga saham 144, sementara kas per saham hanya Rp47, jadi secara psikologis investor melihat porsi leverage yang menempel di setiap lembar saham cukup besar. Di sisi operasional, dengan 136 karyawan, pendapatan per karyawan sekitar Rp11,2 miliar, laba per karyawan sekitar Rp0,45 miliar, CFO per karyawan sekitar Rp0,73 miliar, dan kas dari pelanggan per karyawan sekitar Rp11,1 miliar, ini menunjukkan mesin penagihan dan konversi omzet ke kas berjalan, hanya saja mesin investasi sedang memakan porsi kas yang besar. Jadi problemnya bukan FWCT tidak menghasilkan kas, melainkan timing kasnya, kas masuknya ada, tetapi kas keluarnya untuk ekspansi lebih cepat.

Kalau investor mencoba membaca arah ke depan dengan cara yang lebih kuantitatif, ada dua jalur cerita. Jalur optimis melihat PEG ratio 0,83 dan berargumen PER 4,61 kali terlalu murah untuk emiten yang omzetnya naik 26,4% dan masih membayar dividen, apalagi float publik hanya 17,4% dan kapitalisasi pasar sekitar Rp282 miliar yang membuat pergerakan harga bisa sensitif terhadap sentimen kinerja kuartalan. Jalur konservatif melihat FCF negatif dan margin 4,0% sebagai kombinasi yang rawan, karena ekspansi harus benar-benar menurunkan biaya logistik atau menaikkan kapasitas dengan utilisasi tinggi, kalau tidak, utang akan terasa berat. Di tengah-tengah, posisi yang paling realistis adalah mengakui FWCT murah secara multiple, tetapi pasar sedang meminta bukti bahwa capex Rp99,06 miliar itu akan berubah menjadi perbaikan margin dan FCF positif, bukan sekadar menambah beban.

Untuk membuat valuasi terlihat normal di PER 10 kali, FWCT perlu laba tahunan sekitar Rp133 miliar, kira-kira naik 117% dari laba disetahunkan saat ini. Untuk investor yang berpikir 10 tahun, di harga 144 dibutuhkan pengembalian rata-rata sekitar Rp14,4 per tahun dari kombinasi dividen dan arus kas bebas agar balik modal secara sederhana, sementara earnings per share (EPS) annualized Rp31,2 memberi ruang, dengan catatan dividen tetap dijaga dan FCF berbalik positif ketika fase ekspansi mulai selesai. Jadi valuasi FWCT saat ini terasa aneh karena pasar menempelkan haircut besar pada bisnis yang masih tumbuh, hanya karena satu hal yang belum terjawab, apakah investasi logistik dan kapasitas itu benar-benar akan mengangkat marjin dan mengembalikan FCF ke zona positif. Upgrade Skill https://cutt.ly/Ve3nZHZf

🧮 PER 4,61x, murah untuk emiten yang revenue naik 26,4%.

🧾 PBV 0,74x, harga 144 di bawah NAV Rp194,8, diskon 26,1%.

💵 P/CFO 2,82x, pasar menghargai kas operasi sangat rendah.

🛒 P/S 0,24x, omzet besar tapi dihargai kecil.

🎁 Dividend yield 5,55%, masih bagi dividen.

💸 Masalah inti ada di kas vs ekspansi

🚧 CFO Rp74,95 miliar, capex Rp99,06 miliar.

🔻 FCF minus Rp24,11 miliar, artinya masih bakar kas.

📉 CFO margin 6,55%, FCF margin minus 2,11%.

🧱 Capex 2,15x laba, capex 1,32x CFO, butuh utang atau kas lama.

Upgrade Skill https://cutt.ly/Ve3nZHZf

🏦 Risiko yang bikin pasar pelit multiple

🧷 Utang finansial Rp258,7 miliar.

⚖️ Utang per saham Rp131, hampir setara harga 144.

🪙 Kas per saham Rp47, bantalan tipis.

🧻 NPM 4,0%, ruang salah langkah sempit.

✅ Sinyal positif yang sering diabaikan

🏧 CFO 1,63x laba, laba ditopang kas nyata.

📦 Persediaan turun 11,4% saat penjualan naik, barang laku.

🌍 Net USD 5,8 juta, laba kurs Rp4,69 miliar.

🎯 Kunci pembuktian

🚢 Investasi logistik harus turunkan biaya dan naikkan margin.

📈 Jika FCF balik positif, valuasi murahnya jadi masuk akal.

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/3