$SQMI vs $ZINC: Hidup dari Belas Kasih Pihak Lain

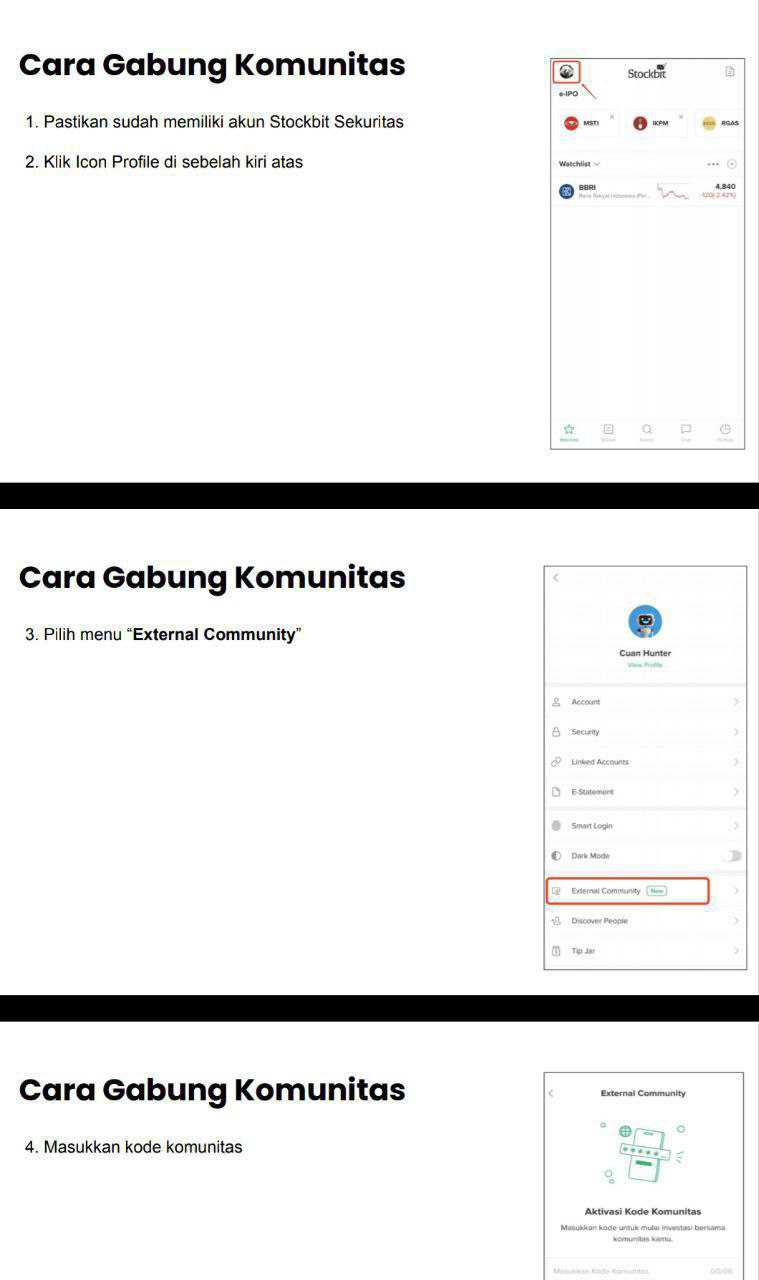

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Agak aneh sebenarnya melihat SQMI dan ZINC ini sampai sekarang masih survive di bursa. Bukan karena bisnisnya sedang bagus, tapi karena sistem penyangganya masih mau menahan runtuh. Di tambang, cadangan besar sering jadi bahan promosi, padahal yang menentukan besok masih hidup atau tidak adalah kas, jatuh tempo utang, dan kemampuan kembali jualan. Begitu penjualan berhenti, angka aset triliunan bisa berubah jadi beban diam yang tidak bisa dipakai bayar bunga. Dan ketika kreditur mulai menghitung ulang kesabaran, emiten bisa tetap tercatat di bursa, tapi secara ekonomi sudah berjalan di tepi jurang. Upgrade skill https://cutt.ly/Ve3nZHZf

Pembeda paling jelas ada di pemicu krisisnya. ZINC seperti mesin besar yang mendadak dimatikan karena jalur ekspor macet, sehingga penjualan sejak awal 2025 menjadi Rp0. SQMI sebaliknya, bukan macet izin, tapi macet lapangan, proyek emas Ciemas terdampak hujan ekstrem La Nina yang memicu banjir, longsor, dan gangguan listrik, sehingga operasi berhenti dan pemasukan yang tersisa Rp1,41 miliar pun berasal dari stok lama, bukan produksi baru. Jadi yang satu terkunci di pintu keluar barang, yang satu terkunci di pintu masuk produksi.

Aset ZINC per September 2025 sekitar Rp2,34 triliun, kira-kira 4,58 kali aset SQMI yang sekitar Rp511,1 miliar. Namun ukuran ini tidak otomatis bikin aman, karena kualitas likuiditasnya yang menentukan. ZINC punya aset lancar sekitar Rp179 miliar berhadapan dengan liabilitas jangka pendek sekitar Rp1,84 triliun, rasio kasarnya hanya 9,73% dan selisihnya sekitar Rp1,66 triliun. SQMI bahkan lebih mengkhawatirkan dari sisi bantalan modal, karena ekuitas sudah minus Rp28,4 miliar, sementara ZINC masih ekuitas positif Rp451,9 miliar, yang setara sekitar 19,31% dari aset. Di sini terlihat dua bentuk ketahanan, ZINC masih punya bantalan ekuitas, SQMI sudah menembus garis merah neraca. Upgrade skill https://cutt.ly/Ve3nZHZf

Rugi bersih ZINC 9 bulan 2025 sekitar Rp162,8 miliar, naik 178%, yang setara sekitar 6,96% dari aset. SQMI rugi bersih sekitar Rp54,9 miliar, tetapi itu setara sekitar 10,74% dari aset. Artinya secara relatif, SQMI lebih cepat menggerus basis asetnya. Ditambah modal kerja SQMI minus Rp489,6 miliar, kira-kira minus 95,79% dari aset, ini tipe kondisi yang membuat perusahaan hidup dari penundaan pembayaran, negosiasi vendor, dan suntikan dana, bukan dari bisnis normal.

Yang membuat ZINC terlihat masih berdiri adalah perbedaan antara rugi akuntansi dan rugi kas, tetapi ini juga sekaligus alarm. Rugi bersih besar tidak langsung identik dengan arus kas operasi yang sama besarnya, karena ada beban non kas seperti penyusutan sekitar Rp23,9 miliar, dan ada beban bunga yang tidak dibayar yang menumpuk sebagai akrual. Arus kas operasi ZINC tercatat minus Rp16,1 miliar, dan ada penerimaan kas dari pelanggan sekitar Rp36,1 miliar meski penjualan di laba-rugi Rp0, biasanya karena penagihan masa lalu. Ini terlihat seperti oksigen kecil yang menahan sesak, tetapi tidak cukup untuk menutup beban yang paling mematikan, yaitu bunga dan jatuh tempo utang. Upgrade skill https://cutt.ly/Ve3nZHZf

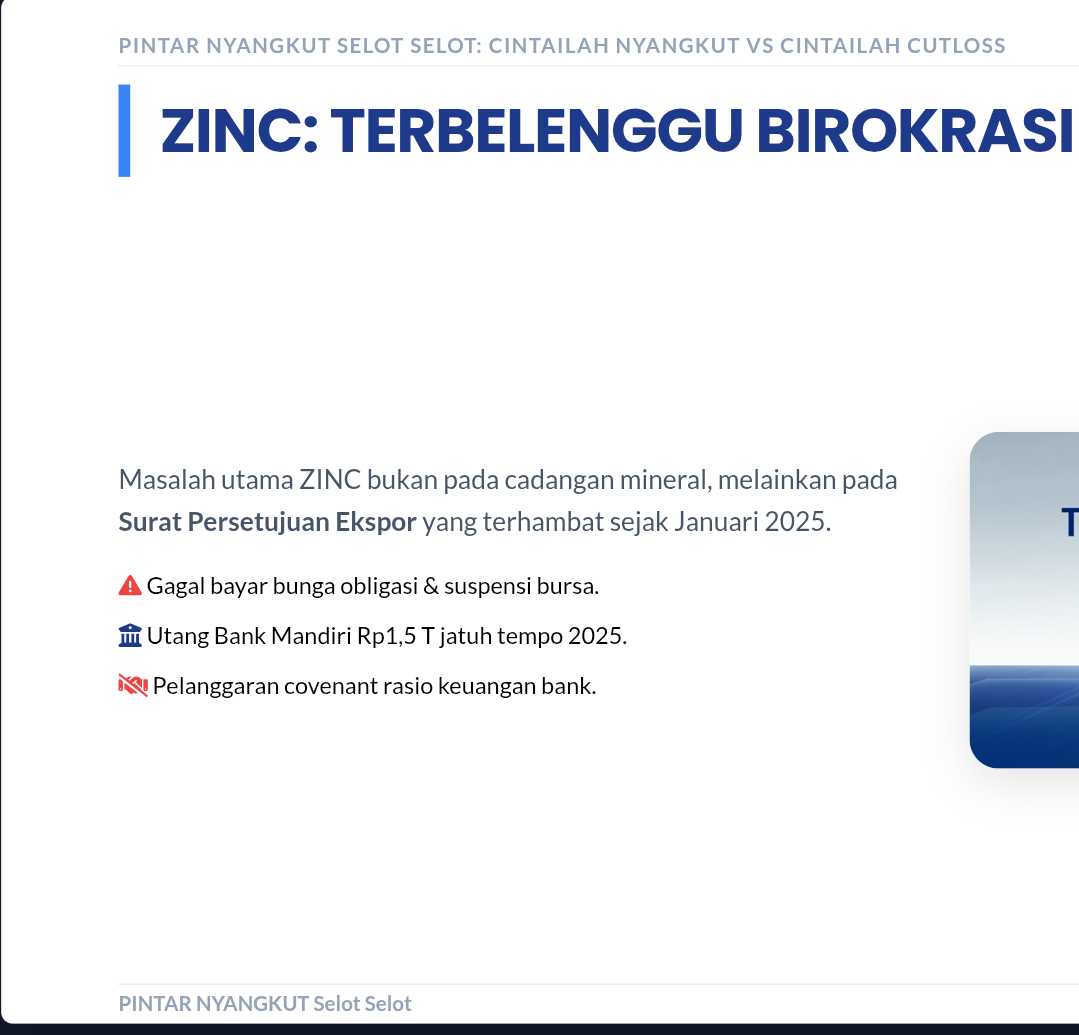

Di sisi utang, ZINC berada dalam pertarungan langsung dengan perbankan dan pasar surat utang. Utang bank utama ke Bank Mandiri $BMRI sekitar Rp1,5 triliun, sementara kas sekitar Rp14,2 miliar, kas hanya sekitar 0,95% dari utang bank. Masalahnya bukan sekadar besar, tapi sudah masuk ke ranah pelanggaran perjanjian, Debt Service Coverage Ratio (DSCR) sekitar 0,02 dibanding batas minimal 1,25, lalu ada bunga tertunggak sekitar Rp159,1 miliar, dan dominasi beban keuangan yang hampir seluruhnya berasal dari bunga Mandiri sekitar Rp63,1 miliar. Di jalur obligasi, pernah ada kelalaian pembayaran pokok, peringkat sempat jatuh ke idD, dan kemudian ada permohonan penundaan pembayaran dana amortisasi dan bunga. Ini menjelaskan mengapa suspensi perdagangan bisa muncul, karena pasar melihat risiko gagal bayar yang bukan lagi teori.

SQMI punya pola berbeda, lebih banyak ditahan oleh dukungan internal dan restrukturisasi operasional. SQMI punya cerukan bank di Bank Central Asia (BCA) hingga Rp25 miliar yang sempat tertutup pada periode 30 September 2025 melalui pencairan deposito berjangka yang dibatasi penggunaannya. Penopang terbesarnya justru dari entitas induk Wilton Resources Corporation Ltd (WRC) dan Wilton Resources Holdings Pte Ltd (WRH), termasuk fasilitas pinjaman modal kerja tanpa bunga hingga SGD100 juta, ditambah surat dukungan yang menyatakan tidak menagih setidaknya sampai 31 Mei 2026. Ada juga pinjaman modal kerja pihak ketiga hingga Rp36 miliar dengan bunga 10% per tahun. Jadi SQMI bertahan karena penundaan penagihan dan tambahan napas pendanaan, bukan karena bisnisnya sudah kembali menghasilkan.

ZINC dan SQMI sama-sama sedang hidup di wilayah yang ditentukan oleh toleransi pihak lain. Pada ZINC, pihak lain itu terutama bank dan pemegang obligasi, sehingga kata kuncinya restrukturisasi dan pemulihan penjualan. Pada SQMI, pihak lain itu entitas induk, pemberi pinjaman, dan vendor, sehingga kata kuncinya restart operasi dan stabilitas fasilitas. Sama-sama ada cerita mencari mitra, ZINC menyebut rencana kerja sama penjualan dengan pihak lokal karena ekspor macet, SQMI menunjuk pendamping profesional untuk mencari investor strategis. Tetapi itu masih tahap rencana, belum bukti pemulihan. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi hubungan antar-keduanya, tidak ada indikasi kerja sama langsung ZINC dengan SQMI. Persamaannya lebih bersifat administratif dan ekosistem pasar modal, misalnya penggunaan Biro Administrasi Efek (BAE) yang sama, PT Sinartama Gunita. Ada juga irisan bank, Bank Mandiri muncul sebagai kreditur utama ZINC, sementara pada SQMI Mandiri muncul sebagai tempat penempatan deposito berjangka yang dibatasi penggunaannya untuk jaminan reklamasi. BCA muncul di SQMI sebagai penyedia cerukan, dan juga pernah terkait perjanjian kredit atau aksi korporasi di ZINC. Ini bukan sinergi bisnis, hanya irisan infrastruktur keuangan yang umum di emiten.

Keduanya memegang Izin Usaha Pertambangan Operasi Produksi (IUP OP), tetapi masa berlaku administratifnya berbeda. ZINC memiliki blok yang berlaku sampai 30 Juli 2032 dan 6 September 2037, sedangkan SQMI punya izin yang berakhir lebih cepat pada 4 Januari 2028 dan 7 September 2030. Di atas kertas, ZINC punya waktu administratif lebih panjang. Tetapi investor perlu ingat, luas wilayah izin dan umur tambang itu bukan hal yang sama. Luas izin bisa ribuan hektar, tetapi area yang benar-benar dihitung cadangannya bisa jauh lebih kecil, misalnya ZINC punya izin 5.569 ha, tetapi estimasi cadangan disebut dihitung pada sekitar 390,88 ha. Untuk akuntansi, depresiasi dan deplesi biasanya mengikuti periode yang lebih pendek antara umur tambang ekonomi dan sisa masa izin. Jadi izin panjang tidak otomatis berarti umur ekonomi panjang, dan izin luas tidak otomatis berarti cadangan luas. Upgrade skill https://cutt.ly/Ve3nZHZf

Peluang pemulihan ZINC bertumpu pada dua tuas yang sangat konkret. Pertama, pintu penjualan harus kembali terbuka, entah lewat izin ekspor kembali keluar, atau lewat penjualan domestik yang benar-benar menyerap produksi. Kedua, hilirisasi lewat smelter harus menjadi operasi komersial, bukan sekadar progres konstruksi, smelter timbal sudah 100% dan smelter seng 93%. Kalau ini berhasil, profil pendapatan bisa berubah dari konsentrat ke ingot dengan nilai tambah lebih tinggi, dan ketergantungan pada ekspor konsentrat bisa berkurang. Tetapi selama bunga menumpuk dan jatuh tempo menekan, setiap bulan tanpa penjualan membuat posisi tawar perusahaan makin turun.

Peluang pemulihan SQMI bertumpu pada disiplin eksekusi lapangan. Fokus pada pemrosesan ore terbuka oxide ores lebih realistis sebagai langkah awal dibanding langsung memaksa tambang bawah tanah, karena tujuannya menghidupkan arus kas secepat mungkin. Dukungan induk sampai 31 Mei 2026 memberi waktu, tetapi waktu itu hanya bernilai kalau fasilitas benar-benar stabil, listrik aman, dan produksi berjalan. Dengan ekuitas sudah minus dan modal kerja minus sangat dalam, SQMI tidak punya banyak ruang untuk gagal restart beberapa kali, karena setiap kegagalan biasanya dibayar dengan utang baru, bunga baru, atau penundaan pembayaran yang makin agresif.

ZINC adalah cerita utang besar bertemu penjualan nol, sementara SQMI adalah cerita operasi berhenti bertemu neraca yang sudah defisit. Keduanya masih tercatat di bursa karena masih ada pihak yang menahan, bank yang diajak bicara, induk yang menunda tagih, vendor yang diajak negosiasi, regulator yang belum membawa ke delisting. Keanehannya bukan pada fakta masih ada di papan, tetapi pada seberapa lama semua pihak itu mau terus menahan, sebelum akhirnya meminta pembayaran yang tidak mungkin dipenuhi tanpa pemulihan bisnis yang nyata.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10