$SQMI vs $ZINC: Duo Tambang Struggling

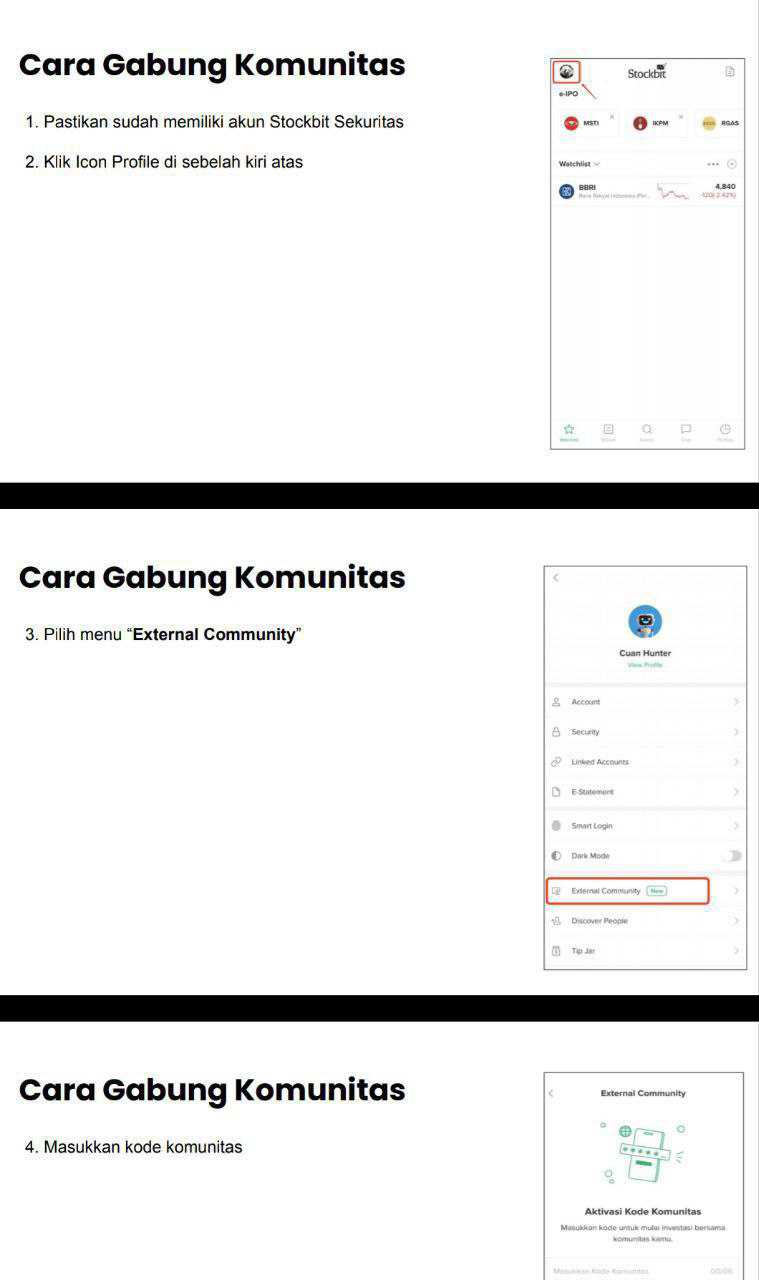

Request salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

SQMI dan ZINC saat ini sedang bermasalah, dan pasar biasanya tidak memaafkan dua hal sekaligus, arus kas yang mati dan utang yang jatuh tempo. Banyak investor suka terpukau oleh cadangan tambang, padahal cadangan hanya berarti kalau perusahaan punya oksigen finansial untuk menggali, mengolah, dan menjual. Di kondisi seperti ini, yang terlihat bukan lagi cerita komoditas, melainkan matematika kas, bunga, dan tenggat. ZINC menunjukkan bagaimana izin ekspor bisa mematikan mesin pendapatan dalam hitungan bulan. SQMI menunjukkan bagaimana gangguan alam dan operasional bisa membuat perusahaan kecil masuk spiral modal kerja negatif yang susah dibalik. Upgrade skill https://cutt.ly/Ve3nZHZf

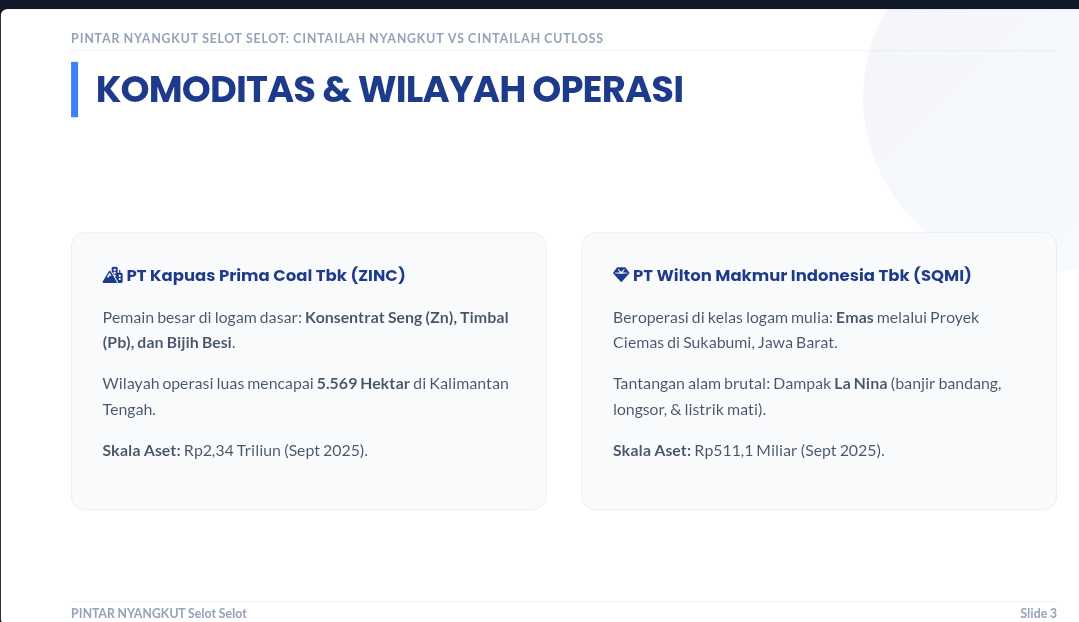

Dari sisi apa yang digarap, ZINC berdiri di logam dasar, konsentrat seng dan timbal, ditambah bijih besi, dengan area operasi sekitar 5.569 hektar di Kalimantan Tengah. SQMI berada di emas lewat Proyek Ciemas di Sukabumi. Perbedaan komoditas ini penting, karena logam dasar biasanya butuh jalur penjualan yang sangat bergantung pada perizinan ekspor dan rantai pasok smelter, sedangkan emas bisa terlihat lebih fleksibel, tetapi sangat sensitif pada kelancaran operasi tambang dan fasilitas pengolahan. Ukuran neraca mempertegas jarak, aset ZINC per September 2025 sekitar Rp2,34 triliun, sedangkan SQMI sekitar Rp511,1 miliar. Namun ukuran besar tidak otomatis aman, justru ketika pendapatan berhenti, ukuran besar berubah menjadi beban biaya tetap dan beban bunga yang terus berjalan.

Kalau investor hanya melihat baris penjualan, kontrasnya terasa menohok. ZINC mencatat penjualan Rp0 karena ekspor tidak berjalan sama sekali. SQMI masih mencatat Rp1,41 miliar, tetapi itu berasal dari penjualan sisa stok lama, bukan dari produksi baru. Ini membuat angka penjualan SQMI terlihat hidup, padahal denyut operasionalnya belum pulih. Pada titik ini, penjualan bukan indikator kekuatan, melainkan indikator seberapa lama perusahaan bisa menunda kondisi nol pendapatan.Upgrade skill https://cutt.ly/Ve3nZHZf

Di laba-rugi, keduanya sama-sama menanggung rugi yang besar relatif terhadap kemampuan bertahan. ZINC rugi bersih sekitar Rp162,8 miliar untuk 9 bulan 2025, naik 178% dibanding periode sebelumnya. SQMI rugi bersih sekitar Rp54,9 miliar. Secara nominal ZINC lebih dalam, tetapi ZINC juga membawa struktur utang dan kewajiban jangka pendek yang sangat berat. SQMI lebih kecil, namun rugi tersebut datang di saat operasional berhenti dan modal kerja sudah negatif, sehingga setiap bulan tanpa produksi cenderung mempercepat penurunan.

Bagian yang paling menentukan ada di ekuitas. ZINC masih punya ekuitas positif sekitar Rp451,9 miliar, artinya masih ada bantalan, walau bantalan itu cepat menipis karena rugi dan bunga. SQMI sudah ekuitas negatif sekitar Rp28,4 miliar, yang artinya kewajiban lebih besar daripada aset. Dalam praktik bursa, ekuitas negatif itu bukan sekadar angka, itu sinyal bahwa ruang manuver pembiayaan makin sempit, opsi pendanaan makin mahal, dan risiko aksi korporasi yang menyakitkan investor biasanya meningkat.Upgrade skill https://cutt.ly/Ve3nZHZf

Tekanan likuiditas ZINC terlihat jelas dari mismatch jangka pendek. Liabilitas jangka pendek sekitar Rp1,84 triliun berhadapan dengan aset lancar sekitar Rp179 miliar. Selisihnya sekitar Rp1,66 triliun, ini jurang yang tidak bisa ditutup dengan efisiensi kecil-kecilan. Kas ZINC sekitar Rp14,2 miliar, sementara utang bank sekitar Rp1,5 triliun, jadi kas hanya setitik dibanding kewajiban berbunga. Ditambah lagi ada bunga yang tidak terbayar yang menumpuk di akrual sekitar Rp159,1 miliar, lalu beban bunga periode berjalan sekitar Rp63,1 miliar yang tetap menggerus meski penjualan nol. Di SQMI, masalahnya juga sama di inti, modal kerja negatif sekitar Rp489,6 miliar, jadi operasi yang berhenti bukan hanya menghentikan pendapatan, tetapi juga menghentikan kemampuan menormalkan kewajiban lancar.

Ada satu perbedaan karakter yang sering luput dari investor. Pada ZINC, sebagian besar aset terikat pada aset pertambangan sekitar Rp1,18 triliun atau 50,4% dari total aset, ditambah aset tetap sekitar Rp252 miliar. Ini aset yang nilainya besar tetapi tidak cepat berubah menjadi uang tunai. Bahkan persediaan sekitar Rp157,6 miliar, dengan barang dalam proses sekitar Rp61,8 miliar, juga tidak otomatis menjadi kas kalau fasilitas tidak jalan. Di SQMI, hambatan utamanya bukan hanya struktur aset, tetapi gangguan operasional akibat La Nina yang membuat infrastruktur dan pasokan listrik terganggu berat. Hasil akhirnya sama, kas tidak mengalir, tetapi sumber macetnya berbeda, ZINC macet di izin dan pemasaran, SQMI macet di kesiapan site dan fasilitas.Upgrade skill https://cutt.ly/Ve3nZHZf

Di arus kas, ZINC memberi pelajaran penting soal beda rugi akuntansi dan rugi kas. Rugi bersih Rp162,8 miliar terlihat mengerikan, namun arus kas operasi hanya sekitar minus Rp16,1 miliar karena ada komponen non kas seperti penyusutan sekitar Rp23,9 miliar, dan ada beban bunga yang tidak dibayar yang menumpuk sebagai akrual. Bahkan ada penerimaan kas dari pelanggan sekitar Rp36,1 miliar meski penjualan di laba-rugi Rp0, yang biasanya berarti penagihan piutang lama atau penyelesaian transaksi masa lalu. Ini positif, tetapi nilainya tetap kecil dibanding beban bunga dan kewajiban jatuh tempo. SQMI pada posisi yang lebih rapuh karena ketika operasi berhenti total, arus kas operasional cenderung menjadi cerita bertahan hidup dari pendanaan eksternal, entah dari pemegang saham pengendali, pinjaman pihak ketiga, atau negosiasi dengan pemasok.

Sisi pembeda terbesar ZINC adalah jalan keluar yang berbentuk industrial, yaitu smelter. Smelter timbal sudah selesai 100% dan smelter seng mencapai 93%. Kalau fasilitas ini benar-benar beroperasi komersial, ZINC punya peluang menggeser profil bisnis dari eksportir konsentrat menuju penjual logam murni, yang biasanya memberi nilai tambah lebih tinggi dan bisa mengurangi ketergantungan pada izin ekspor konsentrat. Namun peluang ini hanya menjadi nyata kalau dua prasyarat terpenuhi, restrukturisasi utang berjalan dan akses penjualan kembali lancar. Tanpa itu, smelter bisa berubah menjadi aset besar yang tetap menyedot biaya. Tambahan pembeda lain adalah eksposur pihak berelasi, misalnya piutang jangka panjang ke KLM sekitar Rp346,8 miliar atau 14,77% dari aset, yang memperlihatkan konsentrasi risiko pada satu proyek dan satu entitas.

Pada SQMI, jalan keluarnya lebih berbentuk pemulihan operasi dan pendanaan. Rencana manajemen adalah memulai kembali operasi secara aman setelah pemeliharaan fasilitas dan stabilisasi pasokan listrik, dengan fokus awal pada pengolahan dari tambang terbuka oxide ores sebelum kembali ke tambang bawah tanah. SQMI juga punya penopang berupa surat dukungan entitas induk yang tidak menagih liabilitas tertentu sampai 31 Mei 2026, lalu pendanaan dari pinjaman pihak ketiga. Ini memberi waktu, tetapi tidak otomatis menyelesaikan inti masalah, karena waktu hanya bernilai kalau diikuti restart operasi yang benar-benar menghasilkan arus kas yang cukup.Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau investor membandingkan risiko yang paling dekat, ZINC tampak seperti kasus waktu jatuh tempo utang bank $BMRI bertemu pendapatan nol. Utang bank Rp1,5 triliun yang jatuh tempo di 2025 adalah sumber tekanan utama, karena beban bunga tetap berjalan dan covenant sudah dilanggar, sehingga posisi tawar perusahaan terhadap kreditur menjadi sangat penting. SQMI tampak seperti kasus ekuitas negatif bertemu modal kerja negatif, sehingga setiap perbaikan membutuhkan dana segar dan disiplin eksekusi di lapangan. Keduanya sempat mengalami suspensi, yang dari perspektif pasar berarti likuiditas saham ikut terganggu, dan investor dipaksa menanggung ketidakpastian tanpa fleksibilitas keluar masuk.

Dari sisi potensi, keduanya sama-sama punya karakter biner, hasil akhirnya bisa sangat berbeda tergantung satu dua pemicu utama. Pada ZINC, pemicunya adalah keluarnya perizinan yang membuat penjualan kembali berjalan, dan operasional smelter yang benar-benar masuk fase komersial, bukan hanya progres konstruksi. Kalau itu terjadi, penjualan bisa kembali hidup, persediaan dan barang dalam proses bisa mulai berubah menjadi kas, dan narasi restrukturisasi utang punya alasan ekonomi. Kalau tidak terjadi, beban bunga dan kewajiban jangka pendek akan terus menekan ekuitas yang tersisa. Pada SQMI, pemicunya adalah restart operasi yang stabil, karena tanpa produksi, angka penjualan kecil dari stok lama tidak berarti apa-apa, sementara ekuitas negatif membuat ruang pendanaan makin sempit. Jika operasi pulih, emas biasanya memberi leverage yang menarik karena unit economics bisa membaik cepat, tetapi jika pemulihan tersendat, pendanaan tambahan cenderung datang dengan syarat yang makin berat bagi investor.

Persamaan paling kuat dari keduanya adalah sama-sama berada di mode bertahan hidup, dan sama-sama membutuhkan kombinasi negosiasi pendanaan dan pemulihan operasi untuk kembali normal. Perbedaannya, ZINC masih punya bantalan ekuitas positif dan aset industrial yang bisa menjadi mesin pendapatan jika berhasil dinyalakan, sedangkan SQMI sudah berada pada kondisi ekuitas negatif sehingga setiap langkah pemulihan harus berhadapan dengan kenyataan neraca yang defisit. Penilaian paling jujur untuk investor adalah ini, ini bukan tipe saham yang dipahami lewat rasio valuasi normal, ini lebih mirip pertaruhan pada peristiwa pemulihan yang spesifik, restrukturisasi dan perizinan untuk ZINC, pemulihan operasi dan pendanaan untuk SQMI. Jika pemicu utama itu tidak terjadi, angka-angka yang ada sekarang sudah cukup untuk menjelaskan mengapa risiko pailit atau aksi korporasi dilutif tetap membayangi.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10