$ASII Diskon Jalur Musibah????

Melihat $UNTR yang hari ini ARB dan ASII terseret dari 7.300 ke area 6.500 memang bikin sesak napas, apalagi bagi saya pribadi yang portofolionya hampir seperti ASII memiliki UNTR (59%). Isu yang beredar ngeri-ngeri sedap: IUP Agincourt Resources (PTAR), kabarnya dicabut. in my oppinion seperti ditumbalkan oleh penguasa.

Tapi ada satu hal yang menggelitik bagi saya. Dokumen resmi pencabutan itu belum muncul. Kita ini investor ritel seringkali jadi pihak terakhir yang tahu, memakan remah-remah informasi di tengah information asymmetry yang brutal. Jadi, sebelum kita ikut-ikutan tombol sell karena panik, mari kita bedah dulu "jeroan" angkanya.

Mari kita berhitung mundur dari bawah ke atas, karena narasi media seringkali lupa pakai kalkulator. Berdasarkan data 9M 2025, Agincourt itu mesin uang yang sangat efisien. Laba bersihnya Rp3,17 triliun. Karena UNTR memiliki 95% saham di sana, laba efektif yang masuk ke kantong UNTR sekitaran Rp3triliun.

Bagi UNTR, ini angka jumbo, mengingat PTAR sebagai buffer lapkeu, dia menyelamatkan dari sunsetnya bisnis batubara dan alat berat. Total laba bersih UNTR adalah Rp11,48 triliun, yang artinya tambang emas Martabe ini menyumbang sekitar 26,2% dari total profit. Hilangnya Agincourt berarti seperempat nyawa UNTR hilang. Wajar jika harga saham UNTR ARB, karena fundamentalnya memang terancam segitu besarnya.

Tapi, ceritanya berbeda kalau kita geser ke induk holding, ASII.

Astra International memegang 59,5% saham UNTR. Jadi, dari Rp11,48 triliun laba UNTR, yang diakui ASII adalah sekitar Rp6,83 triliun. Ini setara 27,9% dari total laba bersih ASII yang mencapai Rp24,47 triliun. Nah, kalau kita isolasi dampak Agincourt saja ke level holding, hitungannya jadi begini: Rp3,01 triliun (laba efektif Agincourt ke UNTR) dikali 59,5% (kepemilikan ASII), hasilnya adalah Rp1,79 triliun.

Jadi, kalau skenario terburuk terjadi—IUP dicabut permanen, mesin dimatikan, dan nilai Agincourt jadi nol—ASII "hanya" kehilangan potensi laba sebesar Rp1,79 triliun.

Coba bandingkan dengan total laba ASII. Kehilangan Rp1,79 triliun dari total Rp24,47 triliun itu setara dengan penurunan laba konsolidasian sebesar 7,3%. Ingat angka ini: 7,3%.

Sekarang mari kita lihat reaksi pasar. Harga saham ASII turun dari 7.300 ke kisaran 6.300. Itu penurunan sekitar 13-14%. Secara logika, pasar menghukum harga saham turun dua kali lipat lebih dalam daripada dampak fundamental aslinya (14% drop vs 7,3% profit loss). Di sinilah saya mencium aroma overreaction.

Dari sisi valuasi per lembar saham supaya lebih real. EPS ASII disetahunkan (annualized) tanpa gangguan ada di kisaran Rp605 untuk 9 bulan, atau proyeksi setahun penuh sekitar Rp32,6 triliun. Dampak Agincourt per saham itu kira-kira Rp44 (untuk 9 bulan) atau Rp59 per tahun.

Jika kita buang Agincourt selamanya, proyeksi laba ASII 2025 turun dari Rp32,6 triliun menjadi sekitar Rp30,2 triliun. EPS baru akan berada di kisaran Rp745 per lembar. Dengan harga sekarang di 6.300, PE Ratio ASII ada di angka 8,4x.

Apakah 8,4x itu mahal? Bandingkan dengan rata-rata historis PE ASII yang biasanya anteng di 7x sampai 10x. Bahkan dengan asumsi terburuk pun, ASII di harga 6.300 masih berada di rentang valuasi wajar, bahkan cenderung murah. Pasar seolah-olah menganggap ASII bakal bangkrut, padahal yang hilang cuma satu jari kelingking.

Tapi tentu saja, pasar saham bukan cuma soal matematika. Ada faktor "X" bernama regulasi pemerintah. Kita tahu betul bagaimana rezim sekarang bekerja. Seringkali kebijakan dibuat mendadak, penuh gimik di depan kamera untuk citra pro-rakyat atau pro-lingkungan, tapi di belakang layar? Well, kita semua paham betapa cairnya negosiasi di negeri ini.

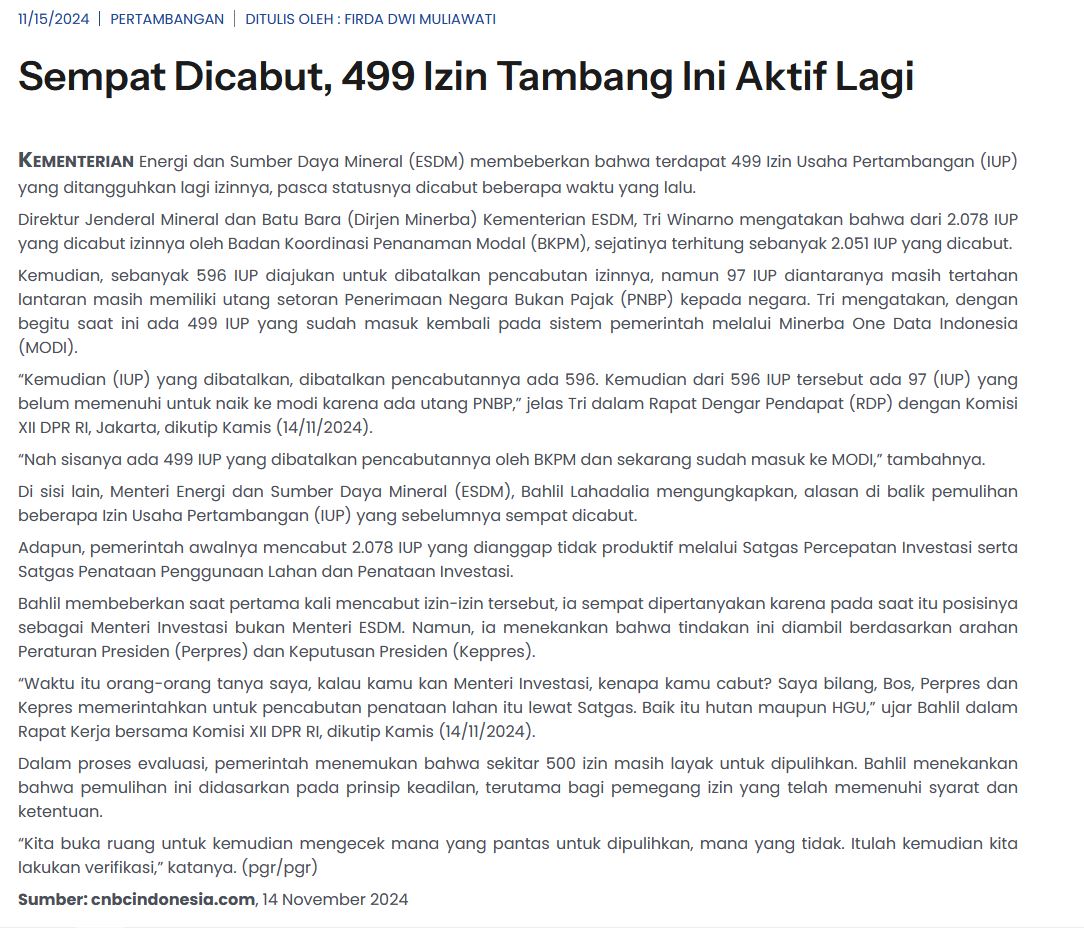

Mengingat kasus pencabutan massal 2.078 IUP pada 2022-2023 lalu. Beritanya heboh, seolah pemerintah tegas bukan main. Tapi faktanya? Lebih dari 499 IUP dipulihkan kembali setelah proses "klarifikasi" dan perbaikan administrasi. Kasus PT Itacha Resources juga mirip, sempat dicabut, lalu aktif lagi.

Pola di Indonesia itu ada dua: Pertama, pencabutan administratif. Ini biasanya obatnya adalah lobi, bayar denda, perbaiki dokumen, dan voila, izin balik lagi. Kedua, pencabutan karena sengketa lahan fatal atau konservasi mutlak (seperti kasus Raja Ampat). Kalau ini yang terjadi, biasanya tamat riwayatnya.

Pertanyaannya, Agincourt masuk yang mana? Tambang Martabe itu aset produktif, pembayar pajak jumbo, bukan tambang "tidur". Agak sulit membayangkan pemerintah rela mematikan sapi perah sebesar ini secara permanen hanya karena isu lingkungan, kecuali dan ini "kecuali" yang besar, ada agenda lain di balik layar yang tidak kita ketahui. Entah itu perebutan jatah atau sekadar "sentilan" keras agar setoran diperbaiki. Tahu sendiri kan, keadilan di sini seringkali tajam ke lawan tapi tumpul ke kawan (atau ke yang mau "berteman").

Jadi, apa yang harus dilakukan investor ritel macam kita?

Posisi harga 6.300 saat ini sebenarnya sudah pricing-in skenario buruk. Artinya, pasar sudah menganggap Agincourt itu hilang. Jika ternyata nanti ada berita "IUP dipulihkan dengan syarat...", itu adalah upside surprise yang besar.

Namun, jujur saja, tangan saya masih ragu untuk nambah muatan hari ini. Bukan karena angkanya jelek, tapi karena timing rilis beritanya yang berantakan. Dokumen belum ada, tapi harga sudah hancur. Ini ciri khas insider main duluan.

Bagi teman-teman yang porsi ASII-nya sudah jumbo seperti saya, diam (wait and see) adalah opsi paling masuk akal. Menambah posisi di tengah badai informasi yang belum jelas dokumen hitam-putihnya sama saja berjudi. Tapi bagi yang belum punya barang, atau porsinya kecil, level 6.300 dengan PE 8,4x (tanpa emas sekalipun) adalah margin of safety yang lumayan tebal.

Di BEI, fundamental itu penting, tapi memahami "cara main" penguasa seringkali lebih menyelamatkan portofolio kita. Apakah ini murni penegakan hukum lingkungan, atau sekadar dagelan politik bisnis biasa yang bisa digoyang-goyang gemoy agar setoran ditambah?

trending tag $BUMI

1/4