OJK Indonesia vs SEC Amerika Serikat: Dampak Pembiaran Manipulasi Laporan Keuangan Saham

Kalau direksi dan komisaris bisa foya-foya pakai duit perusahaan, problem utamanya bukan sekadar gaya hidup, tapi pembajakan hak investor publik. Ini biasanya berawal dari hal yang terlihat kecil, biaya pribadi diselipkan jadi beban operasional, aset dibeli pakai kas perusahaan tapi dicatatnya dibuat samar, lalu pelan-pelan menggerus laba dan kas. Di tahap lanjut, laporan keuangan bukan lagi alat transparansi, tapi jadi alat kamuflase. Saat pola ini dibiarkan, perusahaan publik berubah fungsi dari mesin usaha menjadi dompet internal orang-orang tertentu. Dan yang paling mahal bukan mobilnya, tapi hilangnya trust pasar yang biasanya baru terasa saat saham sudah telanjur hancur. Upgrade skill https://cutt.ly/Ve3nZHZf

Di mana batas wajar? Wajar kalau perusahaan membiayai fasilitas kerja yang jelas, misalnya mobil operasional yang atas nama perusahaan, atau kompensasi direksi dan komisaris yang disetujui RUPS dan diungkap transparan di laporan tahunan. Tidak wajar kalau kas perusahaan membayar mobil mewah atau rumah mewah, tetapi kepemilikan asetnya atas nama pribadi direksi atau komisaris, apalagi kalau tidak ada pengungkapan yang gamblang. Secara substansi, itu masuk ranah penyalahgunaan aset, konflik kepentingan, dan berpotensi jadi salah-saji laporan keuangan jika dibebankan sebagai biaya usaha atau disamarkan sebagai transaksi normal. Di atas kertas bisa dibuat tampak rapi, tetapi jejaknya biasanya muncul di catatan transaksi pihak berelasi, akun piutang lain-lain, uang muka, beban umum yang melonjak, atau aset tetap yang tidak nyambung dengan operasi.

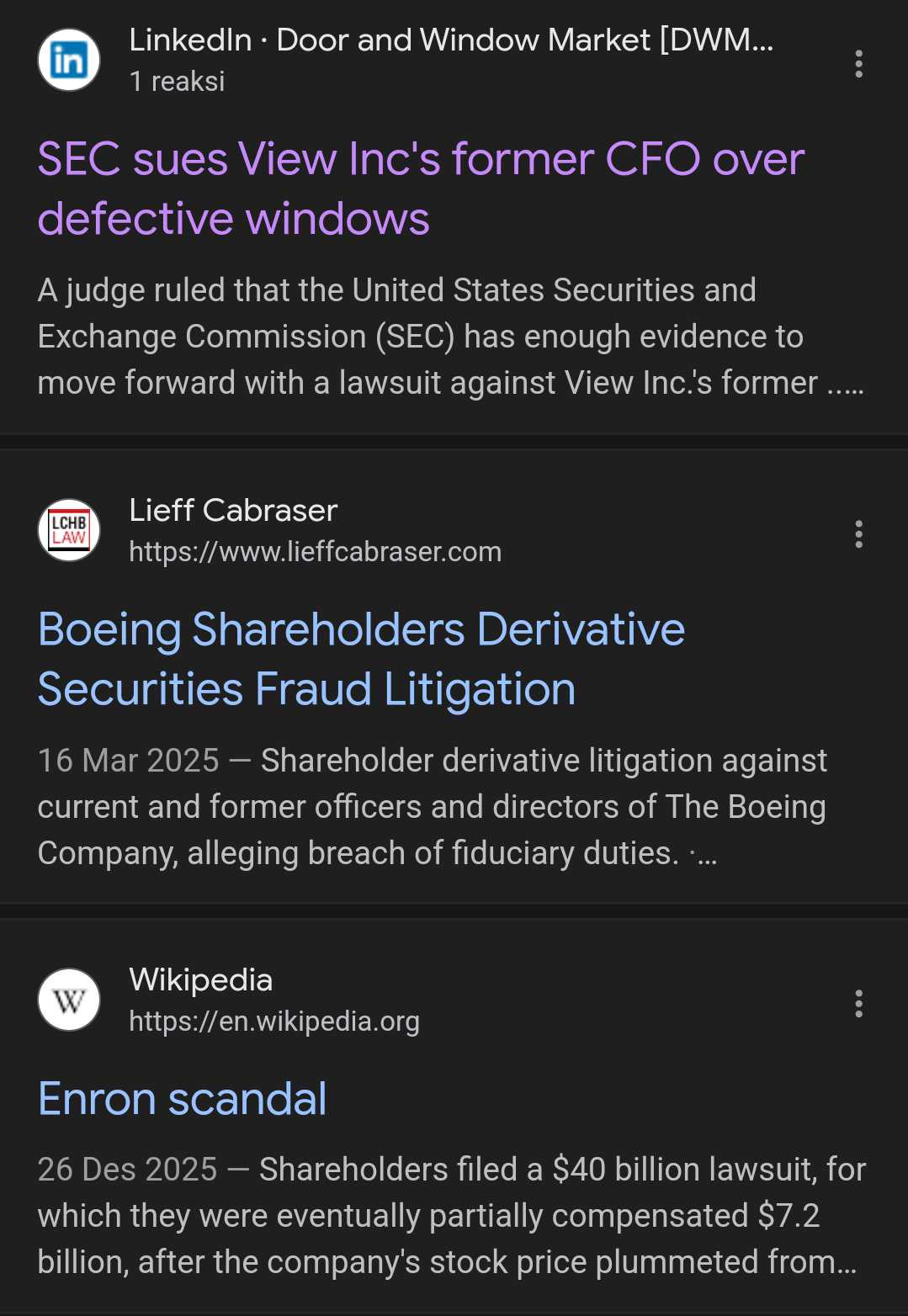

Di Amerika, arsitektur penegakannya dibuat supaya risiko ketahuan dan konsekuensi terasa nyata. SEC punya tradisi menindak kasus pelaporan yang menyesatkan, pencatatan akuntansi yang tidak benar, dan kegagalan pengendalian internal, bukan hanya menunggu sampai perusahaan bangkrut. Angka kasarnya juga menunjukkan intensitas itu. Pada tahun fiskal 2024, SEC melaporkan 583 tindakan penegakan dan total financial remedies sekitar USD 8,2 miliar. Ini gabungan civil penalties dan disgorgement. Selain itu, SEC punya program whistleblower dengan insentif finansial yang jelas. Kalau sanksi moneter yang berhasil dipulihkan melebihi USD 1 juta, pelapor yang memenuhi syarat bisa mendapat 10% sampai 30% dari uang yang benar-benar berhasil dikumpulkan. Contoh nyata, Mei 2024 SEC mengumumkan award sekitar USD 37 juta kepada whistleblower. Kombinasi insentif, kultur enforcement, dan jalur litigasi investor seperti class action membuat manajemen lebih takut pada konsekuensi, bukan sekadar takut pada teguran.

Indonesia punya perangkat aturan, tetapi efek gentarnya sering tidak sebanding dengan Amerika, terutama di eksekusi dan perlindungan pelapor. OJK berwenang mengatur dan mengawasi sektor jasa keuangan termasuk pasar modal, melakukan pemeriksaan, dan menjatuhkan sanksi administratif. Di level tata kelola transaksi, ada kewajiban keterbukaan informasi dan mekanisme persetujuan pemegang saham untuk transaksi tertentu yang berpotensi jadi jalur pengalihan nilai ke internal, misalnya transaksi material dan perubahan kegiatan usaha, juga transaksi afiliasi dan benturan kepentingan yang pada kondisi tertentu mensyaratkan prosedur dan persetujuan yang lebih ketat. Dari sisi statistik penindakan administratif, OJK dalam RDKB Mei 2025 menampilkan adanya sanksi di area pasar modal berupa peringatan tertulis dan denda, beserta tindakan lain seperti pencabutan izin atau pembatalan persetujuan pada konteks tertentu. Namun, untuk kasus yang masuk ranah pidana, prosesnya biasanya membutuhkan koordinasi penegak hukum lain, dan ini sering memperpanjang waktu, memperbesar biaya, serta meningkatkan risiko pelapor menghadapi tekanan sosial maupun non-sosial. Upgrade skill https://cutt.ly/Ve3nZHZf

Pembeda paling terasa antara SEC dan OJK itu ada di tiga titik. Pertama, insentif pelapor. SEC secara eksplisit memberi jalur hadiah finansial 10% sampai 30% dan sudah terbukti membayar award puluhan juta USD. OJK punya kanal pengaduan dan whistleblowing system, tetapi komunikasinya berfokus pada mekanisme pelaporan dan penanganan, bukan skema hadiah moneter ala SEC. Kedua, kepastian konsekuensi. SEC rutin memublikasikan angka penegakan dan nilai pemulihan yang besar, yang membuat efek jera terbentuk dari probabilitas dan besaran hukuman. Ketiga, ekosistem penegakan. Di Amerika, selain SEC, ada DOJ untuk pidana, ada pengacara class action, ada discovery, sehingga manajemen menghadapi banyak pintu risiko sekaligus. Di Indonesia, pintu risikonya ada, tetapi biasanya lebih sempit dan lebih lambat, sehingga pelaku yang nekat kadang merasa masih bisa mengatur tempo.

Kalau kasusnya spesifik seperti mobil mewah atau rumah mewah dibeli pakai duit perusahaan tapi atas nama pribadi, di Amerika pola seperti ini sering dibaca sebagai gabungan antara embezzlement dan financial reporting fraud, lalu berkembang ke dakwaan pidana dan perampasan aset. Contoh historis yang sering jadi rujukan adalah skandal Adelphia, di mana keluarga pengendali dijatuhi hukuman penjara dan pemerintah juga mengejar forfeiture ratusan juta USD untuk pemulihan korban. Benang merahnya jelas, penyalahgunaan aset jarang berdiri sendiri, hampir selalu diikuti pemalsuan pencatatan dan pengungkapan supaya terlihat normal di laporan. Itulah kenapa di Amerika investor publik lebih berani melapor, karena jalur pelaporan, penegakan, dan konsekuensi cenderung lebih dapat diprediksi, sekalipun tetap ada risiko dan proses panjang.

Untuk investor yang ingin menilai risiko manipulasi model begini, fokusnya jangan hanya ke laba, tapi ke jejak kas dan catatan. Lihat apakah ada lonjakan beban umum yang tidak nyambung dengan penjualan, apakah ada akun piutang lain-lain atau uang muka yang membengkak, apakah ada transaksi dengan pihak berelasi yang tiba-tiba besar, apakah ada aset tetap yang bentuknya tidak mendukung operasi inti, dan apakah pengungkapan remunerasi serta fasilitas direksi dan komisaris masuk akal dibandingkan profitabilitas. Untuk kanal pelaporan di Indonesia, gunakan mekanisme resmi dan pertimbangkan perlindungan pelapor melalui lembaga terkait bila ada risiko pembalasan, karena secara praktik risiko tekanan terhadap pelapor itu nyata dan tidak bisa dianggap sepele. Upgrade skill https://cutt.ly/Ve3nZHZf

⚖️ Inti risikonya

• ❌ Ini bukan soal foya-foya, ini pemindahan nilai dari perusahaan publik ke kantong internal

◦ 🧾 Biaya pribadi disamarkan jadi beban operasional

◦ 🏠 Aset dibeli pakai kas perusahaan tapi atas nama pribadi direktur dan komisaris padahal harusnya itu atas nama perusahaan

◦ 🕳️ Ujungnya laporan keuangan jadi kamuflase, trust pasar runtuh, saham ikut babak-belur

✅ Batas wajar vs tidak wajar

• ✅ Wajar

◦ 🚗 Mobil operasional atas nama perusahaan, dipakai untuk kerja, ada SOP dan pembatasan

◦ 📌 Remunerasi direksi dan komisaris disetujui RUPS dan diungkap jelas di annual report

• ❌ Tidak wajar

◦ 💸 Kas perusahaan bayar mobil mewah atau rumah mewah, tapi kepemilikan atas nama pribadi

◦ 🧩 Tidak ada pengungkapan gamblang, atau diselipkan ke akun yang sulit dilacak

🔍 Jejak yang biasanya muncul di laporan keuangan

• ⚠️ Beban umum dan administrasi melonjak tapi revenue tidak ikut naik

• ⚠️ Piutang lain-lain membengkak tanpa penjelasan bisnis yang masuk akal

• ⚠️ Uang muka besar tapi tidak jelas barang atau jasanya apa

• ⚠️ Transaksi pihak berelasi tiba-tiba dominan atau syaratnya aneh

• ⚠️ Aset tetap muncul tapi tidak nyambung dengan operasi inti, utilisasinya kabur

🇺🇸 SEC vs 🇮🇩 OJK, beda yang paling terasa

• 🧲 Insentif pelapor

◦ 🇺🇸 Ada skema 10% sampai 30% jika pemulihan > USD 1 juta, contoh award USD 37 juta

◦ 🇮🇩 Ada kanal pengaduan, tapi bukan model hadiah moneter seperti SEC

• ⚖️ Kepastian konsekuensi

◦ 🇺🇸 Penegakan rutin dan angka besar sering dipublikasikan, misalnya 583 tindakan FY 2024 dan remedies sekitar USD 8,2 miliar

◦ 🇮🇩 Sanksi administratif ada, tapi efek gentar sering kalah oleh tempo eksekusi yang panjang

• 🧨 Ekosistem penegakan

◦ 🇺🇸 Banyak pintu risiko sekaligus, regulator, pidana, gugatan investor

◦ 🇮🇩 Pintu risiko ada, tapi biasanya lebih sempit dan lebih lambat

🛡️ Checklist cepat buat investor publik

• ✅ Cocokkan laba vs arus kas operasi, kalau laba naik tapi kas seret, curiga kualitas laba

• ✅ Baca catatan pihak berelasi, cari pola pemindahan nilai

• ✅ Bandingkan remunerasi dan fasilitas manajemen vs profitabilitas

• ✅ Telusuri akun rawan, piutang lain-lain, uang muka, beban umum, aset tetap non-inti

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

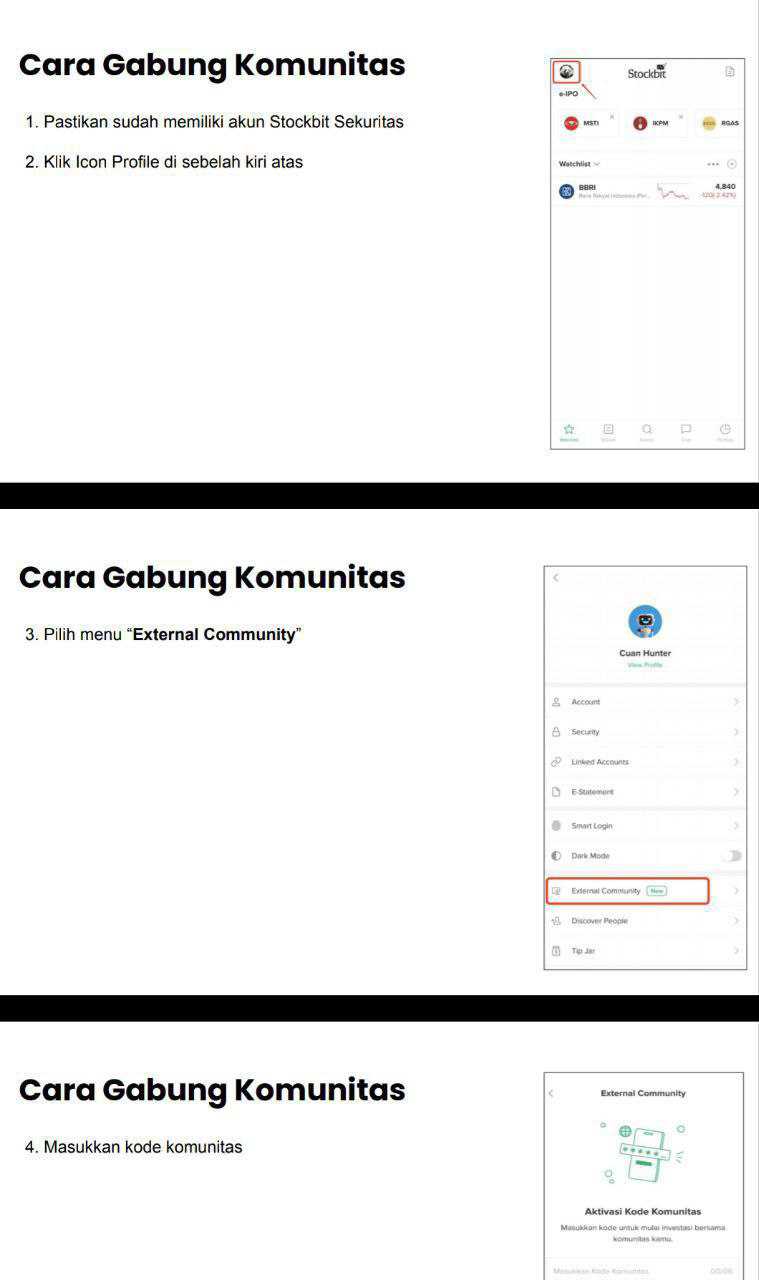

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$ANTM $ADRO $BBRI

1/9