Keanehan $ATLA

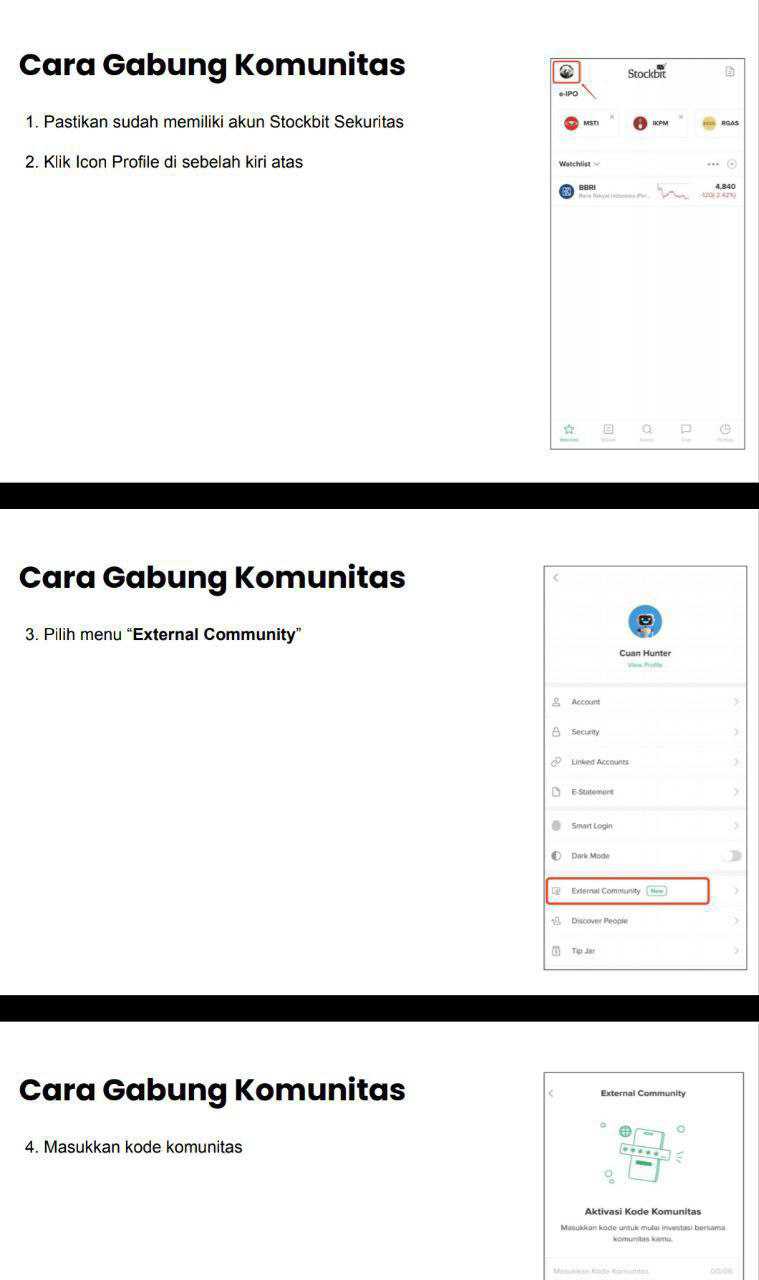

Pertanyaan salah satu user Stockbit bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tadi pagi ada User Stockbit yang tag saya di Keterbukaan informasi saham ATLA yang menyebutkan tentang penggunaan duit perusahaan untuk membeli Mercedes Maybach. Setelah saya baca keterbukaan informasi tersebut, saya menemukan beberapa keanehan. Yang bikin isu ini jadi besar bukan karena mobilnya mahal, tapi karena rangkaian angkanya terasa tidak sinkron satu sama lain. Di pasar, investor biasanya bisa toleransi satu masalah, tapi sulit memaklumi kalau masalahnya berlapis, dari pelaporan, likuiditas, sampai disiplin belanja. Kalau sebuah perusahaan sedang seret kas, keputusan belanja yang terlihat mewah akan otomatis dibaca sebagai prioritas yang salah. Dan ketika regulator sampai minta penjelasan resmi, berarti ada sesuatu yang dianggap tidak wajar pada level yang sudah melewati batas normal. Upgrade skill https://cutt.ly/Ve3nZHZf

BEI yang biasanya acuh tak acuh sama laporan keuangan kok tiba-tiba langsung nanya-nanya ke ATLA? Ada apa? 🤔

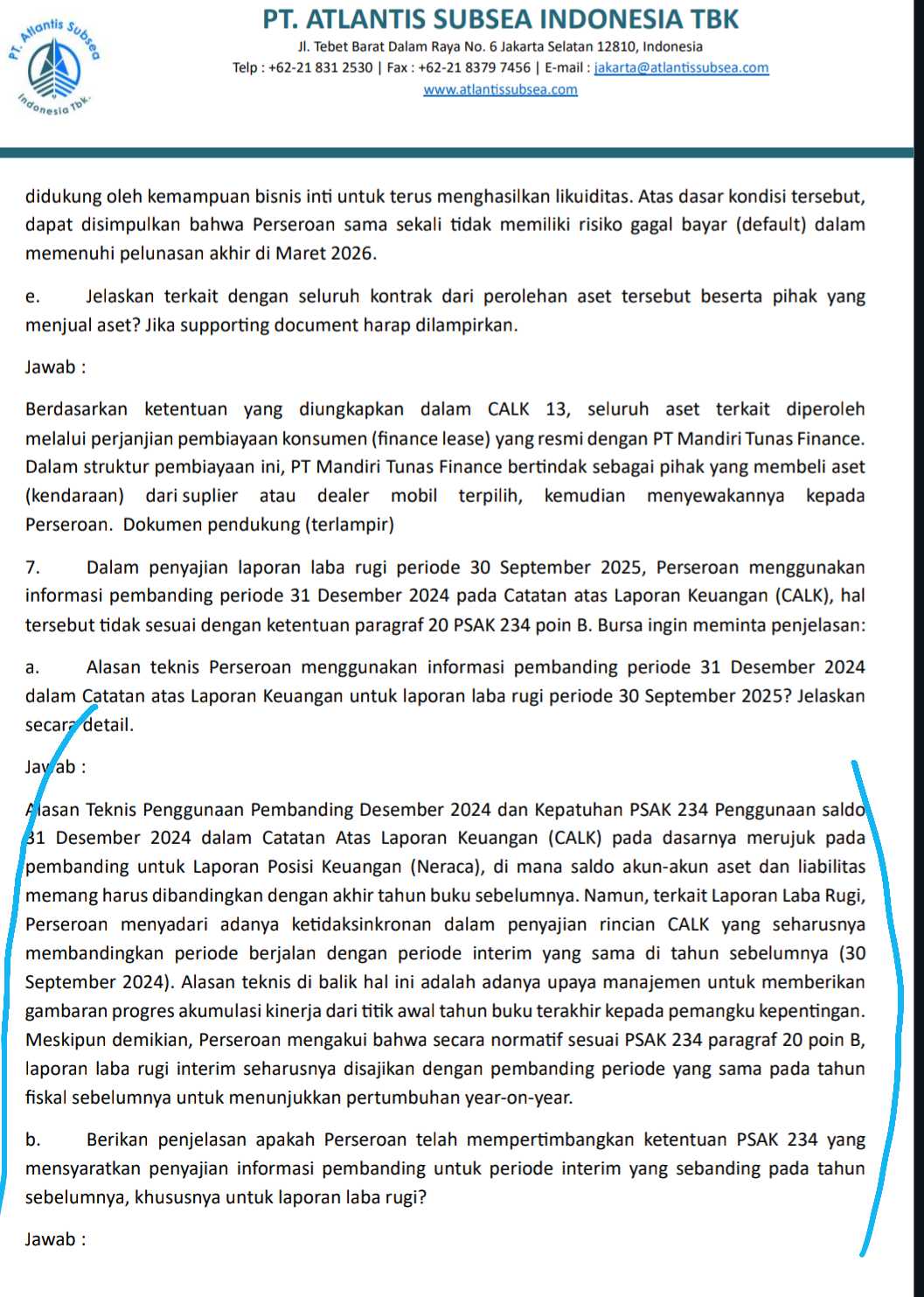

Surat tanggapan ke BEI tertanggal 19 Januari 2026 ini pada dasarnya memperlihatkan dua dunia yang saling tarik-menarik. Di satu sisi, perusahaan menyampaikan narasi ekspansi dan transformasi digital. Di sisi lain, angka yang paling terasa menonjol justru menyorot kualitas kontrol internal dan kualitas perencanaan. Contoh paling jelas adalah pengakuan bahwa penyajian laporan laba rugi, perubahan ekuitas, dan arus kas interim tidak memakai pembanding yang sesuai PSAK 234, karena memakai pembanding 31 Desember 2024, bukan 30 September 2024. Buat investor, ini bukan sekadar salah format. Ini mengubah cara orang membaca performa, karena perbandingan interim yang benar itu inti dari evaluasi year-on-year. Ketika yang mendasar saja tidak rapi, pasar akan bertanya, seberapa bisa angka lain dipercaya, apalagi angka yang sifatnya judgement seperti cadangan kerugian piutang dan kapitalisasi aset tak berwujud.

Lalu masuk ke sisi yang paling terasa secara bisnis, yaitu likuiditas. Target pendapatan ATLA disebut Rp178,99 miliar, realisasi baru 47,23%, secara aritmetika itu sekitar Rp84,53 miliar. Bersamaan dengan itu, kas dan setara kas baru 9,16% dari target akhir tahun Rp174,6 miliar, secara aritmetika itu sekitar Rp15,99 miliar, sehingga gap yang perlu dikejar sekitar Rp158 miliar dalam satu kuartal. Ini bukan sekadar angka besar, ini ukuran tekanan.

Dalam kondisi seperti ini, fakta bahwa seluruh utang usaha per 30 September 2025 sudah melewati jatuh tempo jadi alarm paling keras, karena artinya perusahaan membiayai operasional dengan menunda pembayaran ke pemasok. Perusahaan menyebut ada hambatan pembayaran dari pelanggan utama yang memicu mismatch arus kas. Kas tidak masuk tepat waktu, tetapi biaya jalan terus, akhirnya pemasok yang jadi bantalan. Upgrade skill https://cutt.ly/Ve3nZHZf

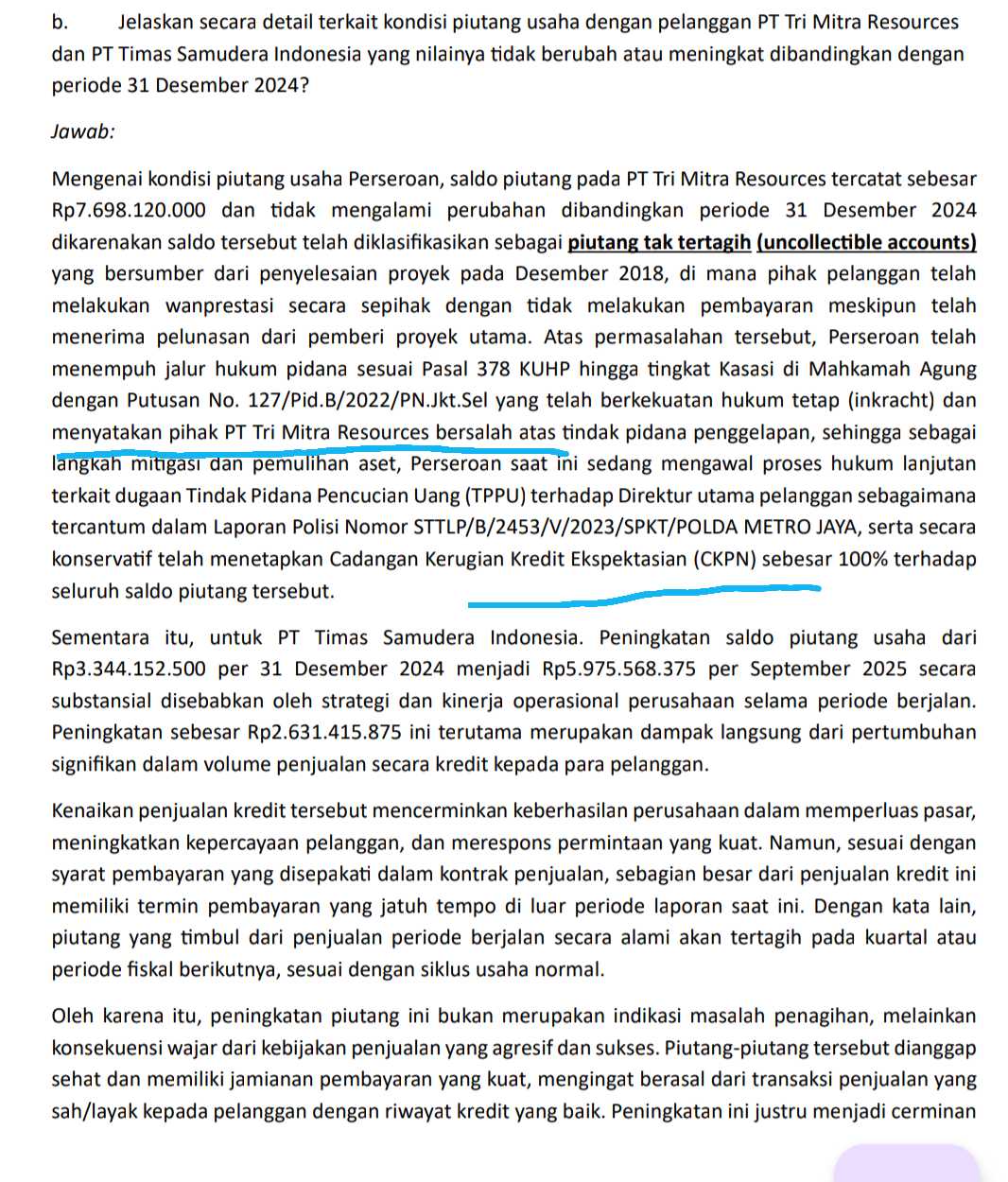

Di tengah tekanan kas seperti itu, ada dua sinyal yang saling bertabrakan dan justru membuat investor makin waspada. Sinyal pertama yang terlihat positif adalah piutang usaha turun 42,41% sehingga seolah-olah penagihan membaik. Sinyal kedua yang menyakitkan adalah ada piutang Rp7,698 miliar dari PT Tri Mitra Resources yang menggantung sejak Desember 2018, masuk perkara pidana penggelapan dan sedang dipantau proses TPPU, lalu dibentuk cadangan kerugian 100%. Dua hal ini bisa sama-sama benar, tetapi kombinasi waktunya memancing pertanyaan. Kalau manajemen bisa menagih banyak piutang sampai turun 42,41%, kenapa ada satu piutang yang sudah 7 tahun baru benar-benar dipukul habis dengan cadangan 100% saat perhatian regulator sedang tinggi. Buat investor, ini memengaruhi cara membaca klaim efektivitas modal kerja. Penurunan piutang yang sehat itu biasanya datang bersama disiplin aging piutang yang rapi, bukan hanya satu kasus ekstrem yang diceritakan panjang.

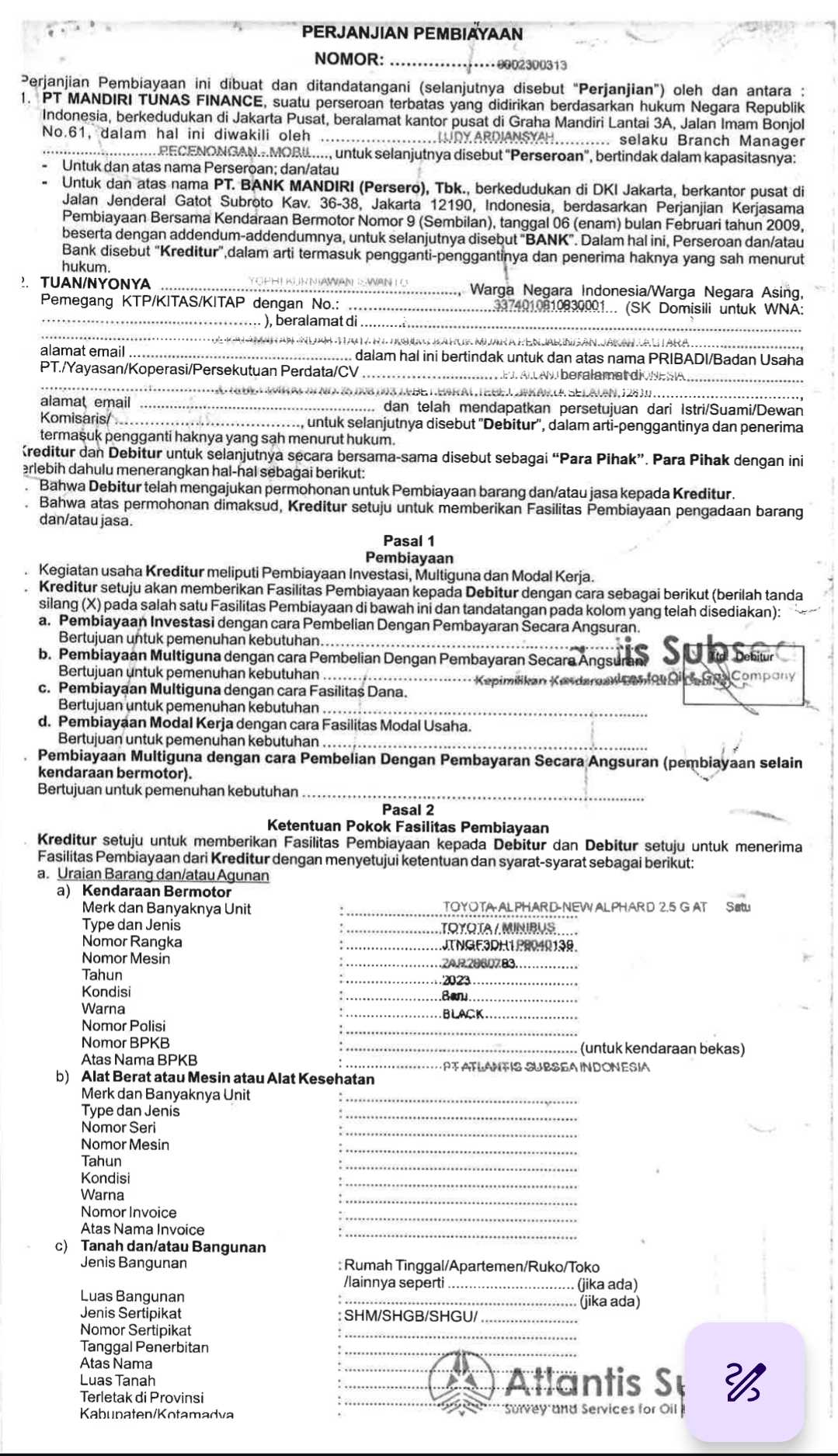

Bagian belanja aset adalah pusat dari banyak kejanggalan. Aset tetap neto mencapai 113,21% dari proyeksi karena pengadaan kendaraan operasional dan kendaraan dinas lebih banyak dari rencana. Yang paling mencolok adalah aset tak berwujud perangkat lunak yang realisasinya 20.650,57% dari proyeksi, ini setara sekitar 206 kali dari rencana awal. Dalam bahasa sederhana, rencana awal bilang belanja software kecil, lalu di tengah jalan berubah jadi belanja raksasa. Manajemen menyebut itu keputusan strategis mendadak untuk transformasi digital. Masalahnya, aset tak berwujud adalah pos yang paling sulit diverifikasi investor secara kasat mata dibanding alat proyek yang bisa disentuh. Jadi ketika lonjakannya ratusan kali, investor akan otomatis minta bukti keras berupa rincian vendor, ruang lingkup pekerjaan, tahapan implementasi, dan manfaat ekonominya yang terukur. Upgrade skill https://cutt.ly/Ve3nZHZf

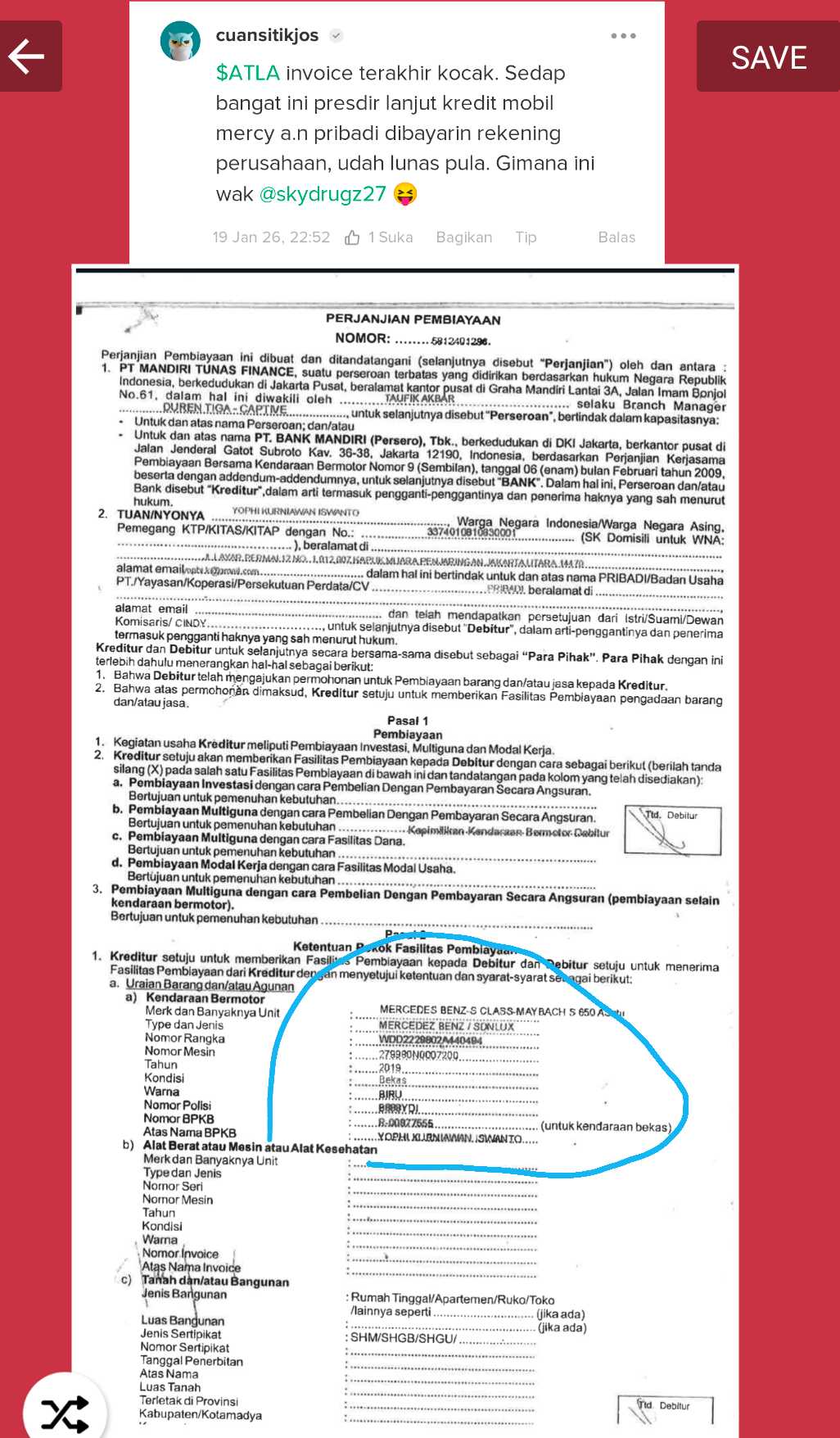

Di titik inilah pembelian Mercedes Benz S-Class Maybach S 650 lewat pembiayaan konsumen Mandiri Tunas Finance menjadi pemicu emosi pasar, karena terlihat seperti simbol. Simbol bahwa saat kas ketat dan pemasok menunggu dibayar, masih ada ruang untuk belanja yang secara persepsi publik sangat mewah.

Isu yang investor anggap paling sensitif adalah ketika kendaraan yang dibiayai dengan uang perusahaan, lalu tercatat sebagai kendaraan operasional, tetapi nama legalnya atas nama pribadi direktur utama. Secara akuntansi, aset masih bisa diakui sebagai aset perusahaan bila kontrol dan manfaat ekonominya ada pada perusahaan, tetapi secara tata-kelola ini mengubah peta risiko. Risiko sengketa kepemilikan, risiko benturan kepentingan, risiko aset terseret masalah pribadi, dan risiko fasilitas pribadi terselubung yang harusnya jelas pengungkapannya.

Di saat yang sama, ada sisi yang memberi napas, yaitu penurunan utang pembiayaan konsumen 82,07% dan adanya pelunasan lebih awal sekitar 13 bulan sebelum jatuh tempo untuk salah satu fasilitas. Ini menunjukkan perusahaan paham bunga itu mahal dan ingin merapikan leverage. Ditambah investasi alat proyek Rp30,66 miliar dan kenaikan aset tak berwujud 83,39% yang jika benar tepat guna, bisa meningkatkan kemampuan menangani proyek lebih kompleks dan mengurangi ketergantungan sewa. Ada juga kontrak baru dengan PGAS Solution senilai Rp16 miliar yang memberi sinyal pipeline. Tetapi semua potensi ini akan terus kalah oleh satu pertanyaan besar. Apakah disiplin kontrol internal dan disiplin belanja sudah sejalan dengan realitas kas. Upgrade skill https://cutt.ly/Ve3nZHZf

ATLA mengejar ekspansi dan digitalisasi, tetapi eksekusinya membuat kas menipis, pemasok menunggu, dan regulator mempertanyakan dasar pelaporan. Investor biasanya memberi premi pada perusahaan yang bisa tumbuh sambil tetap rapi, bukan yang tumbuh sambil membuat terlalu banyak deviasi dari rencana. Untuk perusahaan, titik baliknya bukan sekadar membuat penjelasan naratif yang lebih panjang, melainkan membuktikan perbaikan yang bisa diukur. Misalnya laporan interim berikutnya patuh PSAK 234, deviasi belanja dijelaskan per item dengan bukti, proyek yang ditagih benar-benar berubah menjadi kas, utang usaha tidak lagi lewat jatuh tempo, serta status kepemilikan kendaraan dinas dibersihkan dan dibalik nama ke perusahaan jika memang aset perusahaan. Untuk investor, cara membacanya juga tegas. Selama gap kas Rp158 miliar itu belum terlihat jalan penutupnya yang realistis, selama utang usaha masih menunggak, dan selama belanja aset terutama yang tak berwujud masih sulit diverifikasi manfaatnya, maka risiko tata-kelola akan terus lebih dominan daripada cerita kontrak baru.

Dengan semua keanehan itu, apakah ATLA masih menarik? Itu kembali ke keyakinan masing-masing investor.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10