Dampak Dollar Naik Pada $ICBP vs $ULTJ vs $CMRY

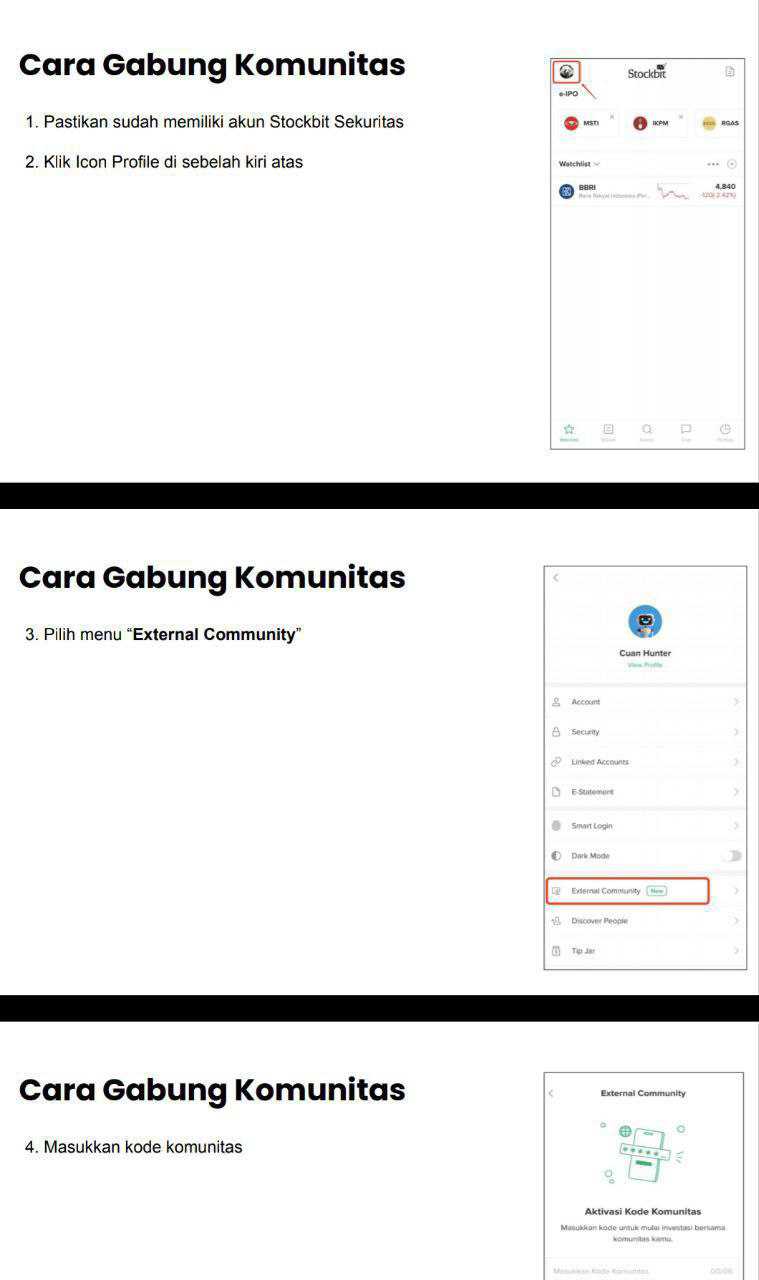

Diskusi tentang impor susu di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada anggapan begini, kalau rupiah melemah harusnya eksportir auto senyum. Di praktiknya, senyum itu cuma datang kalau arus dollar masuk lebih besar daripada arus dollar keluar. ICBP memang punya ekspor besar, tapi juga punya beban valas yang jauh lebih besar dan itu yang bikin cerita jadi terbalik. Kalau kurs tembus 20.000 rupiah, yang terjadi bukan pesta laba, tapi hitungan rugi kurs yang bisa menggerus laba operasional. Jadi kalimat seandainya ICBP tidak punya utang dollar itu benar arahnya, karena sumber masalahnya bukan ekspor, melainkan mismatch neraca. Upgrade skill https://cutt.ly/Ve3nZHZf

Per September 2025, posisi valas ICBP berada di liabilitas neto sekitar Rp28,62 Triliun, sedangkan ULTJ dan CMRY justru aset neto sekitar Rp0,95 Triliun dan Rp2,26 Triliun. Dampaknya langsung kebalik, pelemahan rupiah membuat laba ICBP tertekan, sementara ULTJ dan CMRY cenderung dapat tambahan laba kurs. Di sisi sensitivitas, 10% pelemahan rupiah diperkirakan menurunkan laba sebelum pajak ICBP sekitar Rp2,45 Triliun, sedangkan ULTJ naik sekitar Rp0,10 Triliun dan CMRY kira-kira naik sekitar Rp0,22 Triliun. Ini menjelaskan kenapa tiga saham susu ini bisa kelihatan sama-sama jualan produk harian, tapi respons ke kursnya beda jauh.

Kalau kurs naik dari sekitar 16.680 ke 20.000 rupiah, kenaikannya kira-kira 20%, maka efek garis besarnya makin terlihat. ICBP berpotensi kena tekanan laba sebelum pajak sekitar Rp4,9 Triliun sampai Rp5,5 Triliun dari komponen kurs, sementara ULTJ berpotensi dapat Rp0,19 Triliun sampai Rp0,21 Triliun, dan CMRY sekitar Rp0,44 Triliun sampai Rp0,50 Triliun. Upgrade skill https://cutt.ly/Ve3nZHZf

Ekspor ICBP memang besar sekitar Rp17,23 Triliun atau sekitar 30,6% penjualan 9M 2025, tapi itu angka penjualan, bukan kas bersih dollar, dan masih berhadapan dengan bahan baku impor plus beban bunga valas sekitar Rp1,56 Triliun. Jadi tanpa utang dollar, ICBP memang lebih mungkin ikut menikmati pelemahan rupiah, tetapi dengan struktur sekarang, pelemahan rupiah lebih sering jadi pajak kurs buat laba.

🧭 Posisi valas yang menentukan arah cerita

🧱 ICBP

Liabilitas neto valas sekitar Rp28,62 Triliun

Rupiah melemah biasanya menekan laba

🧺 ULTJ

Aset neto valas sekitar Rp0,95 Triliun

Rupiah melemah biasanya menambah laba

🧊 CMRY

Aset neto valas sekitar Rp2,26 Triliun

Rupiah melemah biasanya menambah laba

Upgrade skill https://cutt.ly/Ve3nZHZf

⚡ Sensitivitas laba sebelum pajak saat rupiah melemah 10%

🔻 ICBP sekitar minus Rp2,45 Triliun

🔺 ULTJ sekitar plus Rp0,10 Triliun

🔺 CMRY sekitar plus Rp0,22 Triliun

💥 Jika dollar ke 20.000 rupiah dari sekitar 16.680 rupiah

🟥 ICBP

Tekanan kurs sekitar Rp4,9 Triliun sampai Rp5,5 Triliun

Kalau laba bersih operasional tidak jauh lebih besar dari itu, margin aman menipis

🟩 ULTJ

Tambahan kurs sekitar Rp0,19 Triliun sampai Rp0,21 Triliun

🟦 CMRY

Tambahan kurs sekitar Rp0,44 Triliun sampai Rp0,50 Triliun

Upgrade skill https://cutt.ly/Ve3nZHZf

🌍 Ekspor dan apa yang sering disalahpahami investor

🚢 ICBP

Ekspor 9M 2025 sekitar Rp17,23 Triliun atau sekitar 30,6% penjualan

Tapi ekspor bukan berarti otomatis net inflow dollar

🧾 Masih ada bahan baku impor yang ikut naik saat USD naik

🧨 Ada beban kurs dari pokok utang yang nilainya sangat besar

🏠 ULTJ

Ekspor kecil sekitar Rp19,59 Miliar

Efek kurs lebih banyak dari posisi kas investasi valas, bukan dari ekspor

🧃 CMRY

Ekspor kecil sekitar Rp72,41 Miliar

Efek kurs lebih banyak dari posisi kas valas yang lebih besar

Upgrade skill https://cutt.ly/Ve3nZHZf

💳 Beban bunga yang ikut mengunci ruang laba

🧷 ICBP beban bunga 9M 2025 sekitar Rp1,56 Triliun

🧷 ULTJ beban bunga 9M 2025 sekitar Rp0,10 Miliar

🧷 CMRY biaya keuangan 9M 2025 sekitar Rp0,00 Triliun atau sekitar Rp1,74 Miliar

🧩 Kalau utang dollar tidak ada, peta valas ICBP berpotensi lebih seimbang karena ekspor besar

🔄 Dengan kondisi sekarang, ekspor membantu operasional global, tapi belum otomatis menutup guncangan dari liabilitas valas yang jauh lebih besar

🛡️ ULTJ dan CMRY lebih nyaman karena titik awalnya aset neto valas, jadi pelemahan rupiah cenderung jadi tambahan, bukan potongan

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10