Potensi Bisnis Susu $ICBP

Pembahasan tentang bisnis susu di postingan sebelumnya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Banyak investor suka menganggap bisnis susu ICBP cuma pelengkap, padahal 2025 justru menunjukkan divisi ini lumayan sibuk dan kadang lebih menarik daripada yang dominan. Mi instan memang masih jadi mesin utama, tapi ketika mesin utama mulai stabil, justru divisi nomor dua yang sering memberi sinyal perubahan selera pasar dan pricing power. Di 2025, susu sempat goyah di tengah tahun lalu bangkit lagi, jadi kelihatan jelas mana yang sekadar ramai, mana yang benar-benar bisa pulih. Angka-angkanya tidak mulus, tapi justru itu yang membuatnya informatif, karena investor bisa melihat daya lentur operasionalnya. Kalau ada satu kata kunci untuk susu ICBP di 2025, itu bukan stabil, tapi resilient alias tahan banting. Upgrade skill https://cutt.ly/Ve3nZHZf

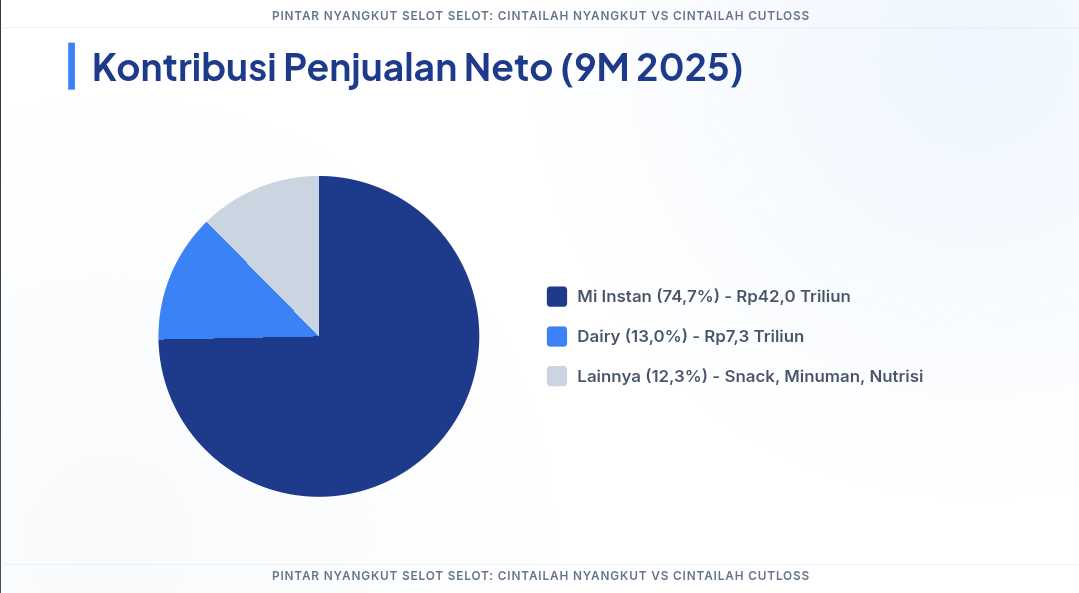

Kontribusi penjualan neto 9M 2025 dari Dairy/susu ICBP sebesar 13,0% setara Rp7,30 Triliun, posisi kedua terbesar di grup, namun jaraknya jauh dari Mi instan 74,7% setara Rp42,02 Triliun. Di neraca, aset segmen Dairy Rp7,74 Triliun, juga nomor dua, sementara Mi instan jauh lebih besar Rp118,63 Triliun. Liabilitas Dairy Rp2,41 Triliun, relatif kecil kalau dibanding Mi instan Rp53,73 Triliun. Ini memberi gambaran bahwa susu itu besar, tapi tidak segede mie, dan beban struktur kewajibannya tidak seberat mesin utama. Buat investor, ini tipe segmen yang bisa jadi akselerator pertumbuhan, tapi bukan jangkar stabilitas grup.

Dari sisi tren profitabilitas, laba usaha Dairy 2025 bergerak ekstrem, Q1 Rp291,998 Miliar, Q2 turun tajam jadi Rp68,663 Miliar, lalu Q3 pulih ke Rp191,810 Miliar, naik 179,35% QoQ dan tumbuh 53,40% YoY. Di saat yang sama penjualan Q3 Dairy tumbuh 8,91% YoY, jauh mengungguli Mi instan yang cuma 0,07% YoY, jadi ini bukan sekadar perbaikan akuntansi, tapi ada pemulihan aktivitas.

Pola seperti ini biasanya terkait kombinasi harga jual yang mulai mengejar biaya, perbaikan mix produk, dan kontrol biaya yang membaik, apalagi grup juga agresif capex di awal 2025 dengan kenaikan 220,3% YoY di Q1. Kekuatan merek Indomilk, Cap Enaak, Tiga Sapi, Kremer, Milkuat memberi bantalan demand, tetapi risiko utamanya tetap bahan baku seperti skim milk powder, jadi pemulihan harus dijaga lewat disiplin pricing dan efisiensi SGA.

🥇 Kontribusi penjualan neto 9M 202

🥇 Mi instan 74,7% setara Rp42,02 Triliun.

🥈 Dairy 13,0% setara Rp7,30 Triliun.

🥉 Makanan ringan 6,3%.

🧂 Penyedap makanan 6,2%.

🥤 Minuman 2,0%.

🧪 Nutrisi dan makanan khusus 1,7%.

Upgrade skill https://cutt.ly/Ve3nZHZf

🏗️ Aset per 30 Sep 2025

🥇 Mi instan Rp118,63 Triliun.

🥈 Dairy Rp7,74 Triliun.

🧱 Liabilitas per 30 Sep 2025

🥇 Mi instan Rp53,73 Triliun.

🥈 Dairy Rp2,41 Triliun.

📈 Pertumbuhan penjualan Q3 2025 YoY

🚀 Dairy 8,91%.

🌶️ Penyedap makanan 3,31%.

🧊 Mi instan 0,07%.

🍪 Makanan ringan -1,51%.

🥤 Minuman -16,26%.

Upgrade skill https://cutt.ly/Ve3nZHZf

💰 Pertumbuhan laba usaha Q3 2025 YoY

🚀 Dairy 53,40%.

🌶️ Penyedap makanan 35,05%.

🍜 Mi instan 8,17%.

🍪 Makanan ringan -56,27%.

🥤 Minuman -56,08%.

📉 Laba usaha Dairy 2025, urut terbesar dulu

🥇 Q1 Rp291,998 Miliar.

🥈 Q3 Rp191,810 Miliar.

🥉 Q2 Rp68,663 Miliar.

Upgrade skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$INDF $ULTJ

1/10