Smelter Nikel $ANTM

Banyak investor mengira kekuatan saham nikel itu ukurannya ditentukan oleh seberapa besar smelter yang sudah berdiri. Cara pikir ini sering bikin investor salah posisi, karena yang menentukan daya tahan itu bukan cuma pabriknya, tapi juga komposisi mesin uang di dalam grup. ANTM memang bukan pemain yang terlihat paling padat modal di smelter, tapi segmen nikelnya justru jadi sumber laba usaha paling tebal. Buktinya di 9M 2025, revenue segmen nikel sekitar Rp11,15 Triliun, kalah besar dari segmen logam mulia sekitar Rp58,90 Triliun, tapi laba usaha nikel sekitar Rp4,71 Triliun justru melampaui laba usaha logam mulia sekitar Rp3,82 Triliun. Jadi narasi yang benar itu bukan ANTM lemah di nikel, tapi ANTM itu multimesin, dan mesin nikelnya adalah mesin margin. Upgrade skill https://cutt.ly/Ve3nZHZf

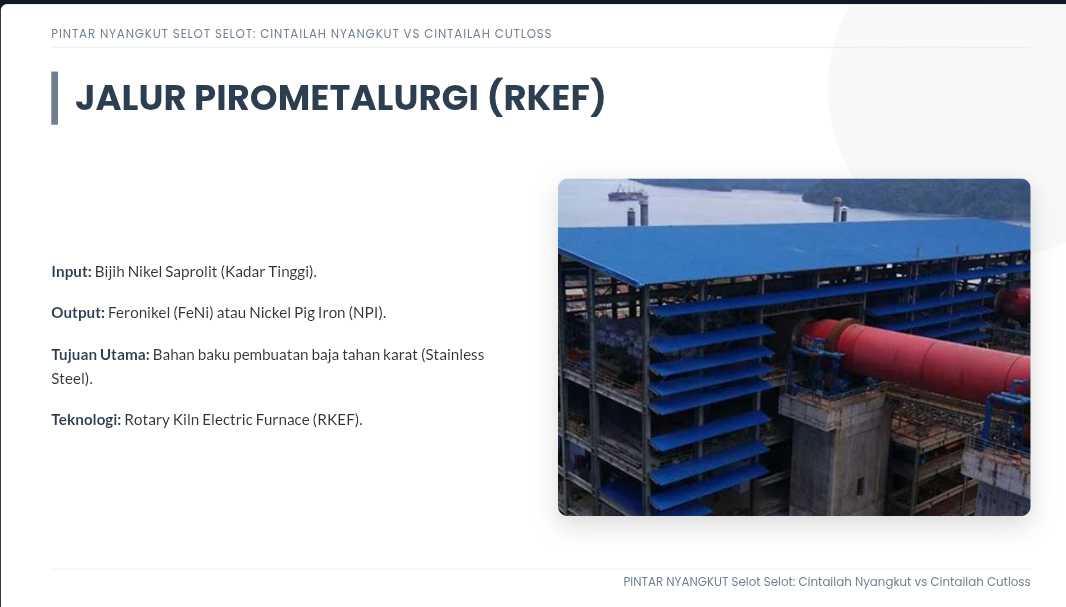

Jenis smelter nikel ANTM yang saat ini aktif adalah Rotary Kiln Electric Furnace (RKEF), jalur pirometalurgi yang umumnya memakai input bijih saprolit kadar lebih tinggi lalu output utamanya feronikel (FeNi) untuk rantai stainless steel. Ini beda jalur dengan High-Pressure Acid Leaching (HPAL) yang makan limonit kadar lebih rendah dan outputnya Mixed Hydroxide Precipitate (MHP) atau produk intermediate lain untuk rantai baterai kendaraan listrik.

Di laporan keuangan, proyek Haltim masih masuk aset dalam penyelesaian dengan estimasi rampung 2025 sampai 2027, dan progresnya menyebar lebar sekitar 14,85% sampai 99,99% per September 2025, ini memberi sinyal ada paket pekerjaan yang sudah hampir selesai tapi ada juga yang masih tahap awal. Secara neraca, aset tetap bersih ANTM sekitar Rp15,27 Triliun dari total aset sekitar Rp48,07 Triliun, porsi aset tetap sekitar 31,76%, cukup besar untuk menopang industrial play tapi tetap tidak se-berat pemain yang hidupnya ditarik pabrik dan mesin. Upgrade skill https://cutt.ly/Ve3nZHZf

Keunikan ANTM dibanding saham nikel lain ada pada cara kinerja terbaca dan cara kena pukul saat siklus nikel berubah. $INCO, NCKL, $HRUM, dan MBMA cenderung lebih mudah terbaca korelasinya ke siklus nikel karena rantai nilainya berat di pengolahan dan ekspansi smelter, sedangkan ANTM bisa tampak lebih stabil karena laba konsolidasian ditopang segmen lain, meski segmen nikelnya sedang bekerja sangat baik. Konsekuensinya, investor bisa melihat laba grup naik lalu mengira nikel yang mengangkat, padahal bisa saja roda lain yang mendorong, atau sebaliknya nikel sangat kuat tapi tertutup dinamika segmen lain.

Di sisi risiko, ANTM sempat menghadapi isu izin usaha pertambangan yang dicabut pada 2022 yang memicu kebutuhan uji penurunan nilai, dan ada juga cerita sengketa lahan yang mengganggu kepastian blok, ini faktor non-operasional yang bisa mempengaruhi ritme ekspansi dan persepsi risiko.

Jenis smelter ANTM

🏭 Rotary Kiln Electric Furnace (RKEF) untuk feronikel (FeNi)

⛏️ Input dominan saprolit kadar lebih tinggi

🧱 Output dominan feronikel untuk stainless steel

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

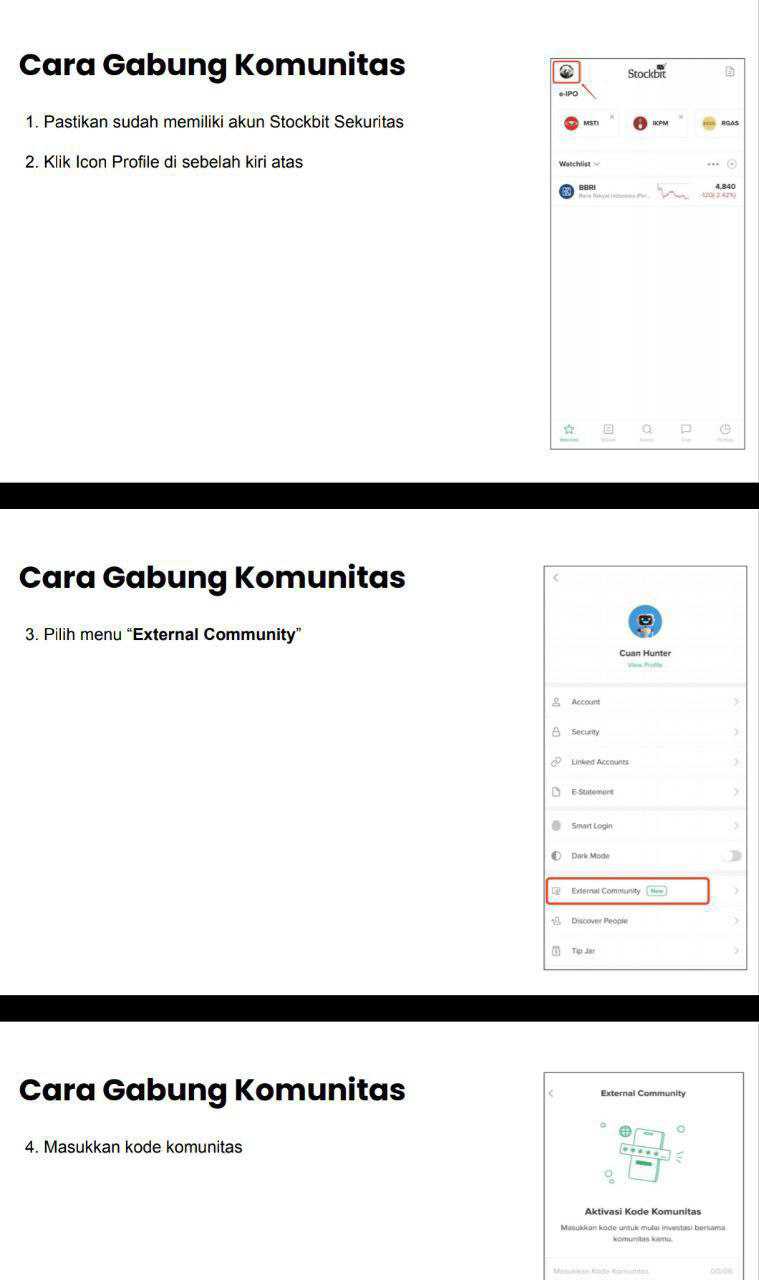

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10