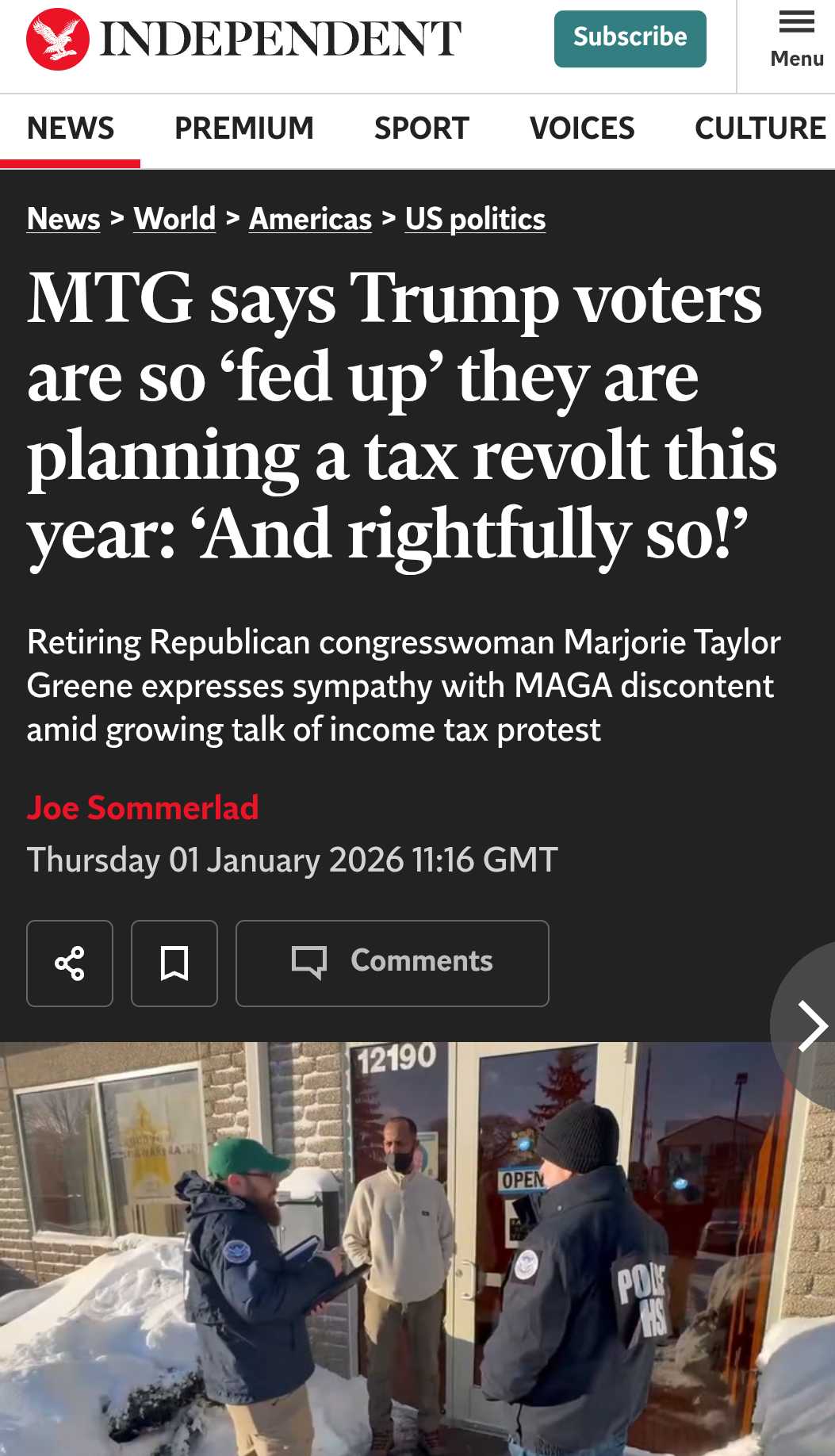

Rakyat Amerika Mau Memberontak Tidak Mau Bayar Pajak Karena Anggaran Pemerintah Dikorupsi

Rakyat Amerika tidak mau lagi bayar pajak, itu kalimat yang terdengar ekstrem, tapi kalau dilihat dari percakapan politik mereka belakangan ini, sumber emosinya jelas. Ada kombinasi rasa diperas biaya hidup, lalu merasa uang pajak dibakar untuk hal yang mereka anggap tidak adil, tidak tepat sasaran, atau bocor di tengah jalan. Di media sosial, emosi semacam ini gampang berubah jadi slogan, lalu slogan berubah jadi ancaman kolektif, salah satunya ide tax revolt pada 2026. Intinya bukan sekadar benci pajak, melainkan krisis percaya terhadap negara sebagai pengelola uang bersama. Dan ketika trust turun, kepatuhan pajak ikut turun, mau ekonominya maju atau tidak. Upgrade skill https://cutt.ly/Ve3nZHZf

Yang bikin api ini makin besar adalah narasi fraud dan pemborosan yang terasa konkret dan bisa divisualisasikan. Konten viral tentang dugaan fraud program pemerintah di Minnesota, termasuk klaim banyak daycare kosong tapi menerima dana, dipakai sebagai simbol bahwa sistem bisa dibohongi dalam skala besar, bahkan disebut lintas banyak program dan bernilai sangat besar. Dari titik itu, kemarahan publik mendapat bahan bakar emosional, rakyat merasa kalau mereka telat bayar pajak sedikit saja bisa dikejar, sementara kebocoran anggaran dianggap dibiarkan. Di sisi lain, ada tokoh dan influencer konservatif yang terang-terangan mendorong ide tidak membayar pajak pada 2026 sampai ada tindakan tegas terhadap korupsi dan fraud, sehingga narasi ini terdengar seperti gerakan, bukan sekadar keluhan.

Keluhan pajak di Amerika juga tidak cuma soal pajak penghasilan federal, ada juga luka lama di level lokal, yaitu pajak properti. Di Maryland misalnya, ada yang menulis bahwa penilaian pajak properti naik rata-rata 13% untuk rumah tinggal, bahkan ia mengaku pernah kena kenaikan sampai 26%, dan proses bandingnya terasa seperti birokrasi yang kebal kritik. Dia membandingkan dengan gagasan pembatasan seperti Proposition 13 di California yang membatasi tarif pajak properti 1% dari nilai taksiran dan membatasi kenaikan tahunan 2%, sehingga pajak tidak melonjak liar saat harga rumah naik. Ini penting karena bagi banyak keluarga, pajak properti itu terasa seperti cicilan kedua, dan ketika naik tajam, rasa marahnya sangat personal.

Lalu ada satu elemen yang sering dipakai sebagai amunisi retorik, yaitu audit dan akuntabilitas belanja negara. Department of Defense (DoD) Amerika diberitakan kembali gagal audit tahunan untuk tahun ke-7 berturut-turut, dan fakta semacam ini dipakai untuk menegaskan argumen bahwa negara tidak rapi mengelola uang, tapi tetap menuntut rakyat patuh membayar. Di sisi penerimaan pajak, Internal Revenue Service (IRS) juga secara berkala mempublikasikan estimasi tax gap, selisih antara pajak yang seharusnya dibayar dan yang benar-benar terkumpul, yang besarnya ratusan miliar dolar per tahun. Jadi, ada dua sisi yang saling menguatkan emosi publik, di atas ada kesan uang bocor dan tak terkendali, di bawah ada kesan beban dipaksa tetap jalan.

Sekarang pertanyaannya, apakah rakyat Indonesia perlu mencontoh Amerika? Menurut saya, tidak untuk metodenya, tapi bisa untuk pelajarannya. Metode tidak bayar pajak itu bukan protes biasa, itu pelanggaran hukum dan berisiko jadi bumerang, karena pada akhirnya yang terganggu bukan hanya negara abstrak, tapi layanan publik yang langsung menyentuh rakyat, termasuk kesehatan, pendidikan, dan perlindungan sosial. Pelajarannya adalah arah kemarahannya, yaitu menuntut transparansi, menuntut audit yang bermakna, menuntut penindakan fraud yang cepat, dan menuntut belanja negara yang bisa dipertanggungjawabkan. Amerika punya tradisi protes pajak panjang, tapi tetap saja ketika masuk ke aksi tidak bayar pajak, konsekuensinya bisa berat dan tidak romantis.

Ada alasan struktural kenapa meniru tax revolt justru lebih berbahaya di Indonesia. Tax ratio Indonesia lama dikenal relatif rendah, dan bahkan dalam diskursus kebijakan pun sering disebut tax ratio Indonesia sekitar 10% dari produk domestik bruto, sementara ada ambisi menaikkan jauh lebih tinggi, bahkan pernah disebut target 18% dalam beberapa tahun. Artinya basis penerimaan pajak kita sudah lebih tipis dibanding kebutuhan pembangunan, jadi kalau kepatuhan sengaja dirusak, efeknya bisa lebih cepat terasa. Di negara dengan tax ratio rendah, setiap penurunan kepatuhan langsung memperlebar lubang, dan lubang itu biasanya ditutup dengan utang, pemotongan layanan, atau pengetatan yang ujung-ujungnya kembali menekan rakyat.

Kalau investor dan warga Indonesia ingin meniru sisi baik dari dinamika Amerika, bentuknya bukan mogok pajak, tapi mogok percaya yang diarahkan lewat jalur legal dan politik. Caranya bisa berupa tekanan publik terhadap transparansi belanja, tuntutan audit yang dipublikasikan dan bisa dibaca rakyat, dorongan agar penanganan fraud punya tenggat dan indikator yang jelas, serta penguatan perlindungan pelapor. Di Amerika, percakapan tentang fraud Minnesota dan audit DoD dipakai sebagai pemicu kemarahan, tapi kemarahan yang produktif mestinya berubah jadi permintaan reform proses, bukan sekadar aksi destruktif. Ini juga nyambung dengan logika pajak, pajak itu kontrak sosial, ketika rakyat merasa kontraknya dilanggar, respons yang paling sehat adalah memperbaiki kontraknya, bukan membakar kontraknya.

Jadi, kemarahan warga Amerika yang muak bayar pajak itu bisa dipahami sebagai akumulasi dari 3 hal, rasa tidak adil, rasa uang bocor, dan rasa hidup makin mahal sementara negara terasa tidak kompeten. Tetapi meniru Amerika dengan cara berhenti bayar pajak adalah ide yang buruk untuk Indonesia, karena risikonya lebih besar daripada daya tekan politiknya. Yang layak ditiru adalah disiplin menuntut akuntabilitas, bukan keberanian melanggar. Kalau tujuan akhirnya negara bersih dan layanan publik membaik, jalur yang paling rasional adalah menekan perbaikan tata kelola sambil menjaga kepatuhan, karena tanpa penerimaan yang stabil, negara yang bersih pun tidak punya bahan bakar untuk bekerja.

Skema day-care di Minnesota yang ramai dibahas sebagai sumber korupsi itu intinya begini, kalau dana pemerintah mengalir berbasis klaim layanan dan verifikasi lapangan longgar, maka ruang fraud kebuka lebar, termasuk skenario tempatnya terlihat kosong tapi tagihan tetap jalan, atau penerima manfaatnya tidak benar-benar menerima layanan yang dilaporkan. Di kasus Minnesota, tuduhannya mengarah ke penyalahgunaan dana program publik lewat jejaring day-care, dan isu ini meledak karena konten video lapangan, lalu memicu respons politik, bahkan ada klaim skala fraud lintas program yang sangat besar.

Kalau ditarik ke Program Makan Bergizi Gratis (MBG), ada dua risiko berbeda yang investor atau masyarakat sering campur jadi satu. Pertama, risiko fraud administratif, misalnya jumlah porsi dilaporkan lebih banyak dari yang benar-benar dimasak atau dibagikan, kualitas bahan diturunkan diam-diam, pengiriman dicatat seolah diterima padahal tidak, atau markup biaya lewat vendor dan subvendor, sementara uang tetap cair. Ini tipe risiko yang mirip logika day-care. Programnya massal, melibatkan banyak dapur dan rantai pasok, jadi titik rawan biasanya ada di pencatatan, penerimaan barang, dan pembuktian layanan. Di dokumen pedoman MBG, justru bagian yang ditekankan adalah tata-kelola, ketepatan sasaran, dan pengawasan, karena desain program besar memang rawan moral hazard kalau kontrolnya lemah.

Kedua, risiko keamanan pangan, ini beda cerita. Anak sekolah bisa tidak makan karena distribusi telat atau porsi kurang, atau lebih parah terjadi keracunan kalau dapur, bahan baku, penyimpanan, suhu, dan higienitas tidak dijaga. Ini bukan selalu fraud, seringnya kegagalan operasional dan standar. Karena itu, pencegahan keracunan harus pakai disiplin kontrol mutu, mulai dari vendor yang jelas, SOP dapur, inspeksi, sampai sampling dan pelaporan insiden. Pedoman MBG menempatkan aspek keamanan dan standar layanan sebagai bagian inti pelaksanaan, artinya isu keracunan itu sudah dianggap risiko nyata dari awal.

Jadi, pertanyaannya bukan apakah bisa terjadi korupsi di MBG seperti program Day Care Minnesota Amerika, melainkan seberapa rapat sistem kontrolnya. Bukti paling kuat untuk mencegah skenario duit mengalir tapi anak tidak makan adalah bukti terima layanan yang sulit dipalsukan secara massal, misalnya rekonsiliasi harian antara data sekolah dan data dapur, bukti serah-terima per kelas, audit acak yang benar-benar mendadak, kanal pengaduan yang ditindak cepat, dan sanksi yang nyata sampai pemutusan kontrak serta proses hukum. Kalau kontrolnya cuma kertas, maka program apa pun bisa bocor. Kalau kontrolnya berbasis data, lapangan, dan hukuman yang konsisten, ruang mainnya menyempit drastis.

Jadi, semoga saja MBG bisa berjalan dengan baik tanpa korupsi seperti yang terjadi di Amerika.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

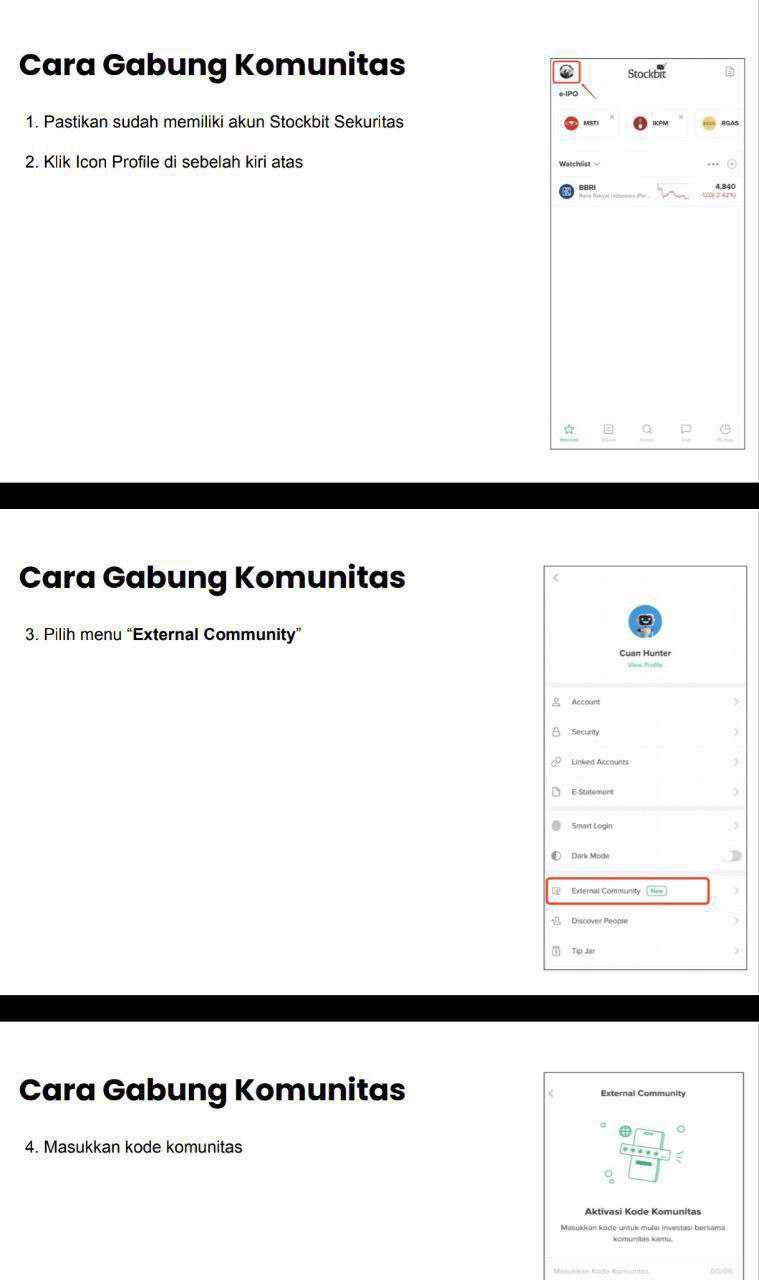

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

$BBRI $BMRI $BBCA

1/10