Tidak Semua Saham Nikel Itu Bisa Jual Nikel Lewat Ekspor

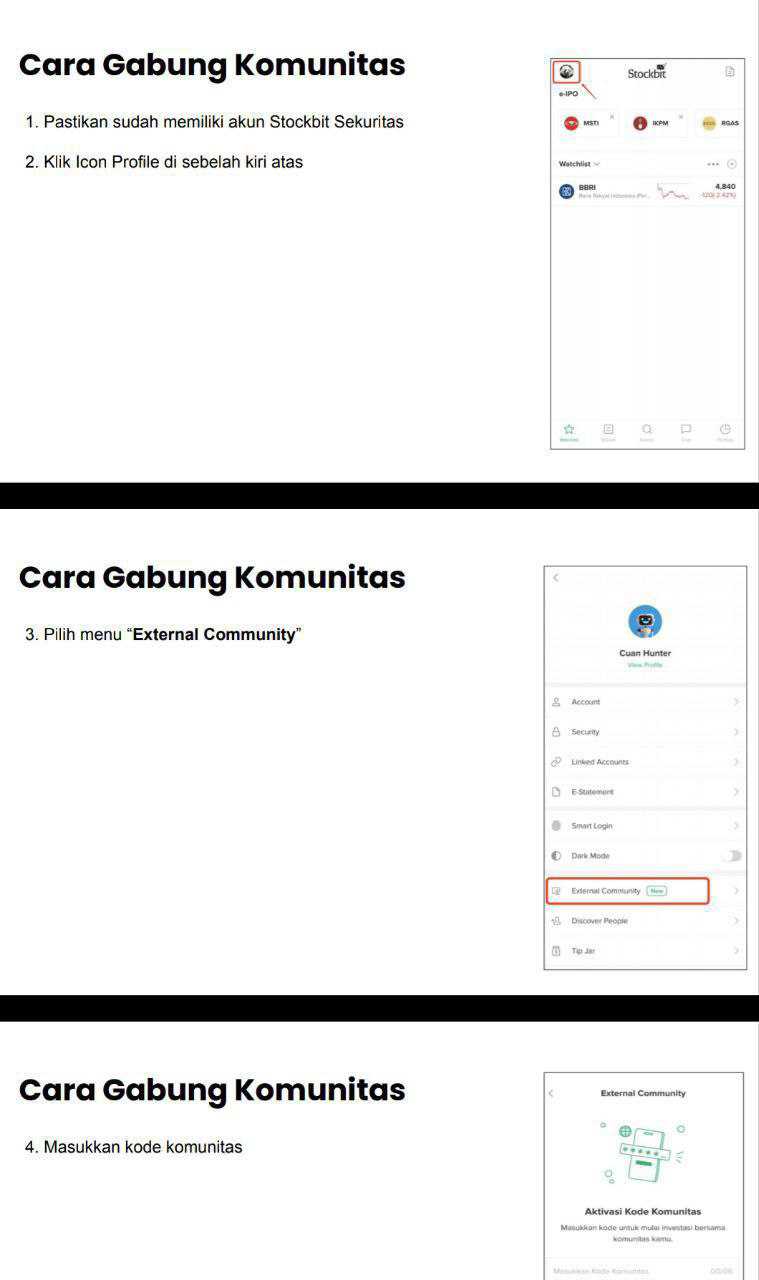

Request member bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Tidak semua perusahaan nikel di Indonesia melakukan ekspor, dan itu mengubah cara investor membaca cerita harga nikel dunia anjlok di 2025. Kalau perusahaan jualannya dominan domestik, dampaknya sering tidak sebrutal emiten yang harga jualnya nempel ketat ke benchmark global. Di sisi lain, jual domestik bukan berarti kebal, karena harga domestik tetap hidup di ekosistem global, hanya jalurnya lebih berlapis dan sering ada buffer kontrak. Itulah kenapa ada saham nikel yang kelihatan baik-baik saja labanya ketika headline harga nikel dunia turun, sementara yang lain langsung kelihatan lemas di revenue. Kuncinya bukan cuma komoditasnya, tapi kombinasi pasar penjualan, cara pricing, dan siapa pembelinya. Upgrade skill https://cutt.ly/Ve3nZHZf

Kalau dilihat dari peta pasar, ada dua kubu yang kontras. Kubu ekspor itu jelas, $INCO yang sekitar 94% menjual nickel matte ke luar, $HRUM yang ekspor nikel dan juga punya ekspor batubara ke Asia Timur, serta NCKL yang pasarnya besar ke Tiongkok dan Swiss.

Kubu domestik juga tegas, MBMA yang pada 9M 2025 penjualannya 100% domestik ke ekosistem smelter Morowali, lalu NICL dan $DKFT yang 100% jual domestik. Ini langsung menciptakan perbedaan karakter laba saat harga global jatuh. Ekspor dengan formula indexing biasanya merasakan penurunan harga realisasi lebih cepat dan lebih transparan. Domestik sering terasa lebih stabil di permukaan, tetapi sebenarnya tetap mengikuti siklus global lewat negosiasi, kualitas, timing delivery, dan struktur pihak pembeli.

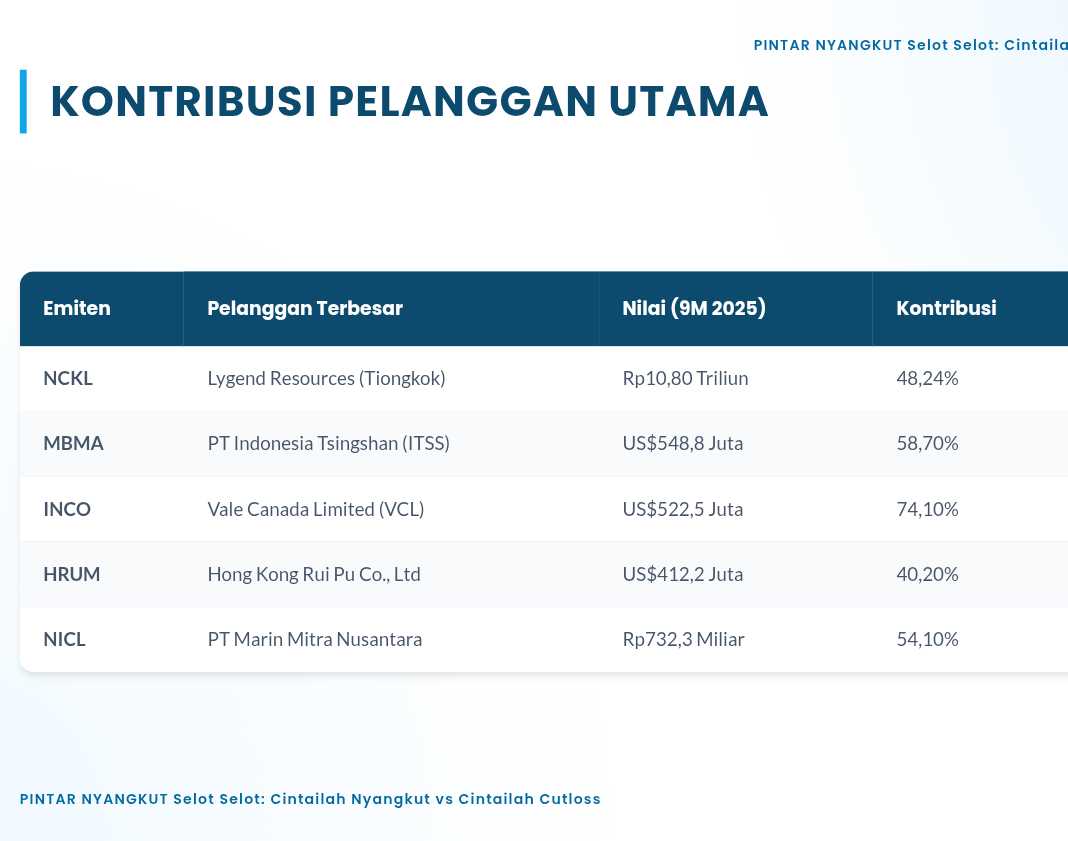

Sekarang lihat konsentrasi pelanggan, karena ini salah satu risiko terbesar yang sering disepelekan. Hampir semua emiten ini hidup dari 2 sampai 3 pembeli besar yang menyerap lebih dari 50% pendapatan. Di NCKL, satu nama saja Lygend Resources menyerap sekitar Rp10,8 T atau 48,24% dari pendapatan 9M 2025, lalu Glencore sekitar Rp3,51 T atau 15,70% dan ini naik dari sekitar Rp2,76 T. Artinya lebih dari 60% revenue NCKL ditopang dua counterparty, tetapi dari sisi skala bisnis NCKL memang raksasa, total revenue 9M 2025 sekitar Rp22,4 T dan laba periode berjalan sekitar Rp8 T, jadi ketika pasar nikel melemah, NCKL punya bantalan profitabilitas yang tebal dan mesin operasional yang sudah matang. Upgrade skill https://cutt.ly/Ve3nZHZf

HRUM juga ekstrem konsentrasinya, Hong Kong Rui Pu sekitar US$412,2 Juta atau 40,2% dan melonjak dari US$149,8 Juta, lalu PT CNGR Ding Xing sekitar US$129,9 Juta atau 12,7% sebagai pelanggan baru yang signifikan. Kalau investor konversi pakai kurs Rp16.680 per US$ agar skala kebaca, pembeli utama HRUM itu setara sekitar Rp6,88 T, dan pelanggan baru CNGR itu sekitar Rp2,17 T. Ini menggambarkan dua hal sekaligus, HRUM punya leverage ekspor yang besar, tetapi juga punya risiko konsentrasi dan siklus demand Asia Timur. Bedanya dibanding emiten ekspor murni, HRUM punya diversifikasi batubara yang bisa jadi peredam ketika satu komoditas sedang jelek, jadi respons laba HRUM terhadap nikel dunia tidak selalu segaris lurus.

MBMA punya cerita yang unik dan sering bikin investor salah baca. Secara pasar penjualan, MBMA tercatat 100% domestik di 9M 2025, tetapi pembelinya adalah pemain smelter besar yang hidup dari rantai nilai global. Pelanggan utama MBMA PT Indonesia Tsingshan menyerap US$548,8 Juta atau 58,7%, kira-kira Rp9,15 T, dan ini stabil. Pelanggan kedua PT CNGR Ding Xing menyerap US$143,9 Juta atau 15,4% atau sekitar Rp2,40 T, tetapi turun tajam dari US$339 Juta. Jadi walau domestik, MBMA tetap sensitif pada kesehatan rantai industri global, hanya bentuknya bukan lewat pelabuhan ekspor, melainkan lewat perubahan serapan pabrik domestik yang orientasi akhirnya mengikuti pasar dunia. Karena pricing MBMA bersifat market based dan negotiated, efek harga global bisa lebih berlapis, kadang tertahan oleh kontrak dan timing, kadang justru terasa tiba-tiba ketika pembeli menekan term.Upgrade skill https://cutt.ly/Ve3nZHZf

INCO adalah contoh paling bersih untuk melihat efek harga global. Sekitar 74,1% penjualan INCO ke Vale Canada Limited senilai US$522,5 Juta atau kira-kira Rp8,72 T, dan sekitar 19,7% ke Sumitomo Metal Mining senilai US$139,3 Juta atau sekitar Rp2,32 T. Dua pembeli ini sudah menyerap hampir seluruh pendapatan INCO, dan karena pricing INCO berbasis formula yang mengacu pada benchmark global seperti LME dan Fastmarkets, ketika harga nikel dunia tertekan, penurunan harga realisasi biasanya cepat tercermin. Itu sebabnya INCO terlihat stagnan atau turun tipis pada periode ketika harga global melemah, bukan karena operasinya tiba-tiba rusak, tapi karena mekanisme harga memang dibuat menempel ke benchmark.

NICL dan DKFT justru menarik untuk membuktikan bahwa tidak semua emiten nikel harus ikut panik saat harga dunia anjlok. NICL 100% domestik dengan dua pelanggan baru yang langsung dominan, PT Marin Mitra Nusantara sekitar Rp732,3 B atau 54,1% dan PT Xingda Trading Indonesia sekitar Rp222,4 B atau 16,4%. Total pendapatan NICL 9M 2025 sekitar Rp1,35 T, dan growth-nya disebut fantastis sekitar 65% karena perombakan total customer base. NICL juga punya mekanisme penetapan harga yang dikunci pada saat pengiriman, jadi risiko selisih harga antara kontrak dan delivery diperkecil. DKFT juga 100% domestik, PT Sino Indo Nickel sekitar Rp417,3 B atau 34% naik dari Rp290,8 B, lalu PT Megah Surya Pertiwi sekitar Rp311,5 B atau 25% naik dari Rp205,9 B. Ini memberi sinyal bahwa ketika demand domestik untuk ore masih jalan, emiten ore domestik bisa tetap bertahan, meski harga global sedang turun, karena mereka bermain pada realisasi transaksi yang lebih dekat ke kebutuhan smelter dalam negeri. Upgrade skill https://cutt.ly/Ve3nZHZf

Emiten ekspor dengan formula indexing paling tinggi korelasinya terhadap harga dunia, INCO paling jelas, HRUM juga tinggi walau ada diversifikasi. Emitem domestik dengan pricing at delivery seperti NICL cenderung punya volatilitas yang lebih terkendali pada laporan keuangan karena harga ditetapkan lebih dekat ke serah-terima. MBMA berada di tengah, secara akuntansi domestik, tetapi secara ekonomi tetap ikut gelombang global lewat pelanggan smelter besar, sehingga ketika terjadi penurunan serapan dari satu pembeli seperti CNGR, dampaknya bisa lebih dominan daripada sekadar perubahan harga nikel harian. NCKL unik karena selain menjual ke pasar luar, grup juga punya buffer lewat integrasi dan penjualan ore ke pihak berelasi untuk diproses lebih lanjut, sehingga guncangan harga ore global tidak selalu menghantam langsung di titik yang sama pada rantai nilainya.

Lalu kenapa banyak saham nikel terlihat baik-baik saja labanya saat harga nikel dunia turun di 2025, jawabannya bukan karena mereka kebal komoditas. Jawabannya karena sebagian emiten tidak menjual langsung ke pasar ekspor dengan formula benchmark ketat, melainkan menjual domestik, memakai negosiasi, memakai harga pada saat delivery, atau memakai buffer integrasi grup. Di saat yang sama, struktur pelanggan yang sangat terkonsentrasi membuat narasi harga komoditas sering kalah penting dibanding narasi satu pembeli besar menaikkan atau menurunkan serapan. Jadi untuk membaca tren 2025, investor sebaiknya berhenti melihat nikel sebagai satu angka, lalu mulai lihat jalur uangnya, siapa yang bayar, mata uang dan formula apa yang dipakai, dan seberapa besar ketergantungan pada 1 sampai 2 pelanggan yang bisa mengubah laporan keuangan hanya dengan menggeser volume pembelian. Upgrade skill https://cutt.ly/Ve3nZHZf

🧑🤝🧑 Konsentrasi pelanggan 9M 2025

• ⚠️ Umumnya 2 sampai 3 pelanggan serap >50% revenue

• 🏭 NCKL Lygend 48,24% plus Glencore 15,70%

• 🚢 INCO VCL 74,1% plus SMM 19,7%

• 🧱 MBMA ITSS 58,7% plus CNGR 15,4%

• 🔥 HRUM Rui Pu 40,2% plus CNGR 12,7%

• 🧭 NICL Marin 54,1% plus Xingda 16,4%

• 🪨 DKFT Sino Indo 34,0% plus MSP 25,0%

🌍 Pasar

• 🚢 Ekspor dominan INCO, HRUM, NCKL

• 🇮🇩 Domestik dominan MBMA, NICL, DKFT

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Pricing

• 📊 LME plus Fastmarkets INCO, HRUM

• 🤝 Market based MBMA

• 📦 Harga saat delivery NICL

• 🧩 Buffer grup NCKL ore ke pihak berelasi dulu

🏁 Skala aset

• 🐘 MBMA, NCKL, HRUM, INCO besar

• 🐭 DKFT, NICL kecil

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10