Saham Nikel Mana yang Sangat Sensitif pada Harga Nikel Dunia

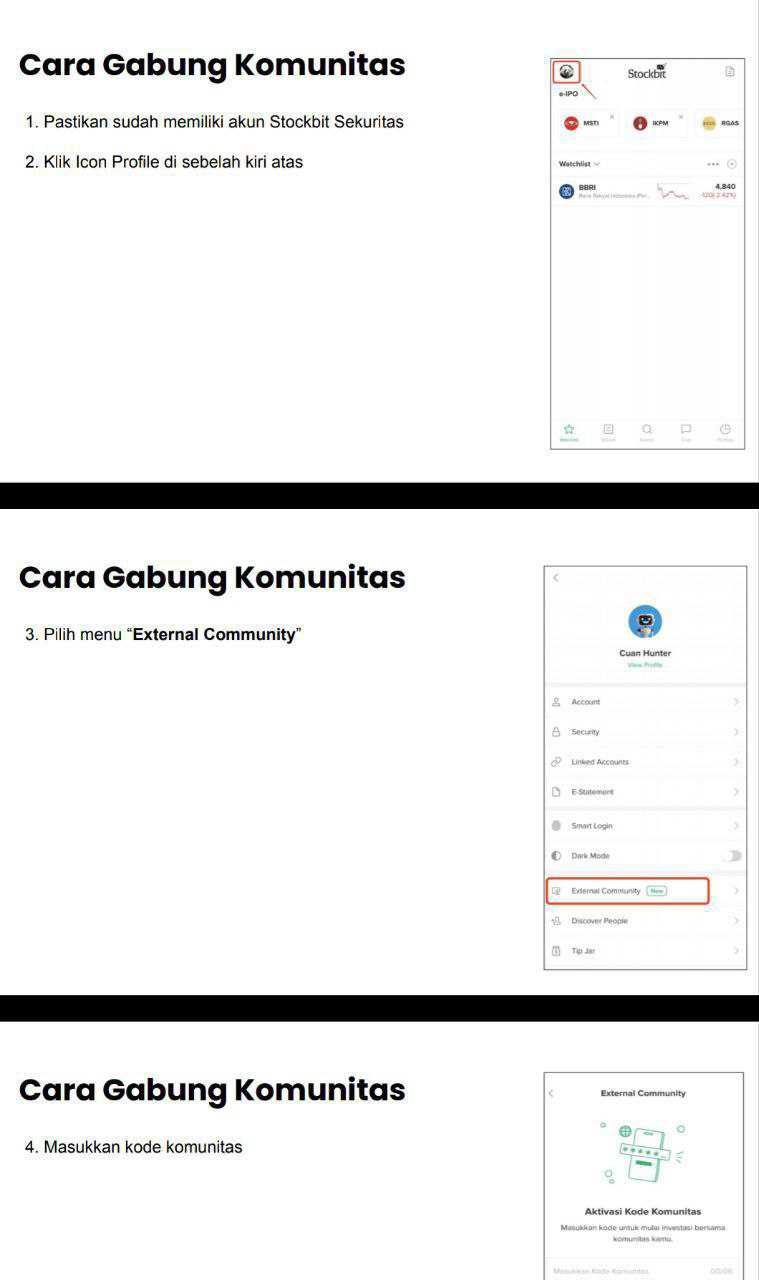

Request member bukan di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Hari ini ada member Pintar Saham yang tanya soal pengaruh naiknya harga nikel dunia ke MBMA. Logikanya terlihat sederhana, harga nikel naik maka MBMA ikut terbang dan laba meledak. Tapi di sektor nikel, harga komoditas itu bukan tombol on off yang langsung memindahkan laba dari layar ke rekening. Upgrade skill https://cutt.ly/Ve3nZHZf

Tolong bedakan harga saham dengan kenaikan laba karena laba naik belum tentu harga saham naik dan begitu juga sebaliknya karena banyak saham rugi di IHSG yang tetap meroket karena bandarnya strong. Jadi yang dibahas di sini adalah potensi laba, bukan potensi harga saham.

Yang menentukan besar kecilnya laba itu selalu kombinasi antara jenis produk, cara penetapan harga jual, struktur biaya energi dan reduktan, serta seberapa panjang rantai prosesnya. Jadi benar, kenaikan harga nikel bisa mengangkat kinerja, tetapi besar kecilnya efek di $MBMA tidak akan setegas yang orang bayangkan jika yang dipakai patokan cuma satu angka, harga nikel dunia. Investor yang cuma memegang narasi tanpa membedah mesin uangnya, biasanya kaget ketika realisasi margin ternyata berbeda jauh dari ekspektasi.

Mulai dari yang paling mendasar dulu, MBMA itu bukan produsen satu produk nikel saja. MBMA main di Nickel Pig Iron atau NPI, nickel matte, dan bijih nikel limonit. Ini beda karakter dengan $INCO yang fokus di nickel in matte dan bijih nikel, atau NICL yang lebih pure sebagai penambang bijih nikel. Upgrade skill https://cutt.ly/Ve3nZHZf

$NCKL atau TBP juga beda lagi, karena menambang sekaligus mengolah ke produk yang lebih refined seperti feronikel, tetapi punya strategi internal group transfer yang membuat dampak volatilitas harga bijih nikel tidak menghantam langsung ke laporan laba rugi di level penjualan bijihnya.

DKFT bahkan lebih ekstrem, dominan di bijih nikel dan perdagangan, sementara proyek feronikel sempat berhenti sejak 2021 karena biaya kokas yang melonjak. Dari sini saja sudah kelihatan kenapa pertanyaan harga nikel naik itu harus dibalas dengan pertanyaan balik, nikel yang mana, produk yang mana, dan kontraknya seperti apa.

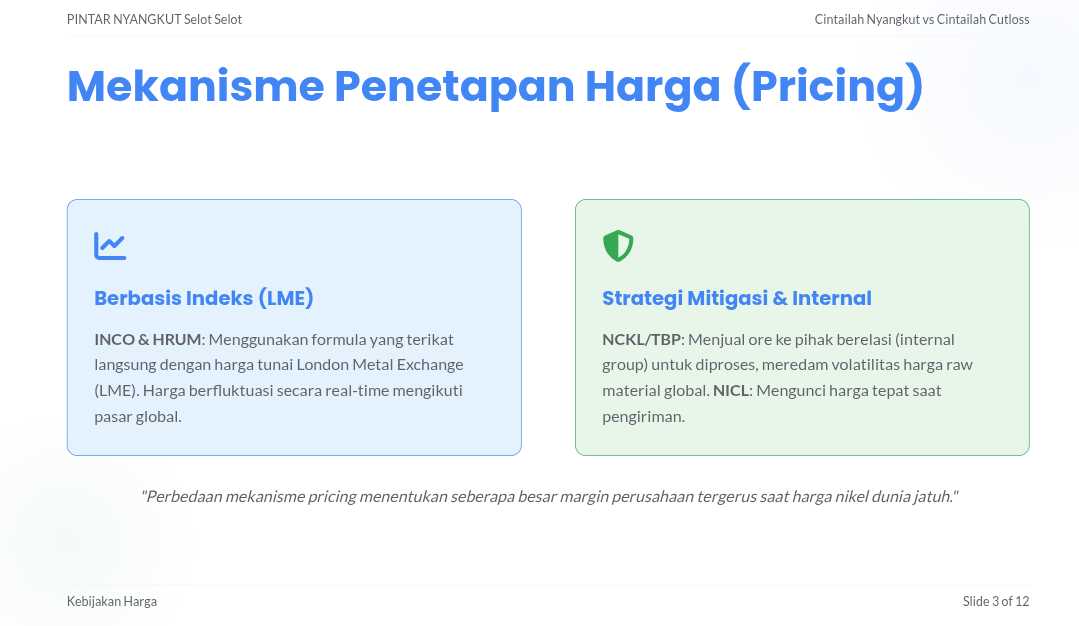

Perbedaan paling penting kedua ada di cara penetapan harga jual. INCO memakai formula yang eksplisit mengacu ke benchmark global seperti LME cash price dan Fastmarkets, jadi hubungan harga jual dan harga acuan dunia itu lebih ketat, lebih langsung, dan lebih cepat terasa ke pendapatan. Upgrade skill https://cutt.ly/Ve3nZHZf

HRUM juga tinggi eksposurnya karena pricing dan proyeksi arus kasnya merujuk data LME, ditambah penjualan ke pasar Asia Timur yang sensitif demand supply global.

MBMA posisinya moderat, bukan karena tidak terpengaruh, tetapi karena MBMA banyak bermain pada produk antara seperti NPI dan matte yang di lapangan sering bergerak mengikuti dinamika pasar ekspor utama, terutama China, dan spread industri seperti stainless cycle untuk NPI atau kebutuhan feed untuk rantai baterai pada matte. NICL lebih rendah eksposurnya karena mekanisme harga ditentukan pada saat pengiriman, sehingga risiko selisih harga antara tanggal kontrak dan serah-terima lebih terkunci. NCKL paling terlindungi secara langsung di level bijih karena menjual ore ke pihak berelasi untuk diproses dulu sebelum produk akhir dijual ke pihak ketiga, sehingga grup punya buffer internal dan bisa mengatur value capture di dalam ekosistemnya.

Sekarang masuk ke sisi yang disukai investor, perbandingan skala. Dalam 9M 2025, MBMA berada di kasta big player secara aset. Total aset MBMA kira-kira Rp60 T, dekat sekali dengan NCKL sekitar Rp58,5 T, lalu HRUM sekitar Rp54,6 T, dan INCO sekitar Rp54 T. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi revenue 9M 2025, NCKL memimpin sekitar Rp22,4 T, HRUM sekitar Rp17,1 T, MBMA sekitar Rp15,6 T, dan INCO sekitar Rp11,7 T. Dari sisi laba periode berjalan 9M 2025, NCKL sekitar Rp8 T itu level yang membuat emiten lain terlihat kecil, sementara MBMA sekitar Rp1,04 T, INCO sekitar Rp874 B, HRUM sekitar Rp703 B. Di kelompok lebih kecil, DKFT revenue sekitar Rp1,24 T dengan laba sekitar Rp442 B, dan NICL revenue sekitar Rp1,35 T dengan laba sekitar Rp401 B, yang secara margin terlihat tebal, tetapi investor perlu ingat skala operasi dan komposisi pendapatan bisa membuat margin tampak sangat tinggi pada periode tertentu.

Kalau investor ubah semua itu jadi rasio sederhana, keunikan MBMA makin jelas. Net margin MBMA kira-kira 6,7%, lebih tebal daripada HRUM yang sekitar 4,1%, tetapi sedikit di bawah INCO yang sekitar 7,5%. Ini sinyal bahwa MBMA punya mesin yang sudah menghasilkan laba, tetapi belum masuk fase profit pool seperti NCKL yang net margin-nya sekitar 35,7% pada 9M 2025. Dalam bahasa yang lebih tajam, kenaikan harga nikel dunia belum tentu membuat MBMA jadi monster laba, karena posisi MBMA sekarang lebih mirip mesin volume besar dengan margin menengah. Laba bisa besar jika spread-nya melebar, bukan cuma karena harga acuan naik. Tapi perlu diingat bahwa laba MBMA itu adalah laba tahun berjalan, bukan laba yang diatribusikan ke entitas Induk. Kalau pakai laba yang diatribusikan ke entitas Induk maka MBMA sebenarnya lagi tidak sampai 1 Triliun.

Di sinilah jawaban untuk pertanyaan member Pintar Saham jadi lebih presisi. Kenaikan harga nikel dunia akan mengangkat MBMA paling kuat ketika kenaikan itu memukul langsung harga realisasi produk yang MBMA jual, dan pada saat yang sama biaya utama tidak naik setara. Untuk NPI, variabel kuncinya bukan hanya harga nikel acuan, tapi juga demand stainless di China, harga coke dan energi, serta negosiasi harga jual berbasis market practice di pasar tujuan. NPI bisa terasa sangat sensitif ke siklus China, kadang bergerak seirama dengan nikel global, kadang lebih dipengaruhi oleh kondisi industri stainless dan kebijakan produksi. Untuk nickel matte, korelasinya ke nikel global bisa lebih terasa, apalagi jika matte diposisikan sebagai feed untuk rantai nilai yang lebih dekat ke baterai, tetapi tetap ada faktor diskon kualitas, biaya konversi, dan struktur kontrak. Untuk limonit, ceritanya berbeda lagi, karena ini lebih dekat ke bahan baku, sehingga bisa jadi lebih defensif atau lebih tertekan tergantung integrasi pembeli dan mekanisme penjualan domestik ke entitas asosiasi. Upgrade skill https://cutt.ly/Ve3nZHZf

Ada juga alasan kenapa MBMA disebut moderat eksposurnya dibanding INCO. INCO pricing-nya lebih formulaik ke benchmark global, jadi beta ke harga nikel dunia cenderung lebih tinggi dan lebih transparan. MBMA lebih banyak memakai market-based analysis dan sales agreement yang sifatnya negotiated, sehingga ada jeda, ada buffer, dan ada unsur manajemen harga, terutama ketika pasar sedang volatile. Ini bukan berarti lebih aman, ini berarti investor harus lebih rajin membaca catatan pricing, konsentrasi pelanggan, dan perubahan term kontrak, karena sebagian besar risiko berubah bentuk dari risiko harga acuan menjadi risiko spread dan risiko eksekusi.

Keunikan lain MBMA adalah positioning narasi baterai dan integrasi vertikal menuju rantai nilai bahan baku baterai kendaraan listrik. Ini membuat driver fundamental MBMA tidak melulu harga nikel, tetapi juga keberhasilan ekspansi kapasitas, ramp-up pabrik, konsistensi volume, serta kemampuan mengubah ore menjadi produk bernilai lebih tinggi. Di sektor ini, sering terjadi pola begini, harga komoditas naik, ekspektasi pasar terbang, tetapi laba tidak ikut setinggi ekspektasi karena volume belum maksimal atau biaya commissioning dan depresiasi belum stabil. Jadi investor yang berharap MBMA cetak laba gede hanya karena nikel naik, sebenarnya sedang bertaruh pada dua hal sekaligus, harga dan eksekusi. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi MBMA bisa diuntungkan oleh kenaikan harga nikel dunia, tetapi MBMA bukan emiten paling sensitif secara langsung terhadap benchmark global. INCO lebih sensitif karena formula pricing yang menempel pada LME. HRUM juga tinggi eksposurnya karena referensi LME dan orientasi ekspor. MBMA akan sangat diuntungkan jika kenaikan harga nikel dibarengi penguatan demand China untuk produk antara seperti NPI dan matte, serta biaya input tidak naik secepat harga jual. Dan MBMA akan terlihat biasa saja jika yang naik hanya headline price, sementara biaya energi dan reduktan ikut naik, atau spread industri menyempit.

Jadi, apakah MBMA bisa cetak laba gede kalau harga nikel dunia naik, jawabannya bukan ya atau tidak. Jawabannya adalah bisa, tetapi dengan syarat. Investor harus melihat produk mana yang dominan di revenue, kontrak pricing-nya seperti apa, dan apakah kenaikan harga itu memperlebar spread atau justru hanya menggeser angka jual sambil biaya ikut mengejar. Di sektor nikel, laba besar biasanya lahir bukan dari harga naik saja, tetapi dari kombinasi volume besar, biaya terkendali, dan pricing yang memberi pass-through lebih cepat daripada kenaikan biaya. MBMA punya skala untuk bermain di level besar, tetapi pembuktian laba besar yang konsisten akan ditentukan oleh konsistensi operasi dan kemampuan mengunci value capture di rantai prosesnya, bukan sekadar berharap nikel dunia naik.

🧱 Produk nikel

• INCO ⚙️ nickel matte, bijih nikel

• MBMA 🔋 NPI (Nickel Pig Iron), nickel matte, limonit ore

• HRUM 🧪 nickel matte, ferronickel, ore

• NCKL ⛏️ ore plus ferronickel terintegrasi

• DKFT 🪨 dominan ore, smelter FeNi suspend sejak 2021

• NICL 🧾 pure ore miner

Upgrade skill https://cutt.ly/Ve3nZHZf

💰 Harga Nikel

• INCO 📊 formula ikut LME (London Metal Exchange) dan Fastmarkets

• HRUM 📈 referensi harga pasar plus penyesuaian kualitas kuantitas

• MBMA 🧮 market based, sensitif spot ekspor

• NICL 📦 harga ditentukan saat delivery, redam volatilitas

• NCKL 🧩 jual ore ke pihak berelasi dulu, buffer harga ore global

• DKFT 🛑 lebih ke ore trading domestik, FeNi tidak jalan

🌪️ Sensitivitas harga global

• 1 INCO ❌ paling nempel LME

• 2 HRUM ❌ tinggi, ekspor Asia Timur

• 3 MBMA ⚠️ sedang

• 4 NICL ✅ lebih rendah, lock saat delivery

• 5 NCKL ✅ paling teredam, integrasi grup

🧭 Pasar

• Domestik 🇮🇩 DKFT, NICL, NCKL kuat lokal

• Ekspor 🌏 INCO ke Kanada Jepang, HRUM Asia, MBMA dan NCKL dominan China

Upgrade skill https://cutt.ly/Ve3nZHZf

🏗️ Skala 9M 2025

• Aset 🏢 big players NCKL, MBMA, HRUM, INCO sekitar Rp54-60 T

• Revenue 💸 tertinggi NCKL Rp22,4 T lalu HRUM Rp17,1 T, MBMA Rp15,6 T

• Laba 🏆 NCKL Rp8,0 T paling besar

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10