PHK Perusahaan Tekstil dan Garmen

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Banyak karyawan perusahaan tekstil dan garmen yang PHK karyawan karena kalah lawan produk China. Kalau dibedah pakai angka laporan keuangan, sebenarnya ini cerita tentang dua tembakan yang datang bersamaan. Tembakan pertama dari depan, produk jadi impor masuk dengan harga yang bikin produsen lokal sulit menaikkan harga jual. Tembakan kedua dari belakang, bahan baku impor dibayar USD, jadi HPP ikut kurs dan ikut biaya pembiayaan. Begitu dua tekanan ini bertemu, margin jadi tipis seperti kertas, dan perusahaan langsung masuk mode bertahan hidup. Upgrade skill https://cutt.ly/Ve3nZHZf

Mode bertahan hidup itu biasanya bukan langsung investasi mesin baru, melainkan potong biaya yang paling cepat dipotong. Dan biaya paling cepat dipotong di industri padat karya ya tenaga kerja. Jadi PHK di sektor ini sering bukan karena perusahaan tiba-tiba jahat, tetapi karena mesin bisnisnya sedang dipaksa jalan dalam kondisi yang tidak adil, harga jual ditekan, biaya bahan dan bunga malah naik.

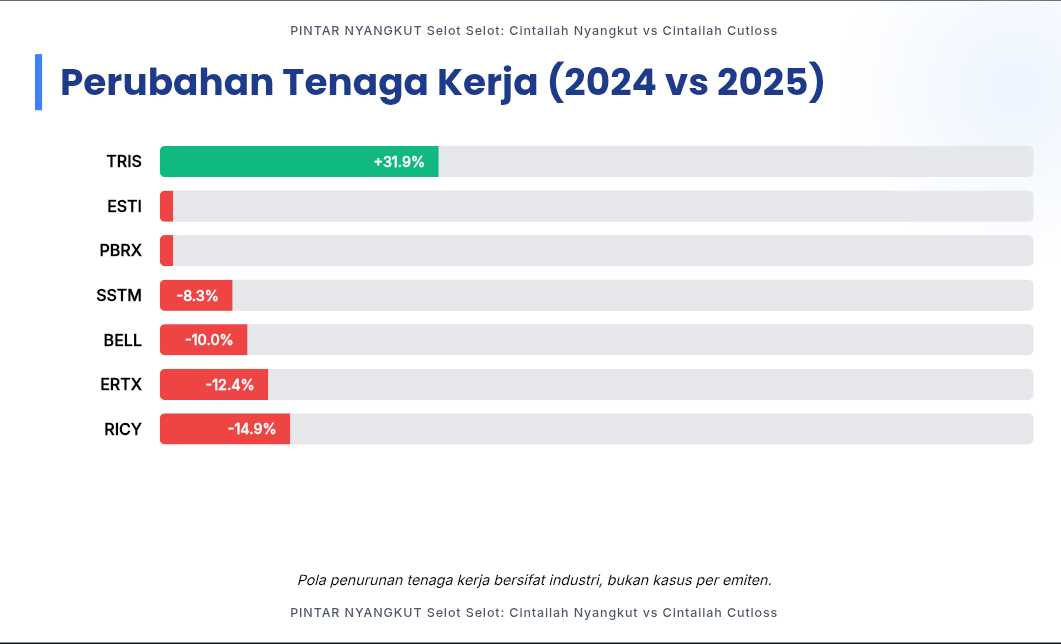

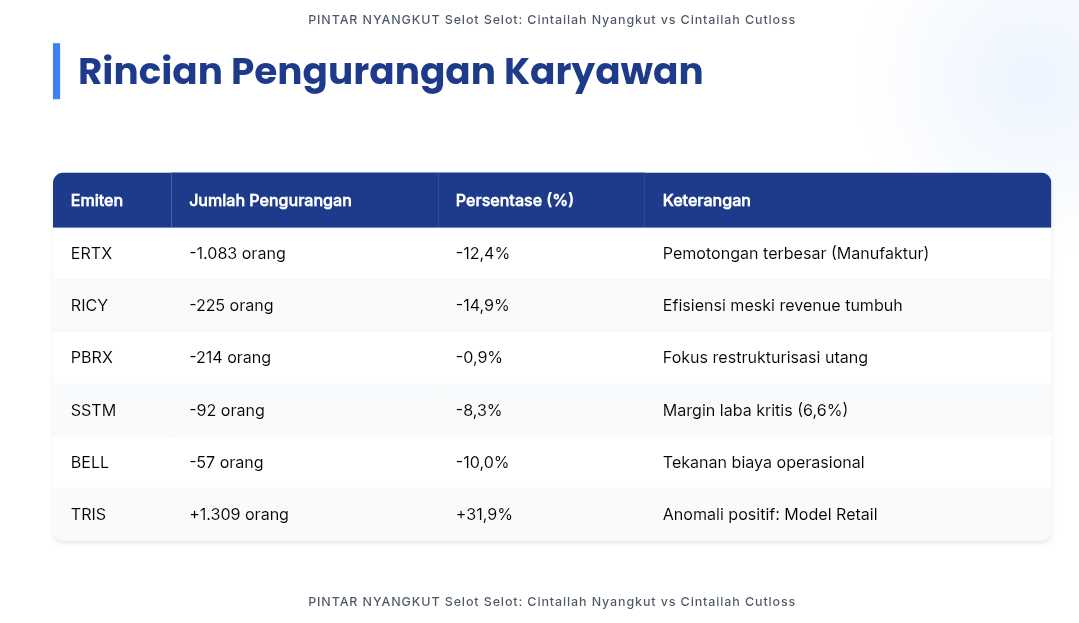

Angka karyawan 2024 vs 2025 memberi bukti bahwa tekanan efisiensi itu nyata dan sifatnya industri, bukan kasus satu dua emiten. Dari 7 perusahaan, 6 perusahaan mengurangi karyawan. Total pengurangan karyawan mencapai 1.677 orang, sementara penambahan hanya terjadi di satu grup, $TRIS, sebesar 1.309 orang. Secara statistik, 85% perusahaan dalam sampel melakukan pengurangan tenaga kerja. Kalau investor mau lihat pola, justru makin jelas, karena pemotongan terbesar terjadi pada emiten yang berada di jalur manufaktur yang paling sensitif biaya. $ERTX turun 1.083 orang atau -12,4%, RICY turun 225 orang atau -14,9%, BELL turun 57 orang atau -10,0%, SSTM turun 92 orang atau -8,3%, $PBRX turun 214 orang atau -0,9%, ESTI turun 6 orang atau -0,8%. Sementara TRIS malah naik 1.309 orang atau +31,9%. Ini bukan sekadar trend acak, ini pola reorganisasi industri. Ada yang mengecilkan pabrik, ada yang menggeser model bisnis, ada yang bertahan dengan memangkas tenaga kerja.

Kalau masuk ke perbandingan skala keuangan, alasan PHK makin terbaca dari struktur biaya. PBRX punya revenue 3,37 T, COGS 3,08 T, SGA 339,4 M. Ini membuat rasio COGS terhadap revenue sekitar 91,2%, gross margin hanya sekitar 8,8%. Di industri seperti ini, margin 8,8% itu ibarat berjalan di tepi jurang. Sedikit saja kurs bergerak, bunga modal kerja naik, atau harga jual ditekan, margin langsung habis. ERTX revenue 1,45 T, COGS 1,31 T, SGA 76,5 M, rasio COGS terhadap revenue sekitar 90,4%, gross margin sekitar 9,6%. SSTM lebih ekstrem, revenue 185,9 M, COGS 173,7 M, rasio COGS 93,4%, gross margin sekitar 6,6%. Ini contoh paling telak bahwa manufaktur murni bisa kehabisan napas, karena margin tinggal sisa receh untuk menutup gaji, listrik, maintenance, bunga, dan segala biaya overhead. Dalam kondisi begini, PHK bukan lagi strategi, tetapi mekanisme bertahan. Upgrade skill https://cutt.ly/Ve3nZHZf

Lalu ada fenomena yang terlihat paradoks tapi sebenarnya konsisten, revenue naik tapi karyawan justru turun. RICY revenue tumbuh 45,5% ke 675,9 M, tetapi karyawan turun 14,9% dan laba neto masih rugi 37,3 M, dengan SGA 119,3 M. Artinya, pertumbuhan penjualan tidak otomatis berarti pertumbuhan kesehatan bisnis. Kalau biaya bunga dan biaya struktur neraca menekan, penjualan yang naik bisa cuma menjadi alat untuk menutup kebocoran. SSTM revenue naik 14,6% ke 185,9 M, tapi karyawan turun 8,3% dan laba hanya 4,1 M. Ini pola khas industri yang sedang perang harga, perusahaan mendorong penjualan agar mesin tetap berputar, tetapi tetap harus potong orang karena margin tidak cukup untuk menopang struktur biaya. Dalam kondisi seperti itu, perusahaan seperti sedang lari di treadmill, gerak banyak, tapi tidak maju.

Bukti bahwa kalah lawan impor bukan sekadar asumsi bisa dilihat dari tiga jejak yang nyambung. Jejak pertama, rasio COGS yang sangat tinggi di banyak emiten, sampai 90% lebih, menunjukkan ruang harga jual mereka kecil. Kalau produk impor masuk murah, perusahaan lokal sulit menaikkan harga, sementara biaya bahan baku dan biaya pabrik tetap jalan. Jejak kedua, zombi inventori, terutama PBRX, yang punya persediaan usang sekitar Rp2,3 T. Barang menumpuk dan menjadi usang itu biasanya terjadi karena dua hal, salah produk atau kalah harga. Dalam konteks gempuran impor, kedua faktor ini sering berjalan bareng, tren berubah cepat, barang impor murah cepat menggeser selera pasar, dan stok lokal jadi mati. Jejak ketiga, PHK terjadi bahkan ketika revenue naik, seperti RICY dan SSTM, jadi PHK di sini lebih cocok dibaca sebagai respon terhadap struktur biaya dan tekanan impor, bukan sekadar respon terhadap penurunan penjualan.Upgrade skill https://cutt.ly/Ve3nZHZf

Namun tidak semua cerita berakhir gelap. Ada bukti bahwa harapan itu ada, tetapi harapan itu datang dari perubahan model, bukan dari berharap pasar tiba-tiba adil. TRIS adalah bukti paling jelas. Mereka bukan cuma bertahan, mereka menambah karyawan 31,9% dan tetap mencatat laba neto 80,2 M dengan revenue 1,19 T, COGS 893,5 M, SGA 188,4 M. Rasio COGS terhadap revenue TRIS sekitar 75,1%, gross margin sekitar 24,9%. Ini gap besar dibanding margin single digit. Dari sisi reasoning how dan why, margin yang tebal memberi bantalan untuk bayar gaji, bayar overhead, dan tetap investasi. Model bisnis yang lebih fleksibel, retail dan trading, membuat mereka tidak seratus% tergantung pada pabrik yang harus selalu penuh. Jadi ketika pasar berubah, mereka bisa menggeser portofolio produk, menggeser channel penjualan, dan menahan tekanan impor dengan cara yang tidak bisa dilakukan manufaktur murni.

ERTX juga memberi petunjuk harapan, meskipun mereka tetap PHK. Revenue mereka tumbuh 11,0% dan laba neto 29,6 M masih positif. Mereka memangkas karyawan, tetapi bukan berarti mereka runtuh. Ini bisa dibaca sebagai efisiensi untuk menjaga daya saing, bukan sekadar tanda sekarat. Dalam industri yang ditekan, perusahaan yang masih bisa tumbuh revenue dan tetap laba biasanya sedang mengatur ulang struktur biaya supaya bisa bertahan lebih lama. Artinya, harapan itu ada pada perusahaan yang bisa menyeimbangkan penerimaan dan biaya valas, serta menjaga kas tetap hidup.

PBRX memberi jenis harapan yang berbeda, lebih ke perbaikan neraca daripada perbaikan operasi. Laba neto 1,50 T yang muncul itu sifatnya non-kas karena berasal dari keuntungan modifikasi utang pasca PKPU. Ini bukan bukti bisnisnya tiba-tiba kuat, tetapi bukti bahwa mereka sedang membersihkan beban lama. Reasoningnya jelas. Kalau utang dan bunga historis dikurangi, ruang untuk bernapas membesar. Tetapi kalau model bisnis dan inventori tidak dibereskan, perusahaan bisa kembali terjebak. Jadi harapannya bersyarat, bukan otomatis.

Pernyataan bahwa industri garmen dan tekstil kita kalah di impor bahan baku dan impor produk jadi itu masuk akal dan ada jejak buktinya di angka, rasio COGS yang tercekik, margin tipis, inventori yang menumpuk dan menjadi usang, serta PHK yang terjadi di mayoritas emiten. Tetapi harapan tetap ada, dan buktinya juga ada, yakni emiten yang mengubah mesin bisnisnya menjadi lebih fleksibel, punya margin lebih tebal, dan tidak sepenuhnya bergantung pada manufaktur murni bisa menambah karyawan dan tetap untung. Jadi arah solusi industri bukan sekadar teriak anti impor, tetapi memperbaiki model bisnis, memperbaiki inventori, memperbaiki struktur pendanaan, dan mencari sumber penerimaan yang lebih tahan terhadap kurs dan perang harga. Upgrade skill https://cutt.ly/Ve3nZHZf

👥 Karyawan 2024 ke 2025

• PBRX 👷 23.194 ke 22.980 ❌ -214 0,9%

• ERTX 🧵 8.724 ke 7.641 ❌ -1.083 12,4%

• TRIS 🛍️ 4.100 ke 5.409 ✅ +1.309 31,9%

• RICY 🩲 1.509 ke 1.284 ❌ -225 14,9%

• ESTI 🧶 781 ke 775 ❌ -6 0,8%

• BELL 🧵 571 ke 514 ❌ -57 10,0%

• SSTM 🧵 1.104 ke 1.012 ❌ -92 8,3%

Upgrade skill https://cutt.ly/Ve3nZHZf

💰 Skala usaha 9M 2025

• PBRX revenue 3.374,5 M ❌ -17,9%, laba 1.498,7 M ⚠️ dominan non-kas PKPU, COGS 3.078,5 M

• ERTX revenue 1.446,7 M ✅ +11,0%, laba 29,6 M, COGS 1.307,9 M

• TRIS revenue 1.188,8 M ✅ +9,8%, laba 80,2 M

• RICY revenue 675,9 M ✅ +45,5%, laba ❌ -37,3 M

• BELL revenue 413,3 M ❌ -3,0%, laba 9,1 M

• ESTI revenue 332,1 M ✅ +5,4%, laba 8,1 M

• SSTM revenue 185,9 M ✅ +14,6%, laba 4,1 M

📉 Statistik PHK

• Total turun 1.677 orang dari 6 emiten ❌

• Total naik 1.309 orang hanya TRIS ✅

• 6 dari 7 emiten memangkas karyawan 86%

Upgrade skill https://cutt.ly/Ve3nZHZf

⚠️ Dampak impor

• COGS sangat berat, margin napas tipis ❌

• PBRX inventori usang Rp2,3 T 🧟

• Revenue naik tapi karyawan turun RICY, SSTM 🪫

✅ Harapan

• TRIS menang karena retail trading lebih lentur 🛍️

• Natural hedge ekspor bantu TRIS, ERTX 💱

• PKPU bisa bersih-bersih neraca tapi jalannya panjang ⏳

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10