Impor Bahan Baku Tekstil dan Garmen Adalah Salah Satu Penyebab Industri Kita Kalah Lawan China

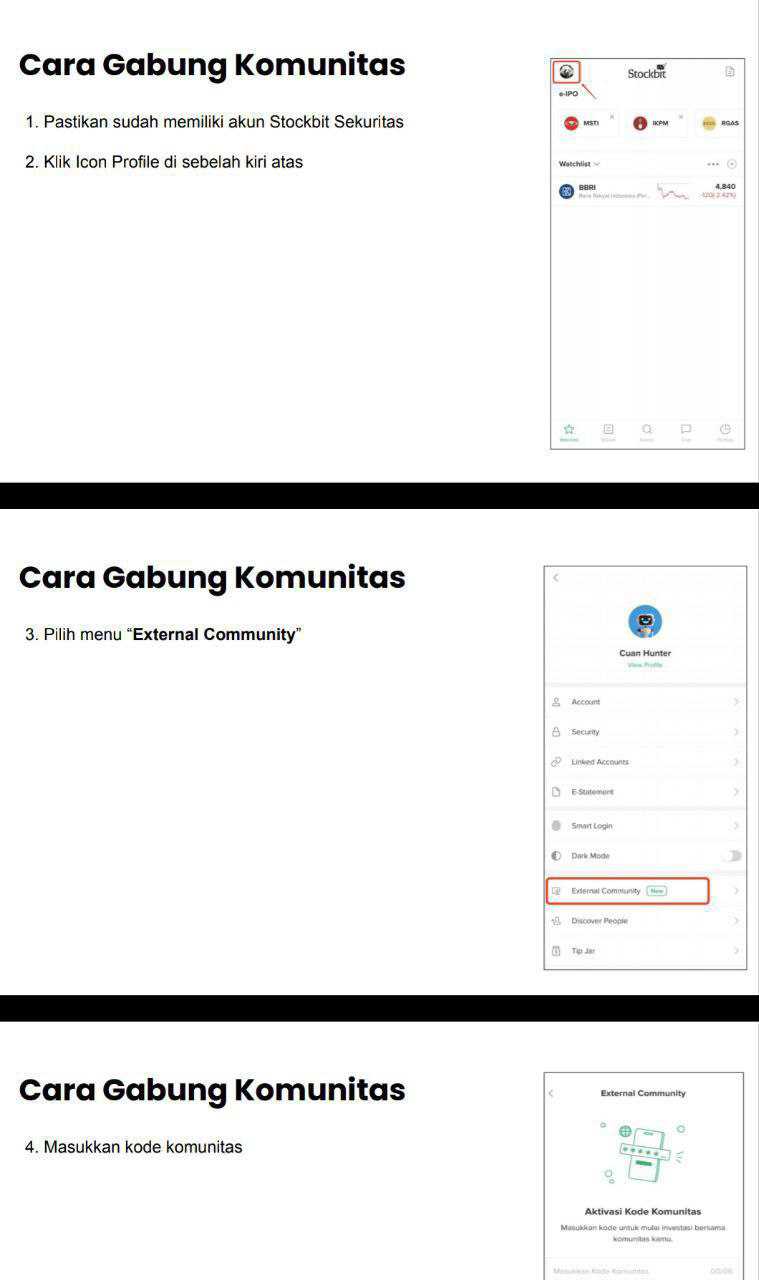

Diskusi hari ini di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Ada salah satu member Pintar Nyangkut di Telegram yang mengatakan bahwa salah satu masalah perusahaan tekstil di Indonesia sehingga susah bersaing dengan produk China adalah karena bahan baku kita banyak yang impor. Itu bikin produk kita lebih mahal. Awalnya saya ragu dengan klaim tersebut, tapi setelah baca laporan keuangan perusahaan tekstil dan garmen di IHSG, ternyata klaim itu ada benarnya. Bukan karena impor itu otomatis salah, tetapi karena impor membuat struktur biaya jadi sensitif kurs dan sensitif pembiayaan modal kerja. Upgrade skill https://cutt.ly/Ve3nZHZf

Saat produk China masuk dengan harga yang sudah ditekan oleh skala produksi dan rantai pasok yang rapat, produsen lokal sering tidak punya ruang untuk menaikkan harga jual. Akhirnya margin jadi arena perang, dan yang paling sering kalah adalah perusahaan yang membeli bahan baku USD, tetapi menjual barang di pasar domestik dengan daya tawar harga yang lemah. Di saat yang sama, impor memaksa perusahaan menumpuk stok lebih awal, pakai LC, trust receipt, atau fasilitas bank lain, lalu bayar bunga. Jadi yang kelihatan di permukaan seperti kalah harga, sebenarnya di bawahnya ada gabungan kurs, biaya dana, dan risiko stok yang salah arah.

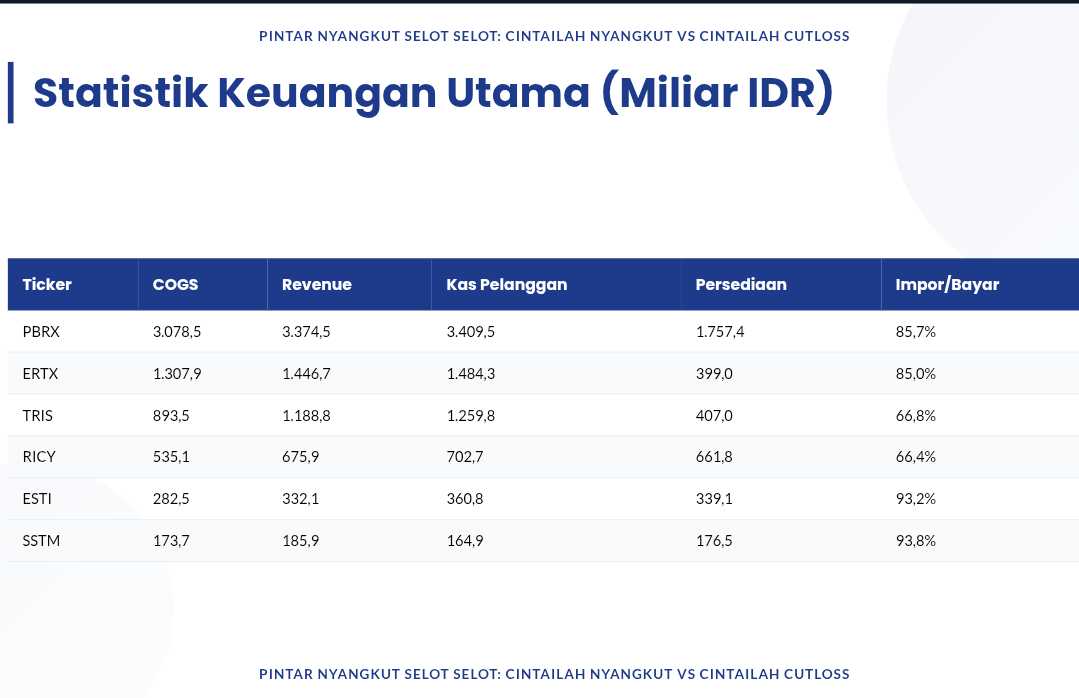

$PBRX itu contoh impor masif yang membuat struktur biaya seperti membawa beban tambahan permanen. Pembelian impor Rp2,06 Triliun, HPP Rp3,08 Triliun, revenue Rp3,37 Triliun, jadi impor setara sekitar 61,2% dari revenue dan sekitar 67,1% dari HPP, sementara gross margin hanya sekitar 8,8%. Yang bikin lebih tajam, PBRX punya uang muka pembelian sekitar Rp5,00 Triliun, ini angka yang bukan sekadar besar, tapi juga menggambarkan betapa mahalnya tiket masuk untuk menjaga kontinuitas bahan baku impor.

Di sisi lain, PBRX juga memikul persoalan inventori yang kualitasnya buruk, persediaan tercatat Rp1,76 Triliun tetapi penyisihan persediaan usang sekitar Rp2,36 Triliun. Ini artinya stok yang rusak atau mati sudah melewati nilai stok yang masih diakui sebagai aset, sehingga impor tidak lagi sekadar biaya, tapi berubah jadi kuburan modal kerja. Dalam kondisi seperti itu, daya saing terhadap barang China bukan hanya soal harga jual, tapi soal kemampuan perusahaan menghindari barang menumpuk dan menjaga kas tetap hidup di tengah restrukturisasi dan kontraksi pembelian. Upgrade skill https://cutt.ly/Ve3nZHZf

ERTX menunjukkan wajah impor dominan yang lebih teknis, kain, aksesoris, dan suku cadang dari Hong Kong dan China, dengan bukti utang usaha ke pemasok tertentu. Skala pembelian impor yang dinormalisasi Rp767,8 Miliar, HPP Rp1,31 Triliun, revenue Rp1,45 Triliun, jadi pembelian setara sekitar 53,1% dari revenue dan sekitar 58,7% dari HPP, gross margin sekitar 9,6%.

Karakter impor $ERTX ini penting, karena kain dan trims bukan komoditas tunggal seperti kapas, melainkan intermediate goods yang sering tergantung spesifikasi dan vendor tertentu, sehingga pindah pemasok bisa mahal. Ada sinyal konsentrasi vendor juga, transaksi dengan satu pemasok besar saja sudah lebih dari 10% total. Dalam posisi seperti ini, ERTX bisa punya keunggulan kalau mereka kuat di ekspor, karena penerimaan kas dari pelanggan lebih tinggi dari revenue, dan ada laba kurs yang arahnya menunjukkan natural hedge mulai bekerja. Jadi impor ERTX tidak otomatis memperparah daya saing, yang menentukan adalah apakah penerimaan mereka juga punya unsur USD yang bisa menutup biaya impor.

TRIS secara strategi berada di kelas paling luwes. Mereka campuran, ritel pakaian jadi dengan pemasok global dan manufaktur dengan fasilitas LC serta trust receipt. Pembelian Rp461,9 Miliar, HPP Rp893,5 Miliar, revenue Rp1,19 Triliun, sehingga pembelian setara sekitar 38,9% dari revenue dan sekitar 51,7% dari HPP, gross margin sekitar 24,8%. Ini perbedaan besar dibanding margin single digit yang membuat perusahaan cuma punya satu tombol, efisiensi dan pemangkasan. Upgrade skill https://cutt.ly/Ve3nZHZf

TRIS juga punya sinkronisasi kas yang kuat, penerimaan kas Rp1,26 Triliun lebih tinggi dari revenue Rp1,19 Triliun, selisih sekitar Rp71,0 Miliar, plus laba kurs Rp6,4 Miliar. Jadi TRIS terlihat punya napas, karena arus kas dan eksposur valasnya lebih seimbang, sehingga biaya impor tidak langsung menampar laba setiap kali kurs bergerak.

RICY itu contoh bahan baku impor yang sifatnya paling sensitif, kapas. Kapas itu komoditas global, pembelian biasanya USD, dan volatilitasnya cepat mempengaruhi HPP. Pembelian Rp323,1 Miliar, HPP Rp535,1 Miliar, revenue Rp675,9 Miliar, gross margin sekitar 20,8%. Masalahnya bukan cuma impor, tetapi inventori Rp661,8 Miliar yang hampir setara revenue Rp675,9 Miliar, jadi sekitar 97,9% dari penjualan 9 bulan. Artinya uang banyak terkunci di stok, lalu perusahaan juga menanggung beban bunga Rp26,5 Miliar, dan kondisi ekuitas negatif yang membuat ruang investasi mesin dan efisiensi jadi sempit. Di situ, impor kapas menjadi seperti keran biaya yang terus mengalir, sementara stok lambat berputar, dan beban bunga menggerus kemampuan perusahaan untuk melawan harga murah dari China. Upgrade skill https://cutt.ly/Ve3nZHZf

$SSTM menarik karena mereka lokal dominan, 63% pembelian Rp68,5 Miliar berasal dari pemasok lokal besar. Tapi lokal dominan tidak otomatis menang, karena SSTM tetap ada pengadaan yang terkait valas dan risiko selisih kurs. Pembelian Rp109,0 Miliar, HPP Rp173,7 Miliar, revenue Rp185,9 Miliar, gross margin hanya sekitar 6,6%, tipis. Yang paling mengganggu untuk daya saing adalah mismatch likuiditas, penerimaan kas pelanggan Rp164,9 Miliar lebih rendah dari revenue Rp185,9 Miliar, selisih minus Rp21,0 Miliar, sementara pembelian bahan baku naik 25,1%. Ini pola klasik, perusahaan produksi tidak punya ruang harga, kas masuk melambat, tetapi biaya bahan baku dan biaya tetap pabrik tetap jalan, akhirnya FCF negatif dan tekanan finansial membesar. Dalam konteks klaim awal, SSTM membuktikan bahwa impor bukan satu-satunya biang kerok, tapi impor memperburuk situasi bagi perusahaan yang margin dan kasnya memang sudah rapuh.

ESTI dan BELL memberi dua pelajaran berbeda tentang sifat bahan baku. ESTI bahan baku utama dan pembantu dari luar negeri, disertai risiko harga dan utang USD. Pemakaian bahan baku Rp139,9 Miliar, HPP Rp282,5 Miliar, revenue Rp332,1 Miliar, gross margin sekitar 14,9%, tetapi inventori Rp339,1 Miliar lebih besar dari revenue, sekitar 102,1%. Ini berarti risiko obsolescence dan risiko salah prediksi tren tetap tinggi walau skala lebih kecil. BELL impor benang dan bahan baku dalam USD dengan fasilitas kredit spesifik USD. Pembelian Rp115,6 Miliar, HPP Rp285,2 Miliar, revenue Rp413,3 Miliar, gross margin sekitar 31,0%, ini margin paling tebal di grup ini. Rasio impor dibanding bayar vendor 39,3% juga memberi sinyal bahwa struktur belanja mereka tidak sepenuhnya digerakkan impor, atau pembayaran vendor mencakup komponen lain yang lebih besar. BELL memperlihatkan bahwa perusahaan bisa tetap impor, tetapi kalau margin tebal dan manajemen vendor rapi, daya saing jadi lebih realistis.

Sekarang ke alasan mengapa mereka impor, dan kenapa itu langsung nyambung ke daya saing. Alasan pertama adalah ketersediaan dan standar bahan baku, kapas, benang tertentu, kain spesifik, trims, sampai suku cadang mesin, banyak yang secara kualitas, kontinuitas, atau skala pasoknya lebih mudah dipenuhi dari luar, jadi impor adalah pilihan operasional.

Alasan kedua adalah kebutuhan menjaga keberlanjutan produksi, yang terlihat ekstrem pada PBRX dengan uang muka sekitar Rp5,00 Triliun, ini seperti membayar mahal di depan supaya bahan baku tidak putus.

Alasan ketiga adalah model bisnis, TRIS dan ERTX terlihat membangun rantai pasok yang kompatibel dengan ekspor, jadi impor mereka bukan sekadar biaya, tetapi bagian dari mesin produksi ekspor yang memberi natural hedge lewat penerimaan dan pola kas. Alasan keempat adalah efisiensi jangka pendek, kadang impor lebih murah per unit sebelum kurs bergerak, tetapi di Indonesia risiko kurs membuat efisiensi itu tidak stabil.

Di titik ini, klaim bahan baku impor bikin produk lebih mahal memang benar, tetapi mekanismenya spesifik. Impor mengubah biaya menjadi biaya valas, sehingga ketika rupiah melemah, HPP naik otomatis, sementara harga jual sering tidak bisa ikut naik karena pasar domestik diserbu produk China yang murah. Impor juga menambah biaya pembiayaan, karena LC, trust receipt, dan fasilitas bank membuat perusahaan membayar bunga dan biaya administrasi, sehingga harga pokok bukan cuma harga bahan, tapi harga bahan plus harga uang. Ini terasa paling tajam pada perusahaan yang juga dibebani utang historis dan restrukturisasi, karena beban bunga menguras kapasitas investasi. Saat perusahaan tidak bisa investasi otomatisasi dan efisiensi, mereka kalah lagi dari China yang unggul skala dan otomasi. Lalu impor mendorong kebutuhan stok besar, lead time panjang, dan risiko barang usang, sehingga salah kelola inventori bisa membunuh daya saing lebih cepat daripada sekadar kalah harga.

Perbandingan sifat impor dan bahan baku juga menentukan siapa yang paling rentan. Kapas dan serat itu komoditas global, volatil, dan langsung menempel ke HPP pemintalan, jadi perusahaan tipe SSTM dan RICY gampang terpukul karena pergerakan kurs dan harga kapas langsung masuk ke biaya. Kain dan trims seperti di ERTX itu intermediate goods yang lebih spesifik, risikonya bukan cuma harga, tetapi ketergantungan vendor, konsentrasi pemasok, dan biaya pindah pemasok, sehingga perusahaan bisa terjebak pada satu ekosistem pemasok. Benang impor seperti BELL itu bisa berada di tengah, tetap valas, tetapi masih bisa ditangani kalau margin cukup tebal dan struktur vendor tidak terkunci satu mata uang saja. Suku cadang mesin itu kecil di nominal, tetapi kritikal di uptime pabrik, sehingga impor suku cadang menciptakan risiko operasional yang diam-diam, pabrik bisa kehilangan jam produksi kalau spare part terlambat. Jadi impor bukan hanya cerita biaya, tetapi cerita reliabilitas produksi dan kualitas output.

Kalau ditarik menjadi diagnosis industri, terlihat dua kutub. Kutub pertama adalah perusahaan yang kasnya sinkron, penerimaan kas melampaui revenue, lalu laba kurs muncul, ini memberi sinyal natural hedge dan disiplin modal kerja, TRIS dan ERTX paling jelas. Kutub kedua adalah perusahaan yang tersandera stok, tersandera bunga, atau tersandera restrukturisasi, sehingga impor berubah jadi beban struktural, PBRX dan RICY contoh yang paling gamblang, ditambah SSTM yang margin dan kasnya tidak sinkron. Di tengah-tengah ada perusahaan yang masih bisa bertahan karena margin lebih tebal dan struktur pembeliannya tidak seratus% terseret valas, seperti BELL, sementara ESTI memberi peringatan bahwa skala kecil pun bisa berbahaya kalau stok menumpuk dan risiko harga tidak terkendali. Jadi kesimpulan yang paling fair untuk investor adalah ini, impor memang membuat produk lebih mahal secara struktur, tetapi dampaknya ditentukan oleh tiga hal, apakah ada natural hedge dari penerimaan, seberapa disiplin manajemen inventori, dan seberapa berat beban bunga yang ikut menempel pada biaya bahan baku. Upgrade skill https://cutt.ly/Ve3nZHZf

🌍 Impor bukti

• PBRX uang muka USD 299,6 Juta = Rp4,99 T

• ERTX utang supplier Hong Kong China

• RICY kapas LC

• TRIS LC trust receipt

• BELL kredit USD

• ESTI utang USD

• SSTM risiko kurs

📦 Beli 9M

• PBRX 2.063,9 M 85,7%

• ERTX 767,8 M 85,0%

• TRIS 461,9 M 66,8%

• RICY 323,1 M 66,4%

• ESTI 93,2%, SSTM 93,8%, BELL 39,3%

⚠️ Mismatch

• ✅ TRIS ERTX receipts lebih besar dari revenue

• 🧟 PBRX cadangan usang Rp2,3 T PKPU

• 🧱 RICY ekuitas minus Rp86,6 M

• 🪫 SSTM FCF minus

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10