$BISI Harus Lebih Agresif Jual Barang

BISI ini perlu lebih agresif menjual barang. Zero debt memang terdengar seperti benteng, tapi benteng yang kasnya bocor tetap bikin investor tidak nyaman. Ketika laba masih positif tapi arus kas operasi justru negatif, itu sinyal ada satu bagian mesin yang lagi macet, biasanya modal kerja. Di BISI, mesin penagihan sudah membaik, tapi gudangnya keburu gemuk, sehingga kas keburu terkunci di persediaan. Kalau situasi ini dibiarkan terlalu lama, perusahaan seperti sedang menabung dalam bentuk barang, bukan menabung dalam bentuk kas, dan itu membuat ruang manuver bisnis jadi menyempit. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

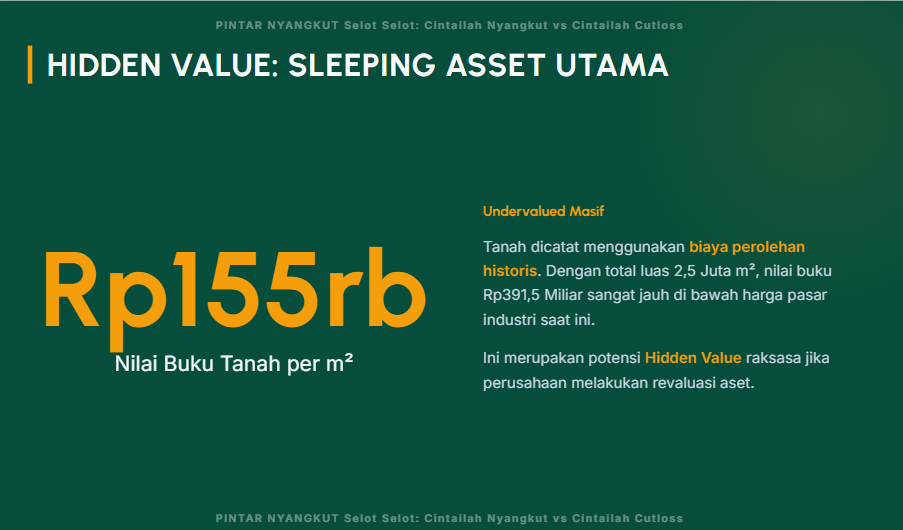

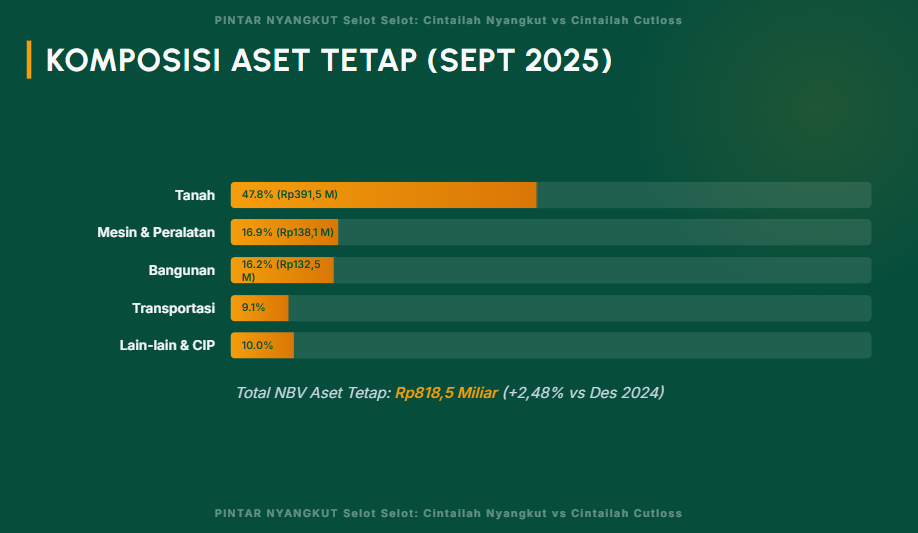

Dari sisi skala aset tetap, BISI itu unik karena porsi tanahnya besar dan nilainya di buku terlihat kecil sekali. Grup punya lahan legal HGB dan Hak Pakai total 2.514.488 m2, dengan nilai buku tanah Rp391,59 B. Kalau dibagi kasar, nilai buku tanahnya sekitar Rp155.734 per m2, ini level yang sangat rendah untuk aset yang luasnya 2,5 juta m2. Secara struktur nilai buku neto aset tetap, tanah menyumbang 47,8% dari total NBV aset tetap Rp818,56 B, sementara mesin dan peralatan 16,9% dengan pertumbuhan paling agresif +39,97%. Bangunan 16,2% dan relatif stabil +0,34%, lalu aset dalam penyelesaian 6,1% turun -13,02% yang biasanya berarti proyek mulai selesai dan direklasifikasi ke aset siap pakai. Maknanya, di atas kertas BISI punya sleeping asset yang besar, tapi manajemen juga tetap menambah kapasitas lewat mesin, jadi arah operasionalnya bukan sekadar duduk di tanah, melainkan memperkuat produksi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Namun buat investor, pembahasan tanah itu sering jadi distraksi kalau tidak disandingkan dengan pola kas. CFO 9M 2025 negatif Rp150,60 B, padahal 9M 2024 masih positif Rp31,35 B. Rasio CFO terhadap laba pemilik entitas -1,66 kali, anjlok dari 0,25 kali, artinya laba sekarang belum berubah jadi kas, malah kas keluar lebih besar daripada laba. Penyebab dominannya terlihat jelas, persediaan naik Rp451 B dari Rp1,47 T ke Rp1,92 T, sehingga persediaan menjadi 52,4% dari total aset dan menjadi pusat gravitasi risiko operasional. Statistiknya tegas, persediaan terhadap revenue 179,1% naik dari 145,3%, dan persediaan terhadap COGS 3,06 kali naik dari 2,75 kali. Dengan kata lain, untuk 9 bulan pertama, stok yang ditahan setara kira-kira tiga kali biaya pokok 9 bulan, ini gemuk sekali dan hanya masuk akal kalau penjualan berikutnya benar-benar menyerap stok tersebut dengan cepat.

Yang menarik, di saat persediaan membengkak, sisi piutang justru membaik drastis. Piutang terhadap revenue turun menjadi 25,7% dari 48,1%, dan penerimaan kas pelanggan Rp1,28 T melampaui pendapatan Rp1,07 T. Ini pola yang jarang, penjualan naik 6% tapi piutang turun 43,5% dan kas masuk dari pelanggan lebih besar daripada revenue, artinya perusahaan sukses mempercepat penagihan atau mengoleksi piutang lama. Statistik Revenue terhadap kas pelanggan 0,84 kali membaik dari 0,75 kali. Jadi masalah utama CFO negatif bukan karena macet tagih, melainkan karena uangnya diparkir di persediaan, dan parkir di persediaan itu ada biaya tersembunyi, yaitu risiko kualitas benih, risiko biologis, risiko obsolescence varietas, dan risiko diskon besar-besaran kalau pasar tidak menyerap tepat waktu. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di sisi profitabilitas, tren margin sedang tertekan, dan ini menjelaskan kenapa perusahaan butuh lebih agresif menjual, tapi dengan strategi yang presisi, bukan sekadar banting harga. Revenue 9M 2025 naik 6% menjadi Rp1,07 T, namun COGS naik 17,4%, sehingga Revenue terhadap COGS turun ke 1,71 dari 1,89. GPM masih tinggi 41,5% dan tetap termasuk sangat bagus, tetapi turun dari 47,1%, jadi ada tekanan biaya yang nyata. Di luar COGS, ada lonjakan beban operasi lain dari Rp3,2 B menjadi Rp39,9 B, dan di dalamnya termasuk rugi penjualan produk sampingan dan persediaan. Ini nyambung dengan cerita persediaan gemuk, ketika stok terlalu besar, perusahaan sering dipaksa membersihkan barang yang kurang optimal lewat diskon atau channel tertentu, dan itu meninggalkan jejak rugi. Sementara itu beban penjualan turun lewat pemangkasan promosi penjualan dari Rp105 B menjadi Rp30 B, turun Rp75 B, ini membuat Revenue terhadap SGA 4,44 kali dan terlihat membaik, tapi ada trade-off, promosi turun bisa membuat perputaran persediaan melambat kalau tidak diganti dengan strategi distribusi yang lebih tajam.

Pola besar BISI jadi kelihatan kalau investor bandingkan tren dengan skala. Skala neraca kuat karena ekuitas Rp3,39 T dan zero debt, bahkan tidak ada aset yang dijaminkan, serta ada plafon kredit Rp550 B di CIMB Niaga $BNGA yang tersedia tapi tidak dipakai. Ini memberi opsi likuiditas kapan saja jika manajemen butuh bantalan, dan membuat risiko suku bunga jauh lebih kecil dibanding emiten agribisnis yang hidup dari pinjaman. Tetapi tren modal kerja sedang menelan kas, sehingga secara praktik BISI tetap mengalami cash burn operasional. Buat perusahaan, maknanya jelas, prioritasnya bukan mencari utang, melainkan mempercepat perputaran persediaan tanpa merusak positioning produk. Buat investor, fokus utamanya bukan sekadar melihat GPM yang tinggi, tapi memantau apakah persediaan mulai turun relatif terhadap revenue, apakah CFO kembali mendekati positif, dan apakah rugi terkait persediaan mengecil. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau BISI mau lebih agresif menjual barang, arah yang paling logis adalah mengubah stok gemuk menjadi kas dengan tetap menjaga margin dan reputasi kualitas. Pemangkasan promosi dari Rp105 B ke Rp30 B menunjukkan ada ruang untuk strategi jual yang lebih selektif, misalnya promosi yang lebih terarah ke wilayah dan musim tanam yang paling cepat menyerap, bundling benih dengan produk pendamping yang menaikkan ticket size, atau memperkuat channel yang paling cepat konversi kasnya. Karena penagihan sudah membaik, perusahaan punya fondasi cash collection yang kuat, jadi tinggal memastikan barang keluar dengan ritme yang sesuai, bukan menumpuk. Jika persediaan Rp1,92 T bisa diputar lebih cepat, CFO yang saat ini -Rp150,60 B akan membaik secara mekanis, dan BISI akan kembali terlihat seperti benteng yang benar-benar menghasilkan kas, bukan hanya benteng yang terlihat kokoh di neraca.

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7