Lahan Tidur $BISI

Saham BISI itu unik karena punya tanah dengan luas 2,5 juta meter persegi tapi sayangnya dia bukan saham properti. Seandainya tanah berhektar-hektar seluas itu jadi properti dan tiap meter di jual 1 juta rupiah saja, itu bisa cuan banyak. Justru di sinilah letak godaannya, mata investor gampang terpancing oleh cerita aset tidur, padahal pasar biasanya menilai BISI dari mesin labanya, bukan dari mimpi konversi lahannya. Kalau investor terlalu fokus ke tanah, investor bisa melewatkan hal yang lebih menentukan, yaitu seberapa cepat BISI mengubah penjualan benih menjadi kas. Di agribisnis, laba itu sering terlihat rapi, tapi kasnya bisa jungkir-balik karena persediaan dan piutang menyedot napas harian. Jadi provokasinya begini, tanah seluas itu memang terlihat seperti jackpot, tapi yang menentukan harga diri bisnisnya tetap arus kas, disiplin modal kerja, dan kemampuan menjaga margin saat biaya produksi naik. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

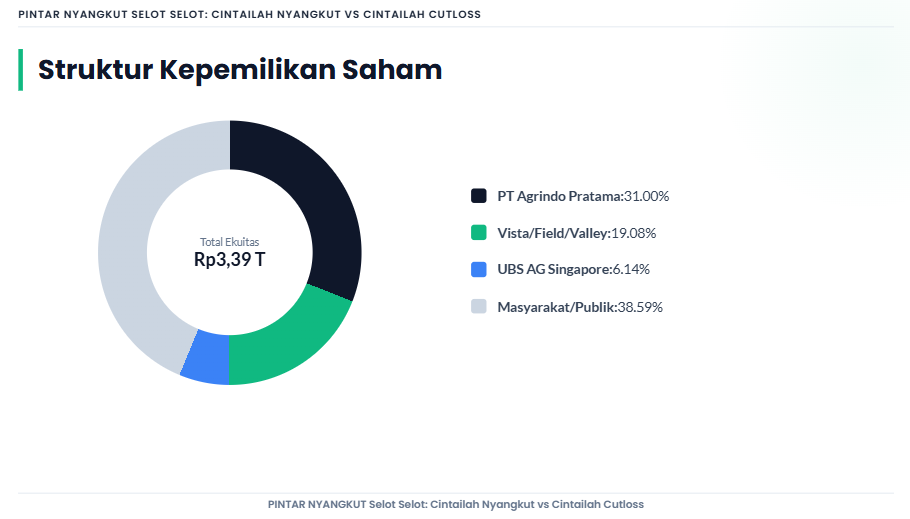

Tanah BISI seluas 2,51 juta meter persegi itu kurang-lebih setara dengan 251 hektar, skala yang memang besar untuk operasi benih, kebun produksi, dan uji varietas. Kalau investor pakai skenario kasar 1 juta per m2, nilai kotor lahannya berada di kisaran Rp2,50 T sampai Rp2,51 T. Angka ini tidak main-main karena ekuitas BISI per 30 September 2025 sekitar Rp3,39 T, artinya skenario nilai tanah tadi setara kira-kira 73,7% dari ekuitas. Secara statistik, ini menjelaskan kenapa banyak investor merasa BISI punya semacam safety net tersembunyi. Tapi ada jebakannya yang sering tidak disadari, tanah operasional seperti ini bukan tanah developer yang tinggal dipetak lalu dijual, ada batasan tata-ruang, perizinan, fungsi produksi, dan trade-off bisnis karena tanah itu bisa jadi jantung R&D plus supply benih. Jadi tanahnya lebih tepat dibaca sebagai opsi nilai, bukan sumber cuan yang bisa ditarik kapan saja tanpa mengganggu mesin utamanya. Upgrade Skill https://cutt.ly/Ve3nZHZf

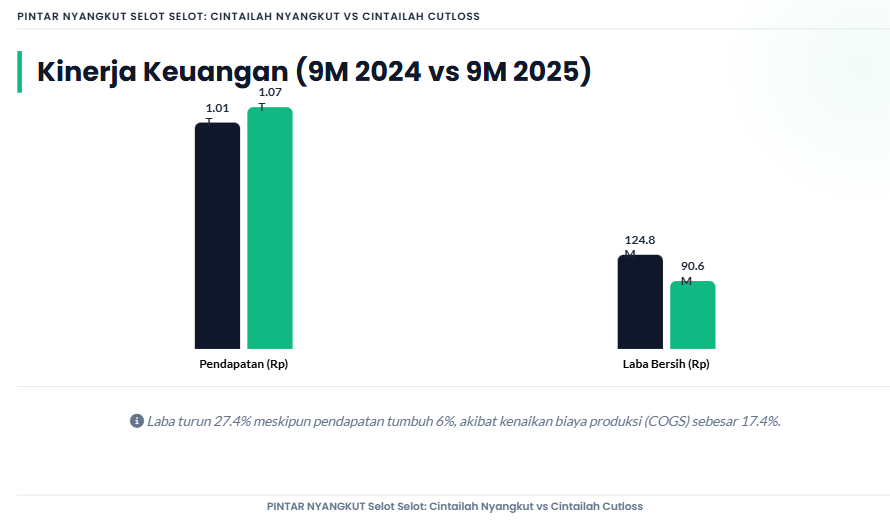

Mesin utama BISI tetap ada di benih dan pestisida, dengan model kerja sama petani di mana perusahaan menyediakan benih induk dan bimbingan teknis, lalu petani memasok benih komersial. Secara skala, revenue 9M 2025 Rp1,07 T, naik 6% dan ini mengonfirmasi demand masih ada. Namun laba bersih justru turun tajam, profit 9M 2025 Rp90,65 B, kontraksi 27,4% dari Rp124,85 B. Polanya klasik, top line naik tapi bottom line turun, biasanya karena biaya naik lebih cepat daripada kemampuan menaikkan harga jual. Data yang paling menonjol, COGS naik 17,4% dan ini langsung menjelaskan kenapa margin turun. GPM masih tinggi 41,5% dan ini tetap bagus untuk ukuran industri, tapi penurunannya dari 47,1% memberi sinyal jelas bahwa daya tawar harga atau struktur biaya sedang menekan.

Yang membuat penurunan laba BISI terasa lebih tajam bukan cuma COGS, tapi lonjakan beban operasi lain. Angkanya melompat dari Rp3,2 B menjadi Rp39,9 B, naik Rp36,7 B atau sekitar 1.146,9%. Di dalamnya ada rugi penjualan produk sampingan dan persediaan, dan ini sering menjadi petunjuk yang menarik. Ketika perusahaan mulai mencatat rugi di penjualan persediaan, investor perlu bertanya, apakah ada clearance karena stok menumpuk, apakah ada penurunan kualitas, atau apakah ada mismatch antara produksi dan penyerapan pasar. Di saat yang sama, beban penjualan turun, terutama biaya promosi yang turun dari Rp105 B menjadi Rp30 B, turun Rp75 B atau sekitar 71,4%. Ini seperti dua sinyal yang bertolak belakang tapi sebenarnya nyambung, BISI mengencangkan biaya promosi, tapi di sisi lain muncul rugi terkait persediaan, sehingga narasi paling logisnya adalah perusahaan sedang menata ulang strategi dari push marketing ke efisiensi dan kontrol biaya, sambil menghadapi realitas biaya produksi yang naik. Upgrade Skill https://cutt.ly/Ve3nZHZf

CFO BISI di LK Q3 2025 itu sayangnya negatif Rp150,60 B, padahal periode sebelumnya masih positif Rp31,35 B. Ini perubahan arah yang besar dan tipikal agribisnis yang padat modal kerja. Aset terbesar BISI adalah persediaan Rp1,92 T, sekitar 52,4% dari total aset, dan secara skala persediaan ini sangat dominan dibanding revenue Rp1,07 T. Secara statistik, persediaan setara sekitar 179,4% dari revenue dan sekitar 21,2 kali dari laba 9M 2025. Artinya uang tunai banyak terkunci di gudang benih, proses produksi, dan barang jadi, sehingga wajar CFO menjadi negatif. Ini bisa terjadi karena pola musiman, persiapan musim tanam, atau pengetatan supply chain, tapi risikonya jelas, stok sebesar itu rentan terhadap penurunan kualitas, perubahan preferensi varietas, cuaca, hama, dan potensi write-down jika penjualan melambat.

Di sinilah BISI jadi benar-benar unik dibanding emiten agribisnis lain, struktur modalnya. BISI tidak punya utang bank, debt-to-equity ratio 0,00, dan tidak ada aset yang dijaminkan. Dalam lingkungan suku bunga yang cenderung tidak ramah bagi perusahaan berutang, ini anomali yang positif. Secara pola risiko, BISI hampir steril dari tekanan bunga dan risiko refinancing. Namun investor jangan salah menangkap pesan, zero debt tidak otomatis berarti kas aman, karena CFO negatif menunjukkan tekanan datang dari modal kerja, bukan dari beban bunga. Jadi profil risikonya bukan risiko bank, melainkan risiko perputaran persediaan dan disiplin cash conversion. Inilah alasan kenapa BISI bisa terlihat sangat aman di neraca, tapi tetap bisa membuat kas seret di laporan arus kas. Upgrade Skill https://cutt.ly/Ve3nZHZf

Capex juga menambah konteks tentang arah manajemen. Belanja modal BISI mencapai Rp65,51 B untuk mesin, peralatan, dan pembangunan bangunan. Secara skala, capex ini setara sekitar 72,3% dari laba 9M 2025, cukup agresif untuk perusahaan yang labanya sedang turun. Jika investor gabungkan CFO negatif Rp150,60 B dengan capex Rp65,51 B, maka free cash flow kasar berada di sekitar negatif Rp216,11 B. Ini tidak otomatis buruk jika perusahaan memang sedang membangun kapasitas, memperkuat R&D, atau meng-upgrade fasilitas produksi, tapi untuk investor, angka ini memberi pesan bahwa dalam jangka pendek, kas keluar lebih kencang daripada kas masuk, walau tanpa utang bank sekalipun.

Di atas semua itu, ada satu kartu yang sering disebut sebagai hidden gem, tagihan pajak atau restitusi Rp200,57 B yang masih proses banding atau keberatan. Secara statistik, nilai ini setara sekitar 2,21 kali laba 9M 2025 dan setara sekitar 1,33 kali defisit CFO 9M 2025. Kalau skenario positif terjadi dan restitusi cair, itu bisa menjadi bantalan kas yang sangat signifikan, bisa menutup tekanan modal kerja sementara, atau memberi ruang untuk capex tanpa mengorbankan likuiditas. Sebaliknya, kalau prosesnya panjang, investor tidak boleh menghitungnya sebagai kas yang sudah pasti, melainkan sebagai opsi yang probabilitasnya harus didiskon. Upgrade Skill https://cutt.ly/Ve3nZHZf

Diversifikasi vendor dan pelanggan BISI juga memberi rasa stabil yang jarang ada di emiten kecil. Tidak ada vendor atau customer tunggal yang kontribusinya di atas 10%, jadi risiko ketergantungan relasi dagang relatif rendah. Ini penting karena bisnis benih sangat rentan pada satu-dua distributor besar, dan BISI terlihat berhasil menjaga sebaran kanal. Transaksi pihak berelasi dengan grup Charoen Pokphand $CPIN $CPRO untuk penjualan benih dan sewa juga bisa dibaca dua sisi. Sisi bagusnya, ekosistem grup biasanya memberi demand yang lebih stabil. Sisi yang harus diawasi, kewajaran terms dan pricing agar margin tidak tergerus secara diam-diam.

Sekarang balik ke cerita tanah tadi, supaya posisinya pas. Tanah 2,51 juta m2 memang terasa seperti harta karun, dan secara angka, skenario Rp1 juta per m2 menghasilkan nilai yang mendekati Rp2,5 T, sangat material terhadap ekuitas Rp3,39 T. Tapi investor yang paling rasional biasanya memperlakukan tanah ini sebagai penambah margin of safety, bukan sebagai tesis utama. Tesis utamanya tetap sederhana, BISI adalah pemimpin benih dengan margin kotor tinggi 41,5% dan struktur tanpa utang bank, tetapi sedang mengalami penurunan efisiensi karena COGS naik 17,4%, beban operasi lain melonjak, dan modal kerja mengunci kas sehingga CFO berubah negatif Rp150,60 B. Jadi pola yang perlu investor pantau bukan sekadar laba kuartalan, melainkan indikator yang lebih dalam, stabilitas GPM yang turun dari 47,1% ke 41,5%, pergerakan persediaan Rp1,92 T yang secara statistik terlalu besar dibanding revenue Rp1,07 T, serta apakah rugi terkait persediaan kembali normal atau justru membesar. Kalau tiga titik ini membaik, tanah menjadi bonus psikologis. Kalau tiga titik ini memburuk, tanah tidak banyak membantu karena masalahnya ada di perputaran bisnis, bukan di label aset di neraca. Upgrade Skill https://cutt.ly/Ve3nZHZf

BISI 9M 2025 per 30 Sep 2025

🧬 Skala dan struktur

🏰 Utang bank 0, DER 0.00, tanpa agunan

🧺 Ekuitas 3.39 T, stok 1.92 T (52.4% aset)

📈 Tren laba vs biaya

💹 Revenue 1.07 T +6%

📉 Laba 90.65 B -27.4%

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧾 COGS +17.4%, beban lain 39.9 B dari 3.2 B

💧 CFO -150.60 B dari +31.35 B, kas ketahan di stok

🎯 Keunikan dan katalis

🟩 GPM 41.5% turun dari 47.1%, CFO margin -14.0% terlemah di 4 emiten

🧾 Klaim pajak 200.57 B, 🌍 tanah 2.51 juta m2

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6