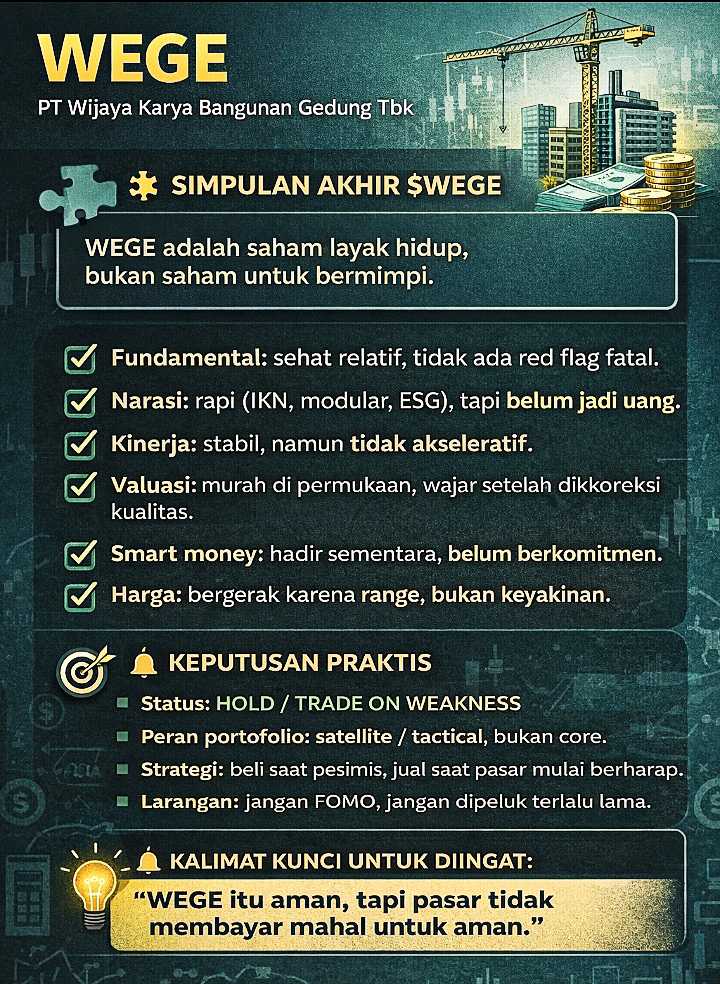

$WEGE Konstruksi bangunan BUMN yang matang fundamental & punya pipeline proyek kuat, namun realisasi kontrak masih tertunda dibanding target tinggi. Fokus modular & IKN, struktur modal bagus & value recovery, tapi risiko tetap terletak pada realisasi tender & alokasi anggaran pemerintah (eksekusi).

“... BUMN konstruksi aman, return moderat, upside opsional” Holding: WIKA plus-minus

🎯 Target Bisnis

Menargetkan kontrak baru Rp3,5–3,58 triliun di 2025, naik signifikan dari 2024. Target tersebut berasal dari proyek pemerintah (59%), BUMN (21%), dan swasta (20%).

Segmentasi proyek: kantor (44%), fasilitas publik (39%), dan hunian (17%).

📈 Strategi Korporasi

Memperkuat teknologi konstruksi modular (off-site construction) seperti Modular, NETRO, MovTrik untuk efisiensi, kecepatan, dan keberlanjutan.

Fokus pada proyek strategis pemerintah seperti gedung lembaga di IKN, fasilitas medis, pendidikan, fasilitas publik lainnya.

📊 Kinerja Keuangan Terkini

Q3-2025: Pendapatan Rp1,17 triliun, Gross Profit Margin 9,4%, meski rugi bersih masih ada akibat realisasi kontrak yang masih tertunda/terpengaruh tender.

Struktur modal menunjukkan Debt to Equity Ratio kompetitif dan likuiditas terjaga.

🧠 Diversifikasi

Divestasi aset Rp50–100 miliar pada 2025–2026 untuk fokus cash flow dan bisnis inti konstruksi.

🛠️ Proyek Nyata antara lain:

✓ Gedung PAM Jaya

✓ Proyek hunian modular & transmigrasi

✓ Gedung DPR di IKN

✓ Sekolah Rakyat (multi lokasi)

📈 Order Book Real: Sampai Nov 2025 per sumber data dan kontrak, realisasi kontrak baru mencapai Rp1,44 triliun, target awal!

🟢 Sentimen Positif: Rating idBBB/Stable Outlook dari PEFINDO menempatkan WEGE sebagai emiten dengan kredibilitas finansial layak investasi. HOLD!

"... fokus pemerintah pada infrastruktur publik, pendidikan, dan KPBU memperbesar peluang kontrak nilai tambah departemen strategis"

🔴 Sentimen Negatif / Kekhawatiran Risiko

Realisasi kontrak baru masih coming-slow dibanding target awal (barulah 40–45% pencapaian di akhir tahun).

🧠 Smart Money / Insider Flavor - Ini agak kabur karena insider tak selalu terekspose publik, tapi beberapa pola layak dicatat!

"... ketergantungan signifikan ke sektor pemerintah & BUMN membuat prospek sangat bersifat terpengaruhi poliitik → regulasi → anggaran dependent"

WEGE adalah anak usaha PT WIKA Tbk (69% kepemilikan) & keputusan proyek besar sering selaras arahan holding level. Ada rencana merger unit-unit konstruksi BUMN Karya yang bisa mengubah competitive landscape dan redistribusi aset-kontrak.

Proyeksi penyelesaian akhir 2026!

🟡 Divestasi dan Efisiensi

Divestasi aset bukan hanya soal lepas tanah/apartemen, tapi juga fokus modal ke inti kerja di konstruksi & queuing tender besar — ini biasanya jadi sinyal insider bahwa ada target ROI lebih tinggi di kontrak baru dibanding return imobiliare.

🟡 Cooperate to Win

Banyak proyek besar ditangani via KSO (Kerja Sama Operasional) dengan WIKA holding dan partner lain, hal ini sering jadi mekanisme insider untuk menang tender besar yang otherwise beyond capacity.

Rumors & Market Whispers (plausible)

"... ⚠️ Tender IKN besar bisa menjadi katalis harga jangka menengah, modular NZE yang dipandang sebagai solusi masa depan oleh investor ESG domestik pada potensi premium valuation kalau dipadukan dengan KPBU / pengembang swasta besar (peserta)"

🧩 WEGE punya pipeline proyek kuat!

https://cutt.ly/atkKnsuQ

Merger BUMN Karya Q1-2026

https://cutt.ly/ptkKnshm

@ikn @saranaprasarana

$ADCP

$IHSG