Putus Lisensi Ace Hardware Ternyata Laba $ACES Tetap Nyungsep vs Royalti Tetap Jalan Tapi Laba $MAPI dan $MAPA Tetap Naik

ACES baru saja memutus lisensi Ace Hardware, lalu publik berharap satu hal yang kelihatannya logis, biaya royalti hilang maka laba harusnya langsung melonjak. Tapi angka 9M 2025 justru bilang kebalikannya, laba ACES turun 16% walau beban royalti jadi nol. Ini contoh klasik kenapa menghapus satu biaya itu belum tentu membuat mesin laba otomatis ngebut, karena kadang biaya itu cuma serpihan kecil dari puzzle yang lebih besar. Yang lebih menentukan biasanya adalah kecepatan penjualan, daya tarik brand di mata konsumen, diskon yang terpaksa diberikan, dan biaya transisi yang tidak kelihatan dari luar. Jadi sebelum menyimpulkan strategi lisensi itu gagal atau sukses, investor wajib bandingkan skala penghematan royalti versus skala penurunan laba, lalu lihat apakah MAPI dan MAPA memang punya struktur bisnis yang membuat royalti terasa ringan walau angkanya besar. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

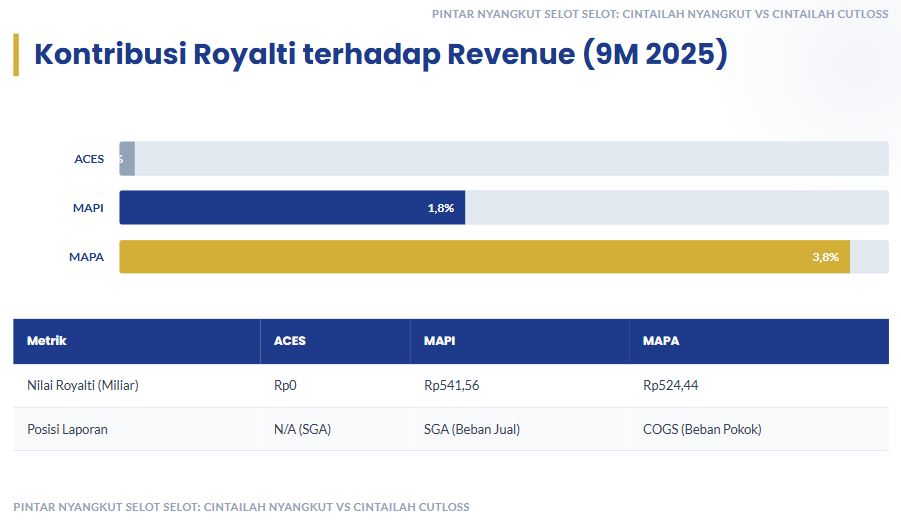

Di Laporan Keuangan Q3 2025, beban royalti ACES menjadi Rp0, padahal di LK Q3 2024 masih ada bayar lisensi Rp35,27 miliar. Penghematan Rp35,27 miliar ini terdengar besar kalau dibaca sendirian, tetapi saat ditempelkan ke kinerja laba, konteksnya berubah. Laba bersih ACES turun dari Rp567,8 miliar menjadi Rp476,7 miliar, turun Rp91,1 miliar. Artinya, penghematan royalti itu secara kasar hanya setara 38,7% dari penurunan laba bersih, dan itu pun masih angka kotor sebelum bicara pajak dan efek biaya transisi lain. Bahkan kalau dibandingkan ke skala pendapatan ACES Rp6,33 triliun, royalti yang hilang itu cuma sekitar 0,56% dari revenue, sementara penurunan laba bersih setara sekitar 1,44% dari revenue. Ini sebab utama kenapa secara statistik reaksi laba ACES tidak otomatis meledak, karena yang dihapus itu memang bukan komponen biaya yang dominan terhadap revenue. Upgrade Skill https://cutt.ly/Ve3nZHZf

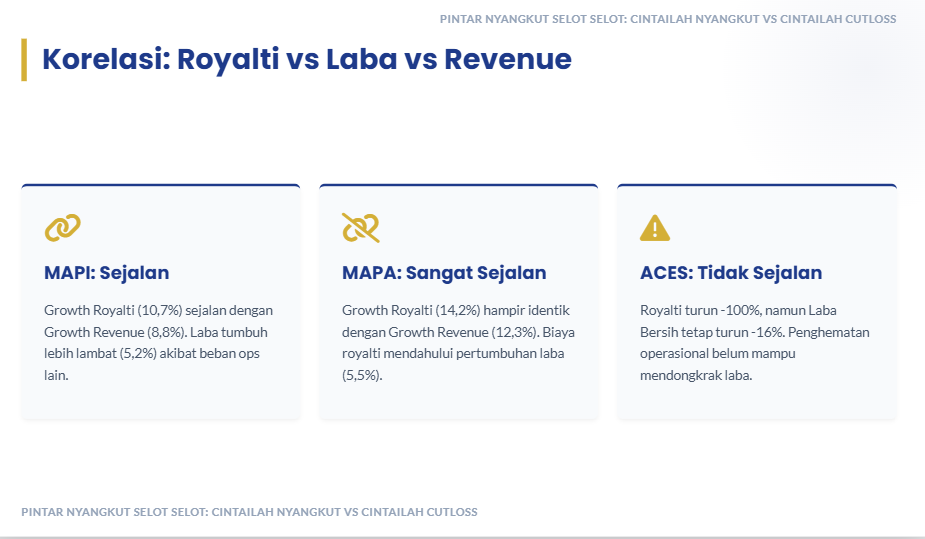

Sekarang bandingkan dengan Grup MAP. MAPI di 9M 2025 membayar royalti Rp541,56 miliar dan MAPA membayar Rp524,44 miliar. Angkanya jauh lebih besar dari royalti ACES tahun lalu, tetapi posisi mereka berbeda karena skala revenue mereka jauh lebih besar. Royalti MAPI setara sekitar 1,8% dari revenue Rp30,04 triliun. Royalti MAPA setara sekitar 3,8% dari revenue Rp13,94 triliun. Jadi royalti memang memakan porsi, terutama di MAPA, tetapi selama mesin penjualan berlari, royalti itu bekerja seperti biaya variabel yang ikut tumbuh bersama omzet, bukan seperti beban mati yang menggerus saat sales melemah. Di 9M 2025, revenue MAPI masih tumbuh 8,8% dan laba bersih tumbuh 5,2%. MAPA bahkan revenue tumbuh 12,3% dan laba bersih tumbuh 5,5%. Jadi narasinya jelas, MAPI dan MAPA tetap naik karena volume penjualannya naik, walau sebagian kenaikan itu dimakan oleh biaya yang ikut naik, termasuk royalti.

Kalau investor ingin melihat kekuatan brand dan pricing power lewat angka yang sederhana, lihat tren margin laba bersih. ACES punya revenue yang hanya naik tipis 1,7%, tapi laba turun 16%. Secara matematis, margin laba bersih ACES kira-kira turun dari sekitar 9,12% di 9M 2024 menjadi sekitar 7,53% di 9M 2025, turun sekitar 1,59 poin persentase. Ini sinyal bahwa ada tekanan yang jauh lebih besar daripada sekadar royalti, misalnya tekanan diskon, biaya marketing rebranding, biaya operasional toko, atau tekanan kurs atas barang impor, karena ACES memang sangat bergantung pada impor untuk barang dagangan. Sementara itu, MAPI dan MAPA juga mengalami kompresi margin, tetapi jauh lebih terkendali. Margin laba bersih MAPI kira-kira turun tipis sekitar 0,19 poin persentase, dan MAPA turun sekitar 0,53 poin persentase. Ini pola yang masuk akal, revenue naik kencang tetapi ada biaya yang ikut naik, termasuk royalti, sewa, dan biaya operasional. Bedanya, MAP Group masih bisa menjaga agar kenaikan revenue tetap mengalahkan kenaikan beban total, sehingga laba tetap tumbuh. Upgrade Skill https://cutt.ly/Ve3nZHZf

Bagian yang sering bikin investor salah baca ada di penempatan akuntansi royalti. Di ACES, royalti historisnya muncul di beban penjualan atau beban operasional, jadi ketika lisensi selesai per 31 Desember 2024, garis biaya itu memang hilang. Di MAPI, royalti dicatat dalam beban penjualan, jadi menekan laba operasional. Di MAPA, royalti dicatat langsung di beban pokok, sehingga menekan gross margin dari awal. Ini penting karena kalau investor bandingkan gross margin lintas emiten tanpa sadar ada royalti yang masuk COGS versus masuk SGA, hasilnya bisa menyesatkan. MAPA bisa terlihat gross margin lebih tipis bukan karena lebih tidak efisien, tetapi karena struktur pencatatan biaya lisensinya lebih depan di COGS.

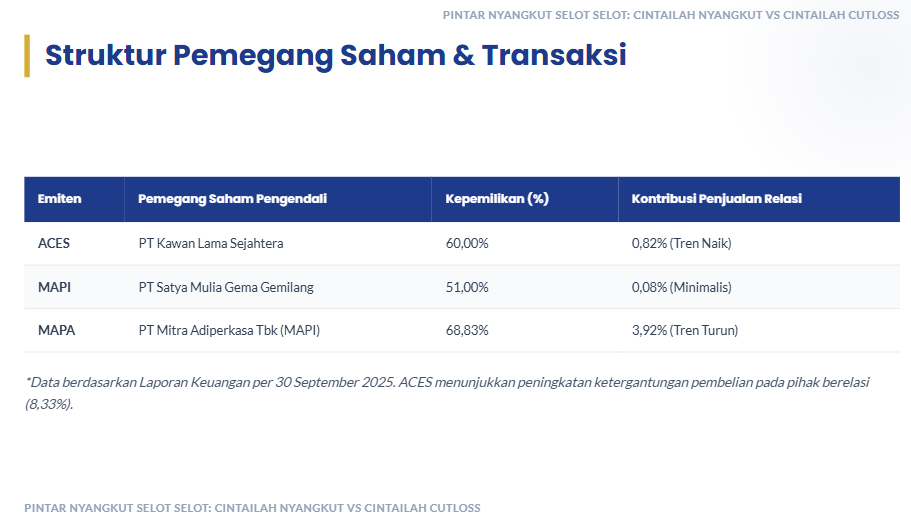

Sekarang masuk ke bagian transaksi pihak berelasi, karena ini sering jadi petunjuk bagaimana ekosistem grup bekerja dan seberapa banyak transaksi internal dipakai untuk mengamankan supply chain, sewa lokasi, atau jasa manajemen. Di ACES, pembelian dari pihak berelasi naik menjadi Rp299,11 miliar atau 8,33% dari total pembelian di 2025, dari Rp271,99 miliar atau 6,75% di 2024. Kenaikan porsi ini memberi dua kemungkinan yang sama-sama realistis. Sisi positifnya, grup bisa mengonsolidasikan pengadaan atau logistik, membuat pasokan lebih stabil saat transisi brand. Sisi yang harus diawasi, porsi transaksi internal yang naik bisa menyembunyikan pergeseran margin antar entitas grup, jadi investor perlu cek apakah pricing transaksi wajar dan apakah ada perubahan term pembayaran yang berdampak ke kas. Penjualan ACES ke pihak berelasi juga naik, tetapi skalanya kecil, kontribusinya sekitar 0,82% dari penjualan di 2025 dari 0,63% di 2024, jadi ini bukan pendorong laba utama. Upgrade Skill https://cutt.ly/Ve3nZHZf

Di MAPI, eksposur pendapatan bersih dari pihak berelasi sangat kecil, sekitar 0,08% dari total pendapatan. Ini memberi kesan bisnisnya memang digerakkan oleh transaksi eksternal dengan konsumen, bukan permainan transaksi internal. Tetapi Grup MAP punya hubungan internal yang kuat dalam bentuk jasa manajemen. MAPI memberikan dukungan IT, HR, legal, dan lain-lain ke MAPA, lalu menarik biaya manajemen Rp144,61 miliar di 9M 2025, naik dari Rp131,37 miliar di 2024. Angka ini bukan sekadar biaya, ini menggambarkan model holding yang membuat sistem grup lebih seragam, tetapi sekaligus membuat MAPA bergantung pada induk untuk sebagian fungsi kunci. Di MAPA sendiri, penjualan non-eceran turun kontribusinya dari 5,41% atau Rp70,92 miliar di 2024 menjadi 3,92% atau Rp34,63 miliar di 2025. Secara narasi, ini bisa dibaca sebagai fokus yang makin condong ke ritel inti, atau normalisasi kanal non-eceran yang mungkin lebih tidak stabil.

Jadi kenapa ACES yang menghapus royalti malah labanya turun, sementara MAPI dan MAPA yang tetap bayar royalti malah labanya naik? Jawabannya ada di skala bisnus dan momentum penjualan. Royalti itu bukan musuh utama kalau revenue dan traffic toko tumbuh, karena biaya itu biasanya dihitung sebagai persentase penjualan. MAPI dan MAPA hidup dari portofolio brand global yang masih menarik konsumen, sehingga mereka bisa mempertahankan rotasi stok, menjaga harga jual, dan mengubah pertumbuhan revenue menjadi pertumbuhan laba walau tidak secepat revenue. Sebaliknya, ACES sedang masuk fase transisi brand. Saat lisensi diputus, perusahaan harus membangun ulang persepsi merek, menanggung biaya rebranding, promosi, penyesuaian sistem, dan pada periode awal sering muncul efek samping yang tidak terlihat, misalnya konsumen butuh waktu untuk percaya bahwa toko yang sama tetap punya value yang sama. Kalau pada saat yang sama rupiah melemah, sementara porsi impor besar, tekanan biaya bisa datang dari dua arah sekaligus, biaya barang naik dan perusahaan belum tentu bisa langsung menaikkan harga tanpa mengorbankan volume. Hasil akhirnya, penghematan royalti yang kecil secara persentase tadi tenggelam oleh tekanan yang lebih besar. Upgrade Skill https://cutt.ly/Ve3nZHZf

Untuk ACES, investor perlu ukur apakah pasca pemutusan lisensi, pertumbuhan revenue mulai akselerasi, bukan sekadar revenue growth mini 1,7% seperti sekarang. Lalu lihat apakah margin laba bersih berhenti turun dan mulai stabil, karena itu tanda biaya transisi mulai lewat dan pricing power mulai balik. Untuk MAPI dan MAPA, lihat apakah pertumbuhan royalti tetap sejalan dengan pertumbuhan revenue, karena kalau royalti tumbuh lebih cepat terus-menerus, margin akan makin tertekan. Di 9M 2025, royalti MAPI tumbuh 10,7% sementara revenue 8,8%, dan royalti MAPA tumbuh 14,2% sementara revenue 12,3%, ini masih wajar, tetapi memberi sinyal bahwa mix penjualan bisa bergeser ke brand yang royalti rate-nya lebih tinggi, atau biaya lisensi memang naik mengikuti kontrak. Terakhir, lihat skala kontribusi royalti terhadap laba. Royalti MAPA sekitar 45,6% dari laba bersih Rp1,15 triliun, sedangkan royalti MAPI sekitar 31,9% dari laba bersih Rp1,70 triliun. Ini bukan angka kecil, jadi kalau ada shock penjualan, royalti akan langsung terasa, tetapi selama growth bertahan, biaya itu justru menjadi bukti bahwa brand engine mereka masih bekerja.

Jadi kasus ACES bukan anomali, ini statistik yang konsisten dengan fase transisi. Menghapus royalti memang mengurangi satu pos biaya, tetapi nilai penghematannya relatif kecil terhadap revenue dan bahkan tidak cukup untuk menutup penurunan laba yang terjadi. Sementara itu MAPI dan MAPA seperti mesin yang sudah matang, mereka membayar royalti besar karena mereka memang menjual brand besar, dan selama revenue tumbuh, royalti itu hanya biaya variabel yang ikut bergerak. Jadi kontrasnya bukan soal siapa yang lebih pintar memilih lisensi, tetapi soal siapa yang sedang berada di fase stabil dengan momentum penjualan kuat, versus siapa yang sedang membangun ulang mesin brand dan harus membuktikan bahwa tanpa lisensi pun traffic, margin, dan laba bisa kembali naik. Upgrade Skill https://cutt.ly/Ve3nZHZf

🏛️ Struktur kontrol

👑 ACES PT Kawan Lama Sejahtera 60,00%

🧩 MAPI PT Satya Mulia Gema Gemilang 51,00%

🧬 MAPA anak MAPI 68,83%

🔗 Transaksi pihak-berelasi

🏠 ACES pembelian Rp299,11B 8,33% naik dari Rp271,99B 6,75%

🛒 ACES penjualan Rp53,99B 0,82% naik dari 0,63%

🏃 MAPA penjualan non-eceran 3,92% Rp34,63B turun dari 5,41% Rp70,92B

🧾 MAPA pembelian 0,12%

🧊 MAPI kontribusi 0,08%

Upgrade Skill https://cutt.ly/Ve3nZHZf

📜 Lisensi royalti biaya manajemen

🧯 ACES lisensi AHC berakhir 31 Des 2024 royalti 9M 2025 Rp0 vs Rp35,27B

🏷️ MAPI royalti Rp541,56B 1,8% masuk SGA

🧷 MAPA royalti Rp524,44B 3,8% masuk COGS

🎛️ MAPI fee manajemen ke MAPA Rp144,61B naik dari Rp131,37B

🧮 Dampak ke laba

⚠️ MAPA royalti kira-kira 45% dari laba bersih Rp1,15T

✅ ACES hemat royalti tapi laba tetap -16%

Upgrade Skill https://cutt.ly/Ve3nZHZf

📈 Trend ringkas

🐘 ACES revenue +1,7% laba -16%

🦍 MAPI revenue +8,8% laba +5,2%

🐆 MAPA revenue +12,3% laba +5,5%

Upgrade Skill https://cutt.ly/Ve3nZHZf

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/7