Dampak Melemahnya Rupiah Pada $ACES vs $MAPI vs $MAPA

Rupiah melemah itu bukan cuma isu makro yang lewat di timeline, buat ritel justru itu seperti pajak tambahan yang tidak kelihatan tapi terasa di laporan laba rugi. ACES, MAPI, dan MAPA menjual barang yang kelihatannya sangat domestik, tapi dapurnya banyak bergantung ke barang impor, lisensi merek global, dan biaya-biaya yang ikut gerak valas. Jadi ketika kurs bergerak tidak bersahabat, pertanyaan paling penting itu bukan siapa yang paling besar, tapi siapa yang paling bisa meneruskan kenaikan biaya ke konsumen tanpa merusak demand. Di saat yang sama, investor sering keliru menilai risiko valas hanya dari angka rugi selisih kurs, padahal akar masalahnya ada di struktur biaya, kecepatan putar stok, dan seberapa berat beban sewa. Kalau Rupiah terus melemah, pemenangnya biasanya bukan yang paling ramai gerai, tapi yang paling disiplin mengelola margin, stok, dan kontrak valas. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

Kalau disusun seperti keluarga besar, MAPI itu ibu yang punya ekosistem paling gemuk, MAPA itu anak yang spesialis sports dan justru sering terlihat lebih lincah, sementara ACES itu tetangga yang bisnisnya beda dunia tapi sama-sama hidup dari impor barang dagangan. Dari sisi ketergantungan impor, ACES terang-terangan menyebut 87,03% pembelian berasal dari impor. Ini penting karena artinya COGS dan persediaan ACES sangat sensitif terhadap pelemahan Rupiah. MAPI dan MAPA juga sangat import reliant secara model bisnis karena banyak brand global dan barang dagangan impor, bedanya mereka punya tambahan mesin penyeimbang berupa pendapatan luar negeri. MAPI mencatat kontribusi internasional besar dari Filipina Rp2,05 triliun dan Vietnam Rp1,14 triliun, total Rp3,19 triliun atau sekitar 10,62% dari revenue 9M 2025 sebesar Rp30,04 triliun. MAPA malah terlihat lebih terasa natural hedge karena Filipina Rp1,66 triliun dan Thailand Rp683,9 miliar, total Rp2,34 triliun atau sekitar 16,82% dari revenue Rp13,94 triliun. Maknanya sederhana, kalau Rupiah melemah, sebagian top line MAPI dan MAPA justru datang dari negara dengan mata uang lokal mereka, jadi ada bantalan alami walau tidak otomatis menutup semua risiko impor. Upgrade Skill https://cutt.ly/Ve3nZHZf

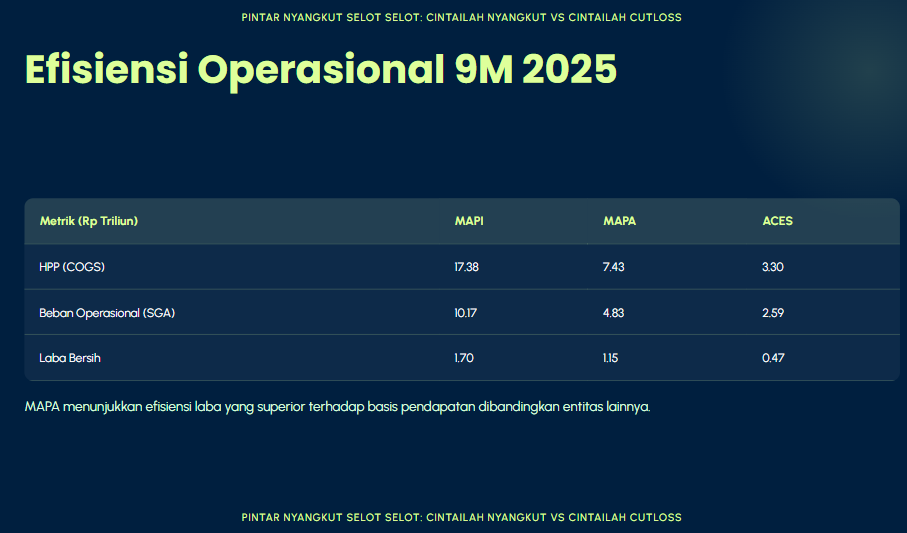

Sekarang lihat skala dan struktur biaya, karena di ritel, kurs biasanya masuk lewat dua pintu utama, COGS dan opex. MAPI mencetak revenue Rp30,04 triliun, MAPA Rp13,94 triliun, ACES Rp6,33 triliun. Ini bukan sekadar beda ukuran, tapi beda cara bertahan saat kurs jelek. Dari revenue itu, COGS MAPI Rp17,38 triliun, MAPA Rp7,43 triliun, ACES Rp3,30 triliun. Angka COGS ini menggambarkan biaya barang yang dijual, dan ini yang paling cepat tertekan saat Rupiah melemah kalau barang impor dominan. Lalu SGA atau biaya operasional, MAPI Rp10,17 triliun, MAPA Rp4,83 triliun, ACES Rp2,59 triliun. SGA ini biasanya berisi gaji, sewa, utilitas, promosi, dan overhead toko. Saat kurs melemah, demand bisa melambat, tapi SGA banyak yang tidak ikut turun cepat, inilah yang membuat margin ritel gampang terjepit.

Kalau investor ingin cepat menangkap efisiensi, margin itu alat bantu yang paling gampang. Gross margin kira-kira menunjukkan seberapa kuat pricing power dan mix produk sebelum biaya toko, dan hasilnya cukup menarik. Dengan angka revenue dan COGS tadi, gross margin MAPI kira-kira 42,14%, MAPA 46,70%, ACES 47,87%. Ini memberi sinyal, ACES dan MAPA punya ruang kotor yang lebih tebal, sementara MAPI lebih berat di cost of goods secara proporsi karena mix bisnisnya sangat beragam. Tapi gross margin tidak cukup, karena ritel itu hidup-mati di biaya toko. Ketika SGA ikut dimasukkan, operating margin kira-kira menjadi 8,29% di MAPI, 12,05% di MAPA, dan 6,95% di ACES. Artinya MAPA terlihat paling efisien mengubah omzet menjadi laba operasional, sedangkan ACES meski gross margin tebal, biaya operasionalnya juga berat. Ini masuk akal karena format ACES cenderung toko besar dan operasionalnya padat aktivitas. Net profit juga memperjelas hasil akhirnya. MAPI mencatat laba bersih Rp1,70 triliun, MAPA Rp1,15 triliun, ACES Rp476,7 miliar. Kalau dihitung kasar net margin, MAPI sekitar 5,66%, MAPA 8,25%, ACES 7,53%. Jadi dari sisi efisiensi laba bersih terhadap omzet, MAPA menonjol, ACES masih oke, MAPI menang di nominal karena skala. Upgrade Skill https://cutt.ly/Ve3nZHZf

Skala juga bisa dilihat dari aset dan tenaga kerja, karena ini menggambarkan betapa besar kapal yang harus diputar saat arus kurs dan demand berubah. Total aset MAPI Rp30,84 triliun, MAPA Rp13,21 triliun, ACES Rp8,15 triliun. Karyawan MAPI 31.971 orang, MAPA 15.066 orang, ACES 14.226 orang. Yang menarik, ACES dan MAPA jumlah karyawannya mirip, tapi omzetnya beda jauh, ini memberi petunjuk soal produktivitas. Revenue per karyawan kira-kira MAPI Rp939,6 juta, MAPA Rp925,3 juta, ACES Rp445,0 juta. Laba bersih per karyawan kira-kira MAPI Rp53,2 juta, MAPA Rp76,3 juta, ACES Rp33,5 juta. Investor biasanya memakai metrik ini untuk mengukur disiplin operasi, karena ritel itu perang efisiensi, bukan hanya perang ekspansi gerai. Dari sini, MAPA tampak paling produktif per kepala, lalu MAPI, lalu ACES. Namun ACES punya format toko yang berbeda, jadi angka ini tidak otomatis berarti ACES lebih buruk, tapi berarti modelnya lebih berat operasional.

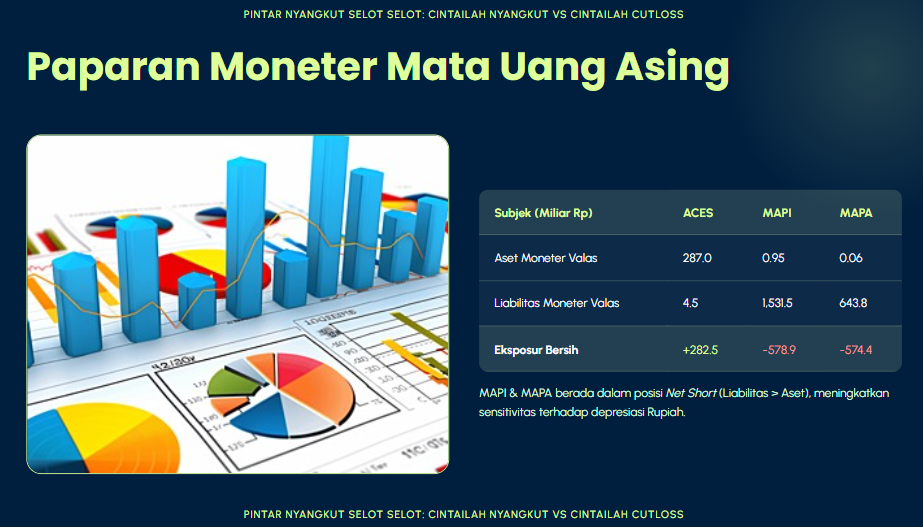

Masuk ke inti kekhawatiran investor soal Rupiah, yaitu eksposur moneter valas. Foreign monetary assets itu aset dalam mata uang asing yang sifatnya moneter, misalnya kas valas, piutang valas, deposito valas. Foreign monetary liabilities itu kewajiban valas seperti utang usaha valas, utang bank valas, atau liabilitas lain yang dibayar dalam valas. Selisihnya adalah net exposure. ACES punya foreign monetary assets Rp287,0 miliar dan liabilities Rp4,5 miliar, jadi net exposure positif Rp282,5 miliar. Secara logika, ini posisi net long, Rupiah melemah harusnya memberi keuntungan translasi atau setidaknya bantalan. Tapi faktanya ACES masih mencatat net forex loss Rp10,10 miliar. Ini pelajaran penting buat investor, posisi akhir periode bisa terlihat aman, tapi selama periode berjalan bisa terjadi mismatch timing, misalnya pembayaran impor terjadi di saat kurs lebih buruk, atau keuntungan dari posisi aset valas belum terealisasi, atau ada komponen yang bukan monetary seperti persediaan impor yang efek kursnya masuk lewat COGS, bukan lewat akun selisih kurs. Jadi jangan hanya melihat net exposure akhir periode lalu merasa aman. Upgrade Skill https://cutt.ly/Ve3nZHZf

MAPI dan MAPA berbeda karakter. MAPI punya foreign monetary assets Rp952,6 miliar dan liabilities Rp1.531,5 miliar sehingga net exposure negatif Rp578,9 miliar. MAPA assets Rp69,4 miliar dan liabilities Rp643,8 miliar sehingga net exposure negatif Rp574,4 miliar. Keduanya posisi net short, artinya secara teori, Rupiah melemah cenderung menekan laba karena kewajiban valas lebih besar dari aset valas. Ini selaras dengan adanya rugi selisih kurs, MAPI net forex loss Rp9,47 miliar, MAPA Rp21,69 miliar. Investor perlu menangkap maknanya, MAPA rugi selisih kurs lebih besar daripada MAPI padahal skala revenue MAPA lebih kecil, jadi sensitivitasnya relatif lebih terasa ke margin. Karena itu MAPI dan MAPA menggunakan lindung nilai berupa forward, MAPI sebesar Rp920 miliar dan MAPA Rp295 miliar. Forward ini bisa dibaca sebagai rem, bukan airbag. Rem mengurangi volatilitas, tapi tetap ada biaya, dan tidak selalu menghapus rugi, apalagi kalau underlying exposure datang dari impor persediaan yang perputarannya cepat dan kontraknya bertahap.

Ada lagi penekan yang sering diremehkan investor saat kurs melemah, yaitu liabilitas sewa. MAPI memiliki lease liabilities Rp4,82 triliun dan MAPA Rp1,92 triliun. Angka ini penting karena sewa adalah biaya yang sulit ditawar dalam jangka pendek, dan ketika demand melemah atau biaya impor naik, ruang bernapas menyempit. Secara proporsi, lease liabilities MAPI sekitar 15,63% dari total aset, MAPA sekitar 14,53%. Ini cukup besar untuk bisnis yang banyak bergantung pada gerai. Sederhananya, MAPI dan MAPA punya mesin besar yang harus tetap berputar, sementara kurs dan daya beli tidak selalu mendukung. Di sisi lain, ACES tidak ditunjukkan angka lease liabilities dalam data ini, tapi ACES jelas punya struktur biaya toko sendiri, hanya bentuknya berbeda.

Dari sisi tren strategi, MAP Group kelihatan jelas sedang membangun diversifikasi regional untuk mengurangi ketergantungan domestik, MAPI bahkan membentuk entitas baru di India dan Filipina pada 2025, sementara MAPA menunjukkan kontribusi Filipina dan Thailand yang sudah besar. Ini bisa menjadi pelindung jangka panjang terhadap siklus ekonomi Indonesia, tapi tetap tidak menghilangkan risiko Rupiah pada sisi impor barang dagangan. ACES malah menunjukkan tren konsolidasi tenaga kerja dari 14.597 orang pada 2024 menjadi 14.226 orang pada 2025, turun 2,54%. Ini bisa dibaca sebagai fokus efisiensi, atau sinyal kehati-hatian menghadapi demand dan tekanan biaya. Dan jangan lupa ACES laba bersih 9M 2025 turun sekitar 16% dibanding 9M 2024, ini menguatkan narasi bahwa tekanan kurs dan impor itu bukan teori. Upgrade Skill https://cutt.ly/Ve3nZHZf

Dalam rezim Rupiah yang melemah karena omon-omon, ACES itu kelihatannya paling aman dari sisi net exposure valas karena net long Rp282,5 miliar, tapi tetap rentan dari sisi ekonomi nyata karena 87,03% pembeliannya impor, jadi efek kurs banyak masuk lewat COGS dan pricing ke konsumen. MAPI itu raksasa skala, revenue Rp30,04 triliun, aset Rp30,84 triliun, gerai lebih dari 3.000, tapi justru karena raksasa, beban tetap seperti SGA Rp10,17 triliun dan lease liabilities Rp4,82 triliun membuatnya paling sensitif terhadap kombinasi kurs buruk dan demand melemah. MAPA itu anak yang paling efisien dalam angka, net margin kira-kira 8,25% dan operating margin sekitar 12,05%, serta punya natural hedge regional lebih terasa sekitar 16,82% revenue dari Filipina dan Thailand, tetapi posisi valas net short dan rugi selisih kurs Rp21,69 miliar menunjukkan ada titik rawan yang harus dijaga. Kalau investor mencari siapa yang paling tahan banting saat Rupiah melemah, fokusnya bukan cuma siapa yang punya hedging, tapi siapa yang bisa mempertahankan margin tanpa mengorbankan volume, siapa yang bisa mengelola stok impor dengan putaran cepat, dan siapa yang beban sewanya tidak membuat perusahaan kaku saat pasar berubah.

Dampak Melemahnya Rupiah Pada ACES vs MAPI vs MAPA

📦 Impor ekspor laba

🚢 ACES impor 87,03% pembelian

🌏 MAPI revenue luar negeri Filipina Rp2,05T Vietnam Rp1,14T

🌏 MAPA Filipina Rp1,66T Thailand Rp683,9B

💰 Laba bersih MAPI Rp1,70T MAPA Rp1,15T ACES Rp476,7B

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧾 Revenue COGS SGA

🏢 MAPI Rp30,04T Rp17,38T Rp10,17T

🏃 MAPA Rp13,94T Rp7,43T Rp4,83T

🏠 ACES Rp6,33T Rp3,30T Rp2,59T

⚖️ Penekan pendukung growth

🧲 Penekan MAPI sewa Rp4,82T MAPA sewa Rp1,92T ACES laba turun 16%

🛍️ Pendukung brand kuat MAP Group ACES kas Rp1,82T

🚀 Growth MAPI tambah entitas India dan Filipina ACES rebranding

📏 Skala jaringan

🦍 MAPI aset Rp30,84T karyawan 31.971 gerai >3.000

🐆 MAPA aset Rp13,21T karyawan 15.066 gerai >1.000

🐘 ACES aset Rp8,15T karyawan 14.226 gerai 257

Upgrade Skill https://cutt.ly/Ve3nZHZf

💱 Risiko valas dan mitigasi

🟢 ACES net exposure +Rp282,5B rugi valas Rp10,10B

🔴 MAPI net exposure -Rp578,9M rugi Rp9,47B forward Rp920B

🔴 MAPA net exposure -Rp574,4M rugi Rp21,69B forward Rp295B

🧱 Komoditas tidak material fokus risiko bunga dan valas

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/5