$MAPI vs $MAPA vs $ACES: Kisah Ibu, Anak, dan Tetangga

MAPI dan MAPA itu memang ibu dan anak, tapi ini bukan sekadar hubungan kepemilikan 68,83% lalu selesai. Di laporan keuangan, hubungan ibu-anak itu kelihatan dari arus transaksi internal, fee, sampai piutang-utangnya yang kadang tampak kecil tapi maknanya besar. ACES itu tetangga yang kelihatan mirip dari luar sama-sama ritel, sama-sama impor barang, sama-sama hidup dari jaringan toko, tapi ekosistemnya beda dunia karena dia main di Kawan Lama Group. Jadi kalau investor baca angka tanpa konteks, gampang salah tafsir, dikira semua ritel itu sama, padahal model uangnya beda, risikonya beda, dan kualitas labanya juga beda. Kuncinya, investor harus lihat trend, skala, lalu cek angka-angka yang kelihatannya receh seperti piutang pihak berelasi, karena sering justru di situ cerita sebenarnya. External Comunity Pintar Nyangkut di Telegram dengan Kode External Community menggunakan kode: A38138 https://stockbit.com/post/13223345

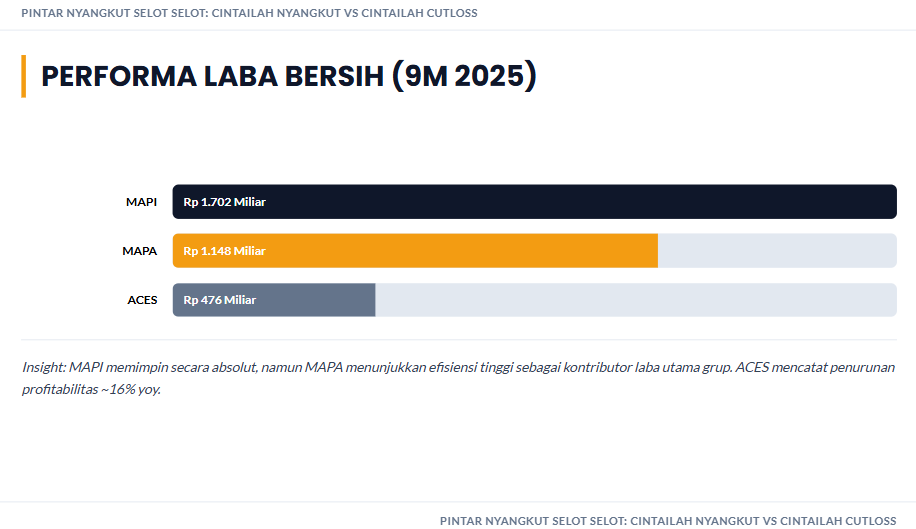

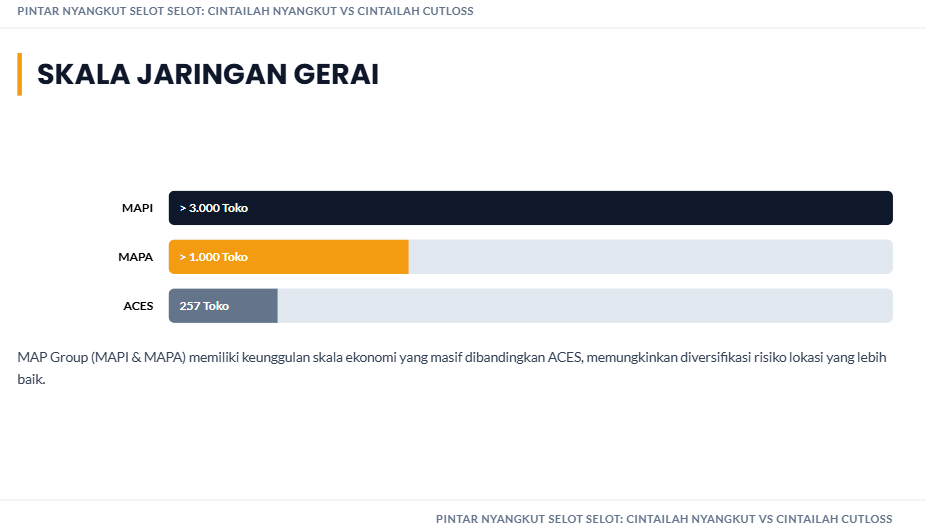

Dari sisi skala, MAPI itu raksasa ekosistem. Total asetnya Rp30,83 triliun dan jaringan tokonya lebih dari 3.000 outlet, jadi wajar kalau kompleksitasnya juga tinggi, karena bisnisnya bukan hanya jual barang tapi mengelola portofolio lisensi merek global, F&B, department store, dan banyak format toko. MAPA itu anak yang fokus sports dan active lifestyle, tokonya lebih dari 1.000, dan laba bersihnya Rp1,148 triliun. ACES lebih spesifik home improvement dan lifestyle home, tokonya 257, dan laba bersih 9M 2025 Rp476,7 miliar, turun 16% dari Rp567,8 miliar di 9M 2024. Trend ini penting, karena untuk ACES kita punya pembanding tahunannya, jadi investor bisa langsung baca bahwa demand atau margin sedang tertekan dibanding tahun lalu, walaupun perusahaannya tetap sehat secara struktur. Upgrade Skill https://cutt.ly/Ve3nZHZf

Kalau investor bagi laba bersih dengan jumlah karyawan, hasilnya jadi indikator produktivitas paling sederhana, karena ritel itu pada akhirnya perang efisiensi orang dan toko. MAPI dengan laba bersih Rp1,702 triliun dan 31.971 karyawan menghasilkan laba sekitar Rp53,2 juta per karyawan selama 9 bulan. MAPA dengan laba Rp1,148 triliun dan 15.066 karyawan menghasilkan sekitar Rp76,2 juta per karyawan, ini tinggi, artinya MAPA lebih tajam dalam mengubah operasi toko menjadi laba bersih. ACES dengan laba Rp476,7 miliar dan 14.226 karyawan menghasilkan sekitar Rp33,5 juta per karyawan, lebih rendah, dan itu nyambung dengan karakter bisnisnya yang cenderung big box, banyak staf per toko, dan transaksi yang lebih berat di logistik serta inventory. Bahkan kalau investor lihat karyawan per toko, ACES kira-kira 55 orang per outlet, sedangkan MAPI dan MAPA secara kasar berada di belasan atau bahkan lebih rendah karena formatnya campuran banyak toko kecil di mal. Ini menjelaskan kenapa membandingkan margin dan produktivitas lintas ritel itu wajib pakai konteks format toko.

Lalu coba baca data toko dan laba per toko untuk rasa skala. ACES laba Rp476,7 miliar dibagi 257 gerai itu sekitar Rp1,85 miliar per gerai untuk 9 bulan. MAPA laba Rp1,148 triliun dibagi lebih dari 1.000 gerai itu kira-kira di atas Rp1 miliar per gerai, tapi ingat karena jumlah gerainya lebih dari 1.000, angka per gerai aslinya sedikit lebih rendah dari pembagian kasar ini. MAPI laba Rp1,702 triliun dibagi lebih dari 3.000 gerai itu di bawah Rp1 miliar per gerai, dan itu tidak otomatis jelek, karena MAPI punya banyak format yang secara ekonomi memang lebih tipis per outlet, tapi menang di volume dan ekosistem. Jadi makna angka per gerai itu bukan untuk menentukan siapa paling hebat, tapi untuk memahami model, ACES menang di big store economics, MAPA menang di specialty retail sports yang margin dan perputaran bisa tinggi, MAPI menang di jaringan dan diversifikasi. Upgrade Skill https://cutt.ly/Ve3nZHZf

Sekarang bagian yang sering bikin investor salah paham, transaksi pihak berelasi. Angka piutang dan utang pihak berelasi itu bisa jadi tanda sinergi yang sehat, atau tanda ketergantungan internal yang kalau salah kelola bisa jadi bom waktu. Untuk ACES, piutang usaha pihak berelasi Rp98,8 miliar dan utang usaha pihak berelasi Rp36,3 miliar. Kalau investor bandingkan dengan laba ACES Rp476,7 miliar, piutang pihak berelasi itu sekitar 20,73% dari laba 9 bulan, bukan kecil-kecil amat. Tapi ACES juga punya kas Rp1,81 triliun, jadi piutang pihak berelasi itu hanya sekitar 5,46% dari kas, artinya secara likuiditas, ini tidak menakutkan. Ini contoh cara baca yang benar, bandingkan ke laba untuk melihat materialitas terhadap performa, bandingkan ke kas untuk melihat risiko likuiditas. Untuk MAPI, piutang pihak berelasi Rp10 juta, ini secara skala praktis nol, sementara utang pihak berelasi Rp9,4 miliar, dibanding laba Rp1,702 triliun itu sekitar 0,55%. Untuk MAPA, piutang pihak berelasi Rp2,8 miliar dan utang pihak berelasi Rp573 juta, dibanding laba Rp1,148 triliun itu sekitar 0,24% dan 0,05%. Maknanya sederhana, di angka trade receivables dan trade payables, MAPI dan MAPA tidak terlihat seperti memarkir besar-besaran piutang dagang ke pihak berelasi, sedangkan ACES lebih banyak berinteraksi dalam ekosistem Kawan Lama, wajar karena ada transaksi sewa, supply chain, dan layanan antar entitas grup.

Masuk ke kualitas neraca dan risiko, di sinilah perbedaan ibu, anak, dan tetangga makin kelihatan. ACES punya posisi likuiditas yang terlihat paling nyaman, kas Rp1,81 triliun dan rasio CFO terhadap utang 0,98. Artinya, hampir seluruh utang bisa ditutup oleh arus kas operasi, ini sinyal perusahaan yang operasionalnya benar-benar menghasilkan uang tunai dan tidak ketergantungan pada refinancing untuk bernapas. Tapi ACES punya kerentanan besar yang sifatnya struktural, yaitu 87,03% pembelian barang dagangan berasal dari impor, jadi pelemahan Rupiah langsung bisa menggerus margin, dan ini bukan risiko kecil-kecilan, ini risiko inti model bisnisnya. Jadi ketika laba ACES turun 16% YoY, investor seharusnya langsung refleks bertanya, apakah ada tekanan kurs, apakah ada perubahan pricing power, apakah inventory aging meningkat, karena di bisnis impor, kesalahan kecil di timing kurs dan stok bisa terasa di laba. Upgrade Skill https://cutt.ly/Ve3nZHZf

MAPI punya kekuatan di diversifikasi dan ekosistem merek, tapi kelemahannya juga khas perusahaan ekosistem, beban tetap dan kewajiban yang besar. Total liabilitas Rp14,63 triliun dibanding aset Rp30,83 triliun itu sekitar 47,45%, jadi leverage-nya nyata, dan investor harus paham bahwa ritel besar itu sering hidup dengan kombinasi utang dan liabilitas sewa. Tambahan lagi, ada biaya royalti dan technical assistance Rp541,5 miliar dalam 9 bulan. Kalau investor bandingkan kasar terhadap laba bersih Rp1,702 triliun, biaya ini setara sekitar 31,82% dari laba bersih, dan ini menjelaskan satu hal, MAPI itu bukan cuma jualan, tapi juga bayar tiket lisensi untuk bisa jualan merek global. Selama demand kuat, biaya itu wajar, tapi kalau demand melemah, biaya lisensi dan biaya sewa itu bisa terasa menekan. Jadi investor yang pegang MAPI harus lebih disiplin membaca trend penjualan same store sales, margin, dan beban sewa, karena ini emiten yang sensitif terhadap siklus konsumsi.

MAPA posisinya menarik, karena dia anak yang justru terlihat sangat produktif di laba per karyawan, dan laba bersihnya Rp1,148 triliun membuatnya terlihat seperti mesin laba di segmen sports. Tapi kelemahan yang harus diingat, MAPA ini memang hidup di dunia mal dan lokasi premium, jadi beban sewanya besar, liabilitas sewa jangka panjang Rp1,06 triliun. Kalau investor bandingkan dengan laba Rp1,148 triliun, skala liabilitas sewa itu sekitar 92,33% dari laba 9 bulan, artinya MAPA punya komitmen fixed cost yang signifikan. Ini bukan berarti berbahaya otomatis, tapi artinya MAPA sangat bergantung pada traffic ritel modern, efektivitas lokasi, dan kemampuan menjaga throughput penjualan per meter persegi. Selain itu, karena dia anak, ada ketergantungan sistem ke MAPI untuk layanan manajemen, TI, dan ekosistem voucher, jadi investor harus paham bahwa sebagian efisiensi MAPA itu memang hasil mesin grup, bukan berdiri sendiri sepenuhnya. Upgrade Skill https://cutt.ly/Ve3nZHZf

Trend laba bisa memberi tahu apakah mesin uangnya sedang menguat atau melemah, di sini ACES terlihat melemah di laba YoY 16% dan itu wajib diinvestigasi dengan kacamata kurs dan impor. Skala bisnis bisa memberi tahu kita mengenai daya tahan dan daya tawar, MAPI menang telak di aset Rp30,83 triliun dan jaringan lebih dari 3.000 toko, tapi skala juga berarti kompleksitas dan beban tetap. Keunggulan MAPA ada di produktivitas, laba per karyawan sekitar Rp76,2 juta, dan laba Rp1,148 triliun dengan fokus yang jelas, tapi risikonya ada di sewa dan ketergantungan ekosistem grup. Data pihak berelasi membantu investor membedakan sinergi yang wajar versus potensi ketergantungan internal, di sini ACES memang lebih terkoneksi dalam grup Kawan Lama lewat piutang Rp98,8 miliar dan utang Rp36,3 miliar, sementara MAPI dan MAPA terlihat jauh lebih kecil pada pos dagang pihak berelasi, sehingga cerita sinerginya lebih banyak muncul lewat layanan manajemen, voucher, dan kesamaan ekosistem operasional, bukan lewat piutang dagang yang besar.

ACES itu tetangga yang terlihat paling mandiri secara neraca, kas tebal Rp1,81 triliun dan kemampuan bayar utang dari CFO yang sangat kuat, tapi dia paling sensitif ke kurs karena impor 87,03% dan itu bisa menjelaskan kenapa laba bisa turun walau bisnis tampak stabil dari luar. MAPI itu ibu yang mengendalikan ekosistem terbesar, daya tahannya datang dari diversifikasi merek dan skala, tapi investor harus siap dengan beban tetap, liabilitas besar, dan biaya lisensi yang nyata Rp541,5 miliar yang akan selalu ikut makan kue laba. MAPA itu anak yang tampak paling tajam dari sisi efisiensi laba, tapi karena hidup di lokasi premium dan sewa, investor harus rajin memantau apakah mesin penjualannya tetap kencang saat siklus konsumsi melemah, karena di bisnis sewa, penurunan traffic itu efeknya berantai ke margin dan laba. Upgrade Skill https://cutt.ly/Ve3nZHZf

🏬 Kesamaan

🤝 Sama-sama ritel lifestyle dengan jaringan gerai besar

🗺️ Sama-sama dominan kota besar Indonesia

📘 Sama-sama SAK dan Rupiah

🌍 Sama-sama sensitif valas impor dan likuiditas piutang

🧩 Beda karakter bisnis

🏠 ACES fokus home improvement dan toys 257 gerai

👗☕ MAPI raksasa multi segmen termasuk apparel dan F&B aset Rp30,83T gerai >3.000

🏃 MAPA spesialis sports kids gerai >1.000 anak MAPI 68,83%

✈️ MAPI MAPA ekspansi regional ACES dominan domestik

Upgrade Skill https://cutt.ly/Ve3nZHZf

🔗 Transaksi pihak berelasi

🧠 MAPI→MAPA jasa manajemen IT HR legal finance

🎟️ MAPA terima gift voucher grup timbul piutang utang intra grup

👥 Ada pengurus silang di grup

🧳 Pihak terkait eksternal MAPI MAPA Samsonite Burger King UFM

🏢 ACES ekosistem Kawan Lama sewa dan transaksi dengan Home Center Toys Games plus advance internal

💪 Power per emiten

🛡️ ACES kas Rp1,81T CFO utang 0,98 ekuitas Rp6,44T

🏗️ MAPI skala merek dan jaringan terbesar aset Rp30,83T

🥇 MAPA laba Rp1,14T margin kuat pemimpin sports kids

⚠️ Weakness kunci

📉 ACES laba turun 16% impor 87,03%

🧱 MAPI liabilitas Rp14,63T royalty technical Rp541,5B

🧷 MAPA tergantung induk liabilitas sewa Rp1,06T

Upgrade Skill https://cutt.ly/Ve3nZHZf

🧑🤝🧑 Kontribusi

👷 ACES 14.226 karyawan dividen Rp579,8B

👨👩👧👦 MAPI 31.971 karyawan pajak Rp506,9B

⚙️ MAPA 15.066 karyawan laba tinggi per tenaga kerja

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/6