$SMIL Perusahaan Forklift

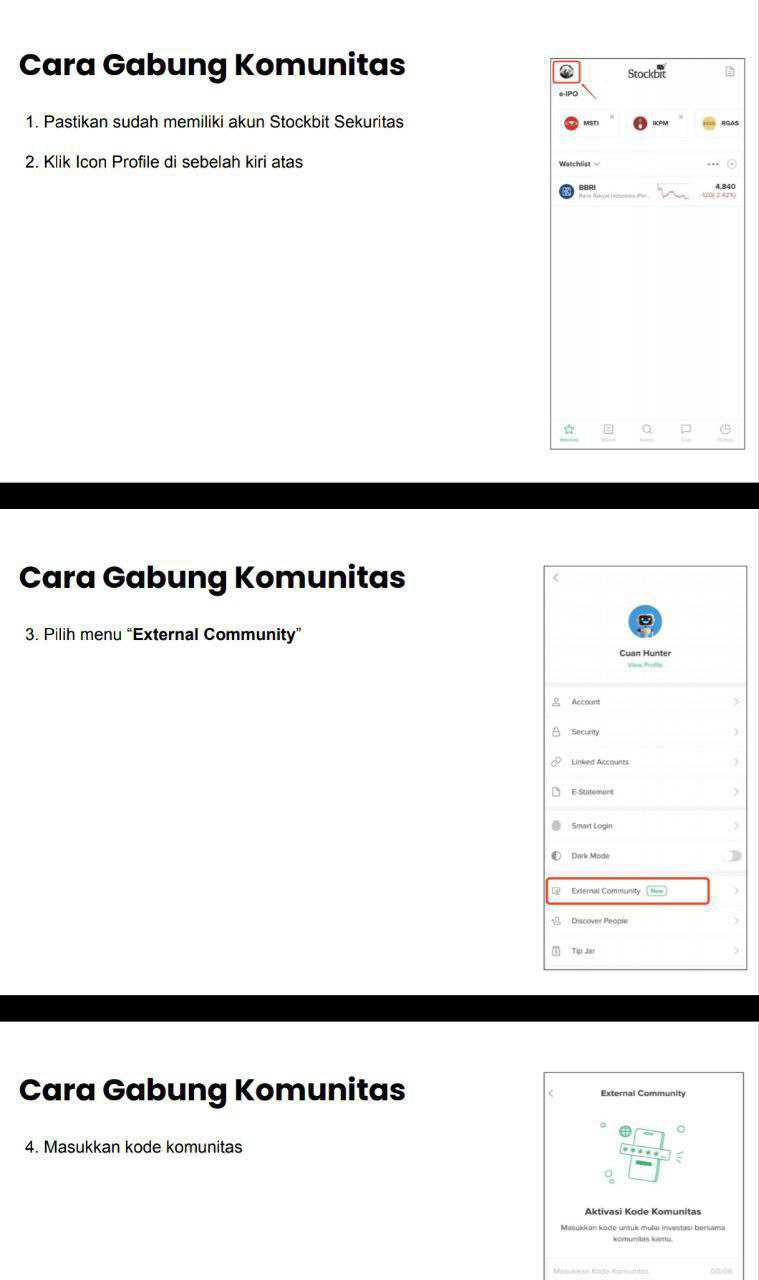

Saya baru tahu kalau SMIL adalah perusahaan forklift, itupun baru tahu karena ada member yang tanya di External Community Pintar Nyangkut di Telegram dengan Kode External Community A38138 https://stockbit.com/post/13223345

Rental forklift SMIL itu bukan jual alat, tapi jual kepastian operasi pelanggan, jadi yang dibayar pelanggan sebenarnya adalah jam kerja, uptime, dan respon servis. Di model begini, perusahaan bisa terlihat sangat cantik di laba karena margin sewa bisa lebar, tapi kalau manajemen piutang dan belanja unit tidak disiplin, kas bisa ngos-ngosan walau laba naik. Jadi tantangannya bukan sekadar tumbuh, tapi tumbuh sambil tetap waras di kas. Kalau investor mau menilai SMIL secara adil, kuncinya ada di perbandingan trend 2025 vs 2024, skala utang vs kemampuan cetak uang, lalu makna tiap rasio yang sering terlihat keren di kertas tapi bisa menipu kalau dibaca sendirian. Upgrade skill https://cutt.ly/Ve3nZHZf

SMIL berdiri 28 September 2006, operasi komersial di tahun yang sama, lalu IPO efektif 4 Mei 2023. Jarak berdiri sampai IPO sekitar 17 tahun, ini biasanya mengindikasikan bisnisnya sudah mapan dulu baru masuk bursa, bukan baru meraba-raba model bisnis. Jumlah karyawan tetap 1.051 orang per 30 September 2025 dan 31 Desember 2024, growth 0%. Rasio sederhana yang bisa diambil dari situ adalah produktivitas dan disiplin biaya SDM, karena revenue dan laba naik tetapi jumlah orang tidak naik, berarti ada leverage operasional. Di sisi kepemilikan, kontrol pendiri sangat dominan. Hadi Suhermin pegang 50,54%, Lucia Irawaty Lie 24,00%, Winston Suhermin 8,00%, publik 16,98%, dan saham treasuri 0,48% atau 42.000.000 saham, dari total 8.751.668.469 saham. Free float 16,98% itu kecil, manfaatnya kontrol strategi kuat dan konsisten, risikonya likuiditas pasar cenderung lebih tipis sehingga pergerakan harga bisa lebih sensitif terhadap arus transaksi bandar.

Revenue 9M 2025 Rp325,4 miliar naik 21,5% dari Rp267,8 miliar. Rasio growth revenue ini gunanya untuk mengukur daya serap pasar dan utilisasi armada, karena bisnis rental umumnya menang lewat volume unit jalan dan kontrak yang berulang. Tapi revenue growth sendiri tidak cukup, yang lebih tajam justru perbandingan dengan COGS. COGS 9M 2025 Rp178,5 miliar hanya naik 1,1% dari Rp176,6 miliar, padahal revenue naik 21,5%. Ini yang membuat GPM naik ke 45,1% dari 34%. GPM itu maknanya kemampuan perusahaan menghasilkan laba kotor dari setiap Rp1 revenue, dan kegunaannya untuk menilai pricing power dan efisiensi biaya langsung seperti penyusutan unit, perawatan, BBM, atau biaya operasional yang langsung menempel ke jasa. Dengan GPM 45,1%, secara kasar dari Rp100 revenue, masih tersisa Rp45 untuk menutup biaya operasional kantor, bunga, pajak, dan laba bersih, dan ini sangat besar untuk bisnis yang padat aset. Upgrade skill https://cutt.ly/Ve3nZHZf

Setelah laba kotor, rasio berikutnya yang harus dibaca adalah OPM, karena OPM menjelaskan apakah laba kotor itu benar-benar berubah jadi laba operasional setelah biaya penjualan dan administrasi. SGA total Rp38,1 miliar naik 11,4% dari Rp34,1 miliar. Kenaikan SGA yang lebih lambat dibanding kenaikan revenue membuat OPM naik ke 34,0% dari 22%. OPM gunanya untuk menilai efisiensi mesin operasional, apakah kantor, mekanik, sistem, dan overhead benar-benar terkendali ketika skala membesar. Lalu NPM 23,9% naik dari 21,1%, dan ini penting karena NPM menunjukkan berapa rupiah laba bersih yang benar-benar tersisa dari setiap rupiah revenue setelah semua biaya termasuk bunga dan pajak. Di sini laba bersih Rp77,9 miliar naik 37,8% dari Rp56,5 miliar, jadi growth laba lebih cepat daripada growth revenue. Maknanya, SMIL bukan cuma tumbuh, tapi sedang mengalami ekspansi margin, dan itu biasanya terjadi ketika utilisasi armada naik, kontrak makin stabil, atau struktur biaya langsung makin efisien.

Namun ada satu rasio yang wajib selalu ditaruh di samping margin, yaitu beban keuangan, karena beban keuangan bisa membatalkan semua keindahan margin kalau tren utang membesar atau bunga naik. Beban keuangan Rp15,7 miliar naik 185% dari Rp5,5 miliar. Kegunaan membaca beban keuangan bukan hanya melihat besarannya, tapi melihat daya tahan laba operasional terhadap beban bunga. Kalau investor hanya lihat NPM 23,9% tanpa melihat beban keuangan yang melonjak, investor bisa telat sadar bahwa struktur pendanaan sedang berubah. Di titik ini SMIL masih aman karena laba dan kas operasional besar, tetapi trend beban bunga adalah alarm yang harus dipantau terus, terutama karena perusahaan punya obligasi dan fasilitas bank floating.

ROA sekitar 9% annualised dan ROE sekitar 13,8% annualised memberi konteks skala. ROA maknanya efisiensi aset, berapa laba bersih dihasilkan dari total aset, berguna untuk bisnis asset heavy karena forklift itu mahal dan harus berputar. ROE maknanya efisiensi modal pemegang saham, berguna untuk menilai apakah manajemen menciptakan pengembalian yang layak dibanding risiko. ROE di atas 10% biasanya sudah masuk kategori sehat untuk bisnis padat aset, dengan catatan kualitas kasnya juga mendukung, karena ROE tinggi yang dibangun dari utang berlebihan justru berbahaya. Di SMIL, konteks utangnya relatif terkendali karena ada covenant DER maksimal 2,5 kali, sementara DER disebut sekitar 0,40 kali, jadi ruang aman masih besar.Upgrade skill https://cutt.ly/Ve3nZHZf

Masuk ke sisi yang sering membuat perusahaan growth terlihat bagus tapi kasnya sesak, yaitu working capital atau modal kerja. Kas turun dari Rp249 miliar ke Rp105 miliar karena dipakai untuk investasi obligasi dan aset tetap, piutang usaha naik jadi Rp153,9 miliar. DSO sekitar 128 hari artinya rata-rata butuh 128 hari untuk menagih piutang, kegunaannya untuk mengukur kualitas penagihan dan kekuatan kontrak. DI sekitar 170 hari artinya persediaan atau unit barang terkait berputar lambat, kegunaannya untuk membaca apakah stok dan pipeline unit terlalu gemuk. DPO sekitar 32 hari artinya perusahaan bayar vendor relatif cepat, kegunaannya untuk melihat daya tawar ke pemasok dan tekanan kas. CCC sekitar 266 hari adalah kombinasi tiga rasio itu, maknanya lamanya uang nyangkut dari keluar jadi modal kerja sampai balik lagi jadi kas. CCC yang panjang ini area risiko karena menekan likuiditas, dan di bisnis rental, CCC panjang sering terjadi ketika perusahaan agresif menambah unit, sparepart, atau komponen, sementara termin pembayaran pelanggan lama. Jadi walau margin naik, kas tetap bisa turun, dan ini cocok dengan fakta kas turun cukup besar.

Untungnya, ketika dicek kualitas konversi revenue dan laba menjadi kas, SMIL justru terlihat rapi. Revenue Rp325,4 miliar dibanding kas dari pelanggan Rp302,1 miliar menghasilkan rasio 0,93. Rasio ini gunanya untuk cek apakah revenue didominasi piutang atau benar-benar dibayar, dan angka 0,93 artinya mayoritas revenue sudah masuk kas, relatif sehat. Rasio yang lebih penting lagi adalah laba Rp77,9 miliar dibanding CFO Rp78,8 miliar. Ini hampir 1 banding 1, dan kegunaannya besar untuk mengukur kualitas laba. Kalau CFO lebih kecil jauh dari laba, biasanya ada masalah penagihan atau ada laba akuntansi yang belum jadi uang. Di sini, laba didukung penuh oleh kas operasional, jadi laba SMIL termasuk berkualitas. Upgrade skill https://cutt.ly/Ve3nZHZf

Masalahnya bukan di CFO, melainkan di capex. Capex Rp97,7 miliar lebih besar daripada laba Rp77,9 miliar, dan juga lebih besar daripada CFO Rp78,8 miliar. Rasio capex dibanding CFO kira-kira 1,24 kali, maknanya perusahaan membelanjakan uang untuk aset tetap lebih besar daripada kas yang dihasilkan operasional selama periode itu. Kegunaan rasio ini adalah membaca fase siklus bisnis. Kalau capex lebih besar dari CFO, perusahaan sedang ekspansi dan biasanya FCF jadi negatif. Itu yang terjadi, FCF sekitar minus Rp18,9 miliar. FCF negatif tidak otomatis jelek, tapi fungsinya sebagai sinyal bahwa pertumbuhan sedang dibayar dengan kas, sehingga perusahaan butuh pendanaan eksternal atau penurunan kas untuk menopang ekspansi. Investor perlu menguji, apakah capex ini akan menaikkan revenue dan CFO ke depan, atau malah menambah beban penyusutan dan perawatan yang menekan margin.

Lalu masuk ke skala utang, karena di fase ekspansi, utang adalah bahan bakar, tapi juga bisa jadi beban kalau salah urus. Total utang finansial sekitar Rp364,6 miliar. Rasio revenue terhadap utang 0,89 kali maknanya revenue 9 bulan setara 89% dari total utang, kegunaannya untuk melihat skala utang dibanding ukuran bisnis. Rasio laba terhadap utang 0,21 kali maknanya laba 9 bulan baru menutup sekitar 21% utang, kegunaannya untuk melihat kemampuan bayar utang dari laba. Rasio CFO terhadap utang 0,22 kali maknanya kas operasional 9 bulan menutup sekitar 22% utang, ini biasanya lebih penting dari laba karena yang membayar utang itu kas, bukan laba. Rasio kas terhadap utang 0,29 kali berarti kas Rp105,2 miliar bisa menutup sekitar 29% utang kalau mau dibayar sekaligus, kegunaannya untuk membaca bantalan likuiditas. Rasio FCF terhadap utang minus 0,05 kali menunjukkan arus kas bebas belum bisa dipakai untuk membayar utang karena perusahaan masih ekspansi, ini berguna untuk menilai apakah utang harus dibayar dari cashflow bebas atau dari refinancing. Dengan estimasi laba tahunan sekitar Rp103,9 miliar dan CFO tahunan sekitar Rp105 miliar, payback utang kira-kira 3,5 tahun. Makna payback ini simpel, kalau bisnis stabil, utang relatif manageable, apalagi sebagian besar utang berupa obligasi yang jatuh temponya 10 Desember 2027 dan 10 Desember 2029, jadi struktur jatuh tempo memberi waktu bernapas. Upgrade skill https://cutt.ly/Ve3nZHZf

Struktur pendanaan SMIL juga memberi konteks kenapa beban keuangan naik. Ada obligasi Rp300 miliar dengan kupon 7,35% dan 7,80%, dijamin 100% oleh CGIF, serta dijaminkan dengan tanah, aset dalam penyelesaian di Cikarang, dan unit forklift. Ada covenant current ratio minimal 1,25 kali dan DER maksimal 2,5 kali, kegunaannya untuk melindungi kreditur agar perusahaan tidak terlalu agresif menambah utang atau menguras likuiditas. Selain obligasi, ada fasilitas bank yang sifatnya modal kerja dan jangka pendek. OCBC $NISP Rp45 miliar bunga 6,75% floating dengan jaminan obligasi pemerintah FR102 Rp50 miliar, ini menarik karena jaminannya aset keuangan yang liquid sehingga cost of fund bisa lebih rendah. BRI Rp25 miliar bunga 8% sampai 27 Maret 2026 dengan jaminan piutang, artinya bank percaya pada kualitas tagihan proyek tersebut. Danamon Rp13 miliar bunga 8% dengan jaminan deposito Rp5,5 miliar dan aset tanah bangunan milik PSP, ini menunjukkan support pemegang saham. Pembiayaan konsumen untuk pembelian forklift bunganya 2,95% sampai 9,00% dengan tenor sampai 2027, ini lazim untuk pembiayaan aset. Sinarmas punya demand loan Rp30 miliar bunga 9,5% tapi belum digunakan, ini seperti payung likuiditas kalau sewaktu-waktu dibutuhkan. Kegunaan membaca detail bunga dan tenor ini untuk mengukur sensitivitas laba terhadap naik turunnya suku bunga, serta untuk membaca apakah perusahaan punya cadangan likuiditas yang cukup tanpa harus panik.

Kalau investor ingin melihat skala bisnis ini dengan cara yang lebih membumi, pakai unit economics per forklift dengan asumsi armada 3.330 unit. Revenue per forklift sekitar Rp97,73 juta untuk 9 bulan, laba per forklift Rp23,41 juta, CFO per forklift Rp23,67 juta, capex per forklift Rp29,36 juta, sehingga FCF per forklift minus Rp5,69 juta. Utang finansial per forklift sekitar Rp109,48 juta. Makna angka ini sederhana dan jujur. Setiap forklift rata-rata menghasilkan kas operasional sekitar Rp23,67 juta, tapi perusahaan membelanjakan capex per unit sekitar Rp29,36 juta, jadi kas bebas per unit masih negatif karena ekspansi. Kegunaannya untuk membaca arah manajemen. Ini memberi sinyal SMIL sedang menambah kapasitas, bukan memerah kas. Yang harus dipantau investor berikutnya adalah apakah revenue per unit dan CFO per unit naik setelah capex ini matang, karena kalau tidak naik, perusahaan hanya menumpuk aset tanpa peningkatan produktivitas. Upgrade skill https://cutt.ly/Ve3nZHZf

Dari sisi sumber uang, 93,9% revenue berasal dari sewa forklift, ini membuat bisnis fokus dan mudah dipantau. Namun ada risiko konsentrasi pelanggan karena PT Indah Kiat Pulp and Paper $INKP menyumbang 21,93% pendapatan. Makna risiko konsentrasi ini bukan berarti buruk, justru bisa berarti kontrak besar dan stabil, tetapi kegunaannya sebagai alarm bahwa satu pelanggan bisa punya leverage negosiasi harga atau termin pembayaran. Di sisi vendor, Heli Southeast Asia adalah vendor utama dengan utang usaha Rp11,14 miliar, dan SMIL memegang status dealer resmi merek Heli di Indonesia sampai 31 Desember 2025. Ini bisa jadi keunggulan distribusi dan after sales, tapi juga berarti ada ketergantungan pasokan dan harga dari vendor luar.

Risiko yang paling sensitif untuk laba SMIL ada di kurs dan likuiditas. Ada utang usaha dalam USD, CNY, SGD, dan JPY, jadi pelemahan rupiah bisa langsung menggerus laba lewat selisih kurs atau kenaikan biaya pengadaan unit dan sparepart. Di saat yang sama, CCC sekitar 266 hari membuat kas lebih mudah tertekan, sehingga ketika kurs bergerak buruk atau bunga naik, perusahaan lebih rentan butuh pendanaan jangka pendek. Di tengah risiko ini, ada satu penyangga strategis yang sering tidak dihargai pasar, yaitu lahan milik PSP yang dipinjam-pakaikan selama 30 tahun tanpa biaya sewa untuk kantor dan workshop dengan luas total 22.186 m2, plus komitmen untuk dialihkan ke perusahaan. Maknanya, fixed cost sewa bisa ditekan, dan kegunaannya besar untuk menjaga margin dan fleksibilitas kas ketika siklus industri turun. Upgrade skill https://cutt.ly/Ve3nZHZf

Trend laba dan margin SMIL sedang naik sangat sehat karena revenue naik 21,5% sementara COGS hampir tidak bergerak, sehingga GPM, OPM, dan NPM naik serempak, ini jarang terjadi kalau bisnis tidak punya keunggulan operasional. Skala kas operasional juga kuat karena CFO hampir sama dengan laba, jadi kualitas laba bagus. Tetapi skala ekspansinya juga besar karena capex melebihi CFO sehingga FCF negatif, dan di sinilah investor harus membaca rasio bukan sebagai angka cantik, tapi sebagai peta fase bisnis.

Rasio working capital yang panjang memberi peringatan tentang tekanan likuiditas struktural, sementara rasio utang menunjukkan utang masih masuk akal dengan payback sekitar 3,5 tahun dan covenant yang longgar, tetapi tren beban keuangan naik 185% mengingatkan bahwa biaya modal sedang naik. Upgrade skill https://cutt.ly/Ve3nZHZf

Jadi SMIL terlihat sebagai perusahaan rental forklift yang operasionalnya kuat dan sedang ekspansi, namun kualitasnya tetap harus diuji lewat 3 hal yang paling jujur, apakah CCC bisa dipendekkan, apakah revenue dan CFO per forklift naik setelah capex, dan apakah risiko kurs bisa diredam lewat kebijakan lindung nilai atau penyesuaian kontrak.

🔧 Rental forklift jual uptime dan servis

📌 Revenue 93,9% dari sewa

📈 Trend 9M 2025 vs 9M 2024

📊 Revenue Rp325,4B naik 21,5%

🧾 COGS Rp178,5B naik 1,1%

✨ GPM 45,1% dari 34,0%

🏭 OPM 34,0% dari 22,0%

💰 NPM 23,9% dari 21,1%

🏆 Laba Rp77,9B naik 37,8%

Upgrade skill https://cutt.ly/Ve3nZHZf

💸 Kas dan ekspansi

✅ CFO Rp78,8B selevel laba

🏗️ Capex Rp97,7B lebih besar dari CFO

⚠️ FCF minus Rp18,9B

⏳ Modal kerja dan risiko

🕒 CCC 266 hari, DSO 128 hari

💳 Beban keuangan Rp15,7B naik 185%

🧱 Utang finansial Rp364,6B

🧮 Payback kira-kira 3,5 tahun

🎯 Konsentrasi pelanggan IKPP 21,93%

🌏 Risiko kurs dari utang usaha valas

Ini bukan rekomendasi jual dan beli saham. Keputusan ada di tangan masing-masing investor.

Untuk diskusi lebih lanjut bisa lewat External Community Pintar Nyangkut di Telegram dengan mendaftarkan diri ke External Community menggunakan kode: A38138

Link Panduan https://stockbit.com/post/13223345

Kunjungi Insight Pintar Nyangkut di sini https://cutt.ly/ne0pqmLm

Sedangkan untuk rekomendasi belajar saham bisa cek di sini https://cutt.ly/Ve3nZHZf

https://cutt.ly/ge3LaGFx

Toko Kaos Pintar Nyangkut https://cutt.ly/XruoaWRW

Disclaimer: http://bit.ly/3RznNpU

1/10